NVIDIA's quarterly report is coming! This time, will there be any surprises?

期權市場顯示英偉達財報或引發 2000 億美元市值波動。大摩預計,如果英偉達一季度收入超過市場共識,AI 供應鏈股票可能有 3-15% 的上漲空間,但如果未達預期,可能會導致整個板塊下跌 5-10%。

華爾街普遍看好英偉達一季度業績表現,預計在生成式人工智能浪潮的推動下,其數據中心業務有望延續高增長態勢,一季度收入同比增速或達到 4 倍。

英偉達將在北京時間本週四(5 月 23 日)凌晨公佈 2025 財年第一財季 (截至 2024 年 4 月 28 日) 業績報告,並於當天凌晨 05:00 召開財報電話會。

分析師的共識預期是,英偉達第一財季總營收為 246.9 億美元,同比增長 243.3%;息税前利潤(EBIT)同比增長 439% 至 164.6 億美元,每股收益同比增長 418% 至 5.65 美元。

第一財季支柱業務數據中心收入增速有所放緩,但依然強勁,遊戲業務增速大幅下滑。具體來看:

數據中心業務營收預期 210.6 億美元,同比大增 391.6%;

遊戲業務營收預期 26.2 億美元,同比增長 16.9%;

專業可視化業務營收預期 4.8 億美元,同比增長 61.8%;

汽車業務營收預期為 2.9 億美元,同比下降 1.2%;

OEM 及其他業務營收預期 8570 萬美元,同比增長 11.3%。

除了盈利情況之外,本次財報還應關注:芯片換代之際,英偉達需求增速會否放緩?

滙豐預計,由於 CoWoS 產能緊張局面緩解,加上 B100 產品發佈時間推遲,英偉達今年下半年業績的上行空間有限;但摩根士丹利認為,英偉達芯片需求依然強勁,預計可能持續到明年。

滙豐:NVL 定價能力仍被市場低估,相較於本財年,更看好 2026 財年

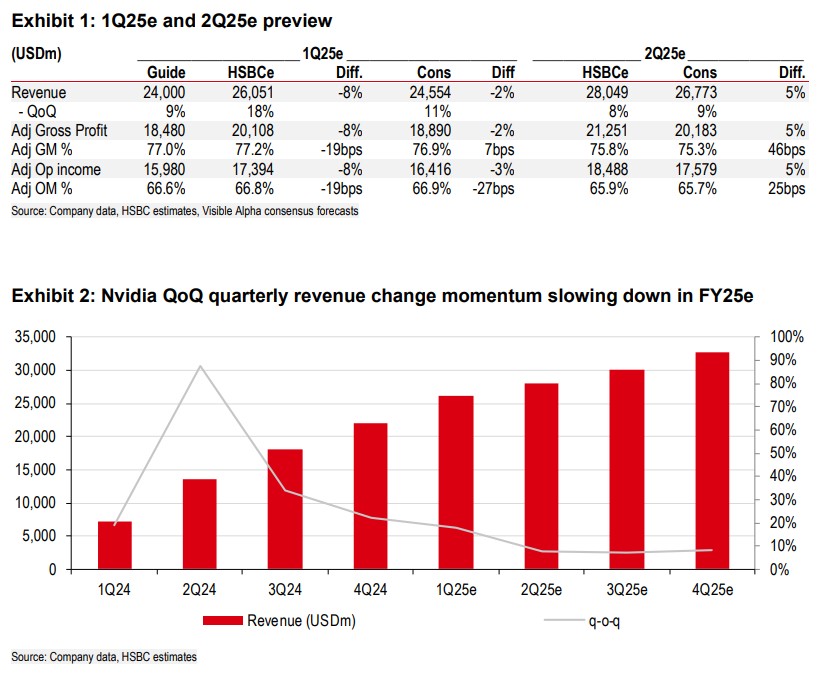

在所有公佈前瞻的投行裏,滙豐是比較樂觀的一個,預計英偉達第一財季收入有望達 260 億美元,高於華爾街的共識預期和英偉達自己的指引。

滙豐還預計,二季度英偉達營收將繼續增加至 280 億美元,由於 CoWoS(先進封裝)產能緊張局面緩解,加上 B100 產品發佈時間推遲,英偉達今年下半年業績的上行空間有限。

產品換代將是今年下半年最大的不確定性。Blackwell 系列芯片預計將在 10 月或 11 月上市,單個 GPU 的價格可能在 3 萬至 4 萬美元左右。

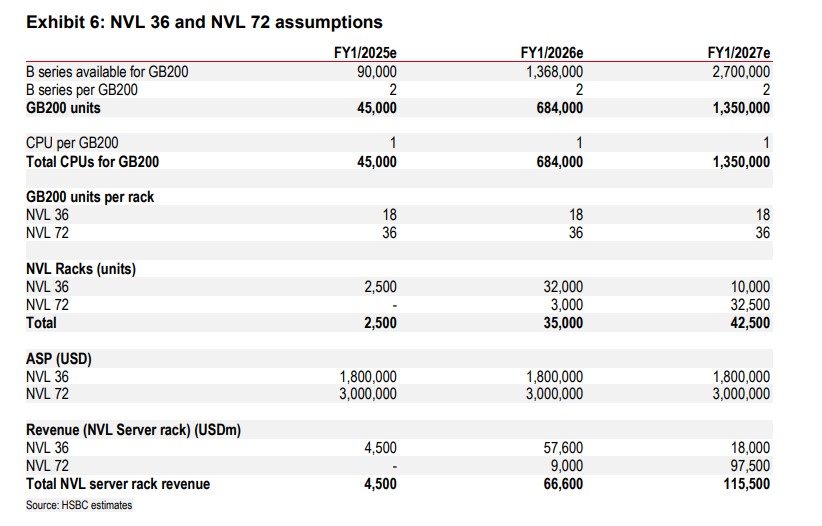

相較於 2025 財年,滙豐更加看好英偉達 2026 財年的業績,預計全年營收有望達到 1960 億美元。滙豐還認為,英偉達 NVL 服務器的定價能力仍被市場低估了,而這將成為推動公司營收大幅增長的關鍵因素。

英偉達 NVL36/NVL72 服務器架構定價能力在 2025 年是財務增長的主要驅動力:我們相信英偉達將通過其 NVL36/NVL72 服務器機架系統和 GB200 平台繼續展示其強大的定價能力,這將在 2026 財年再次讓市場感到驚喜。

基於其 NVL36/NVL72 服務器單價 180 萬美元/300 萬美元,以及服務器出貨量預估 35000 台的假設,英偉達 2026 財年有望實現 1960 億美元的營收。

滙豐預計,到 2026 財年,僅 NVL 服務器就能貢獻 670 億美元的營收,並推動數據中心營收增長至 1800 億美元。

滙豐銀行維持對英偉達的 “買入” 評級,並將目標價格從 1050 美元上調至 1350 美元。

大摩:強勁需求可持續到明年

摩根士丹利也贊同,英偉達將再次迎來一個強勁的季度財報,預計英偉達第一財季營收為 240 億美元,與英偉達公司指導和共識預期保持一致。

該機構指出,在向 Blackwell 架構過渡之前,英偉達芯片需求依然強勁,預計可能持續到明年。

基於 CoWoS 產能(來自台積電的 6 萬塊晶圓),我們估計在 2024 年下半年將有大約 42 萬個 GB200 超級芯片被運送到下游。假設一半用於機架,一半用於 AI 服務器,這意味着有 4000 個 NVL72 機架和 30000 個 HGX 基板單元。

對於 2025 年,CoWoS 產能分配(來自台積電的大約 23 萬塊晶圓)將意味着 GB200 產量將達到大約 150 萬至 200 萬個。

摩根士丹利維持了對英偉達股票的超配評級。

對於英偉達財報,市場如何期待?

目前,交易員們正在對英偉達股價的潛在波動進行定價。

根據期權分析公司 Trade Alert 的數據,英偉達公佈財報後,其股價單邊震盪的幅度可能達 8.7%,相當於市值波動將超過 2000 億美元,這一數字比標普 500 指數成分股中近九成公司的總市值都要大。

用常規的衡量標準來看,2000 億美元的單邊波動是巨大的。但以英偉達股價近幾年發佈財報後的表現來看,這一波動並不算什麼。經 Trade Alert 計算,交易員在過去八個季度預計的績後首日波動幅度平均為 12%。

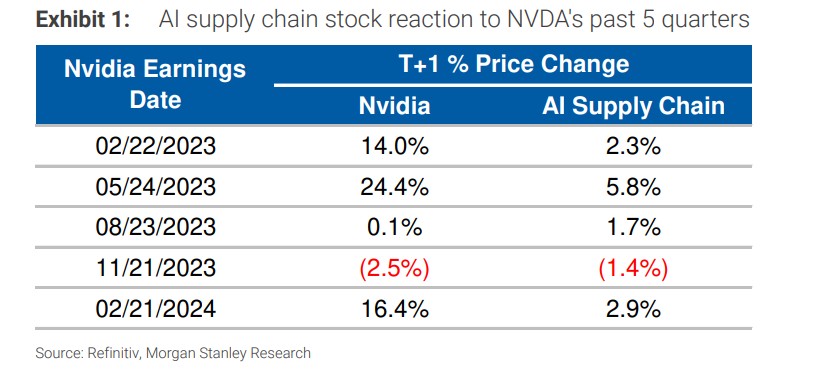

今年 2 月 22 日,即上一次公佈財報後的第一個交易日,英偉達股價飆升了 16.4%,高於 Trade Alert 當時預計的 13.8%。

截至週一收盤,英偉達股價已重回歷史高位附近,年初至今已累漲逾 96%,市值超過 2.33 萬億美元,是全球第三最具價值的上市公司,僅次於微軟和蘋果。

與此同時,英偉達作為人工智能的重要風向標,其業績對於科技股的走向至關重要。

摩根士丹利預計,如果英偉達的收入超過市場共識,AI 供應鏈股票可能有 3-15% 的上漲空間,但如果未達預期,可能會導致整個板塊下跌 5-10%。

摩根士丹利報告還提到了英偉達供應商信驊科技、旭創科技和工業富聯。該機構預計,受益於英偉達訂單,信驊科技的收入將在 2024 年第二季度環比增長百分之十幾。

美銀策略師在週一的一份報告中寫道,AI 的作用正擴大到電力、大宗商品和公用事業,英偉達代表的已經不只是一家公司了。

該行預計,在未來的 12 個月內,英偉達將推動標普 500 指數盈利增長 11%,過去 12 個月的增幅為 37%。