Why is silver so strong? Deutsche Bank: Even considering gold and copper, we don't understand it!

德銀認為,當前白銀定價過高,維持年底銀價 28 美元/盎司的預測不變,預計金銀比最終將從目前的 73 水平回升至 80 或更高。

進入 5 月份,白銀一路狂飆,漲幅比黃金還猛。現貨白銀大漲近 20% 至 31.5 美元/盎司,刷新十一年來新高。

白銀這波猛拉顯得有些 “莫名其妙”,德銀在週五的最新報告中指出,白銀在 5 月的上漲超出工業需求解釋範圍,即使將黃金和銅價納入白銀公允價值模型,也難以解釋當前白銀的強勢。

德銀認為,當前白銀定價過高,維持對年底銀價 28 美元/盎司的預測不變,雖然進一步的漲勢是可能的,但預計金銀比將從目前的 73 水平回升至 80 或更高。

風險情景是,2024 年和 2025 年白銀的預期赤字可能使白銀庫存進一步降低,當前白銀可視化庫存相當於 12 個月的需求,明顯高於鉑金的 6 個月。

白銀漲勢超出工業需求解釋範圍

德銀指出,白銀價格的上漲已經超出了單純的工業需求增長所能解釋的範圍。儘管全球工業生產正在加速,但這還不足以解釋銀價的全部漲幅。

具體數據顯示,2024 年 3 月的工業生產同比增長從 2 月的 0.3% 上升至 1.6%,而全球製造業 PMI 幾乎保持不變,從 3 月的 50.6 略微下降到 4 月的 50.3,但仍高於 2023 年第四季度的平均值 49.0。

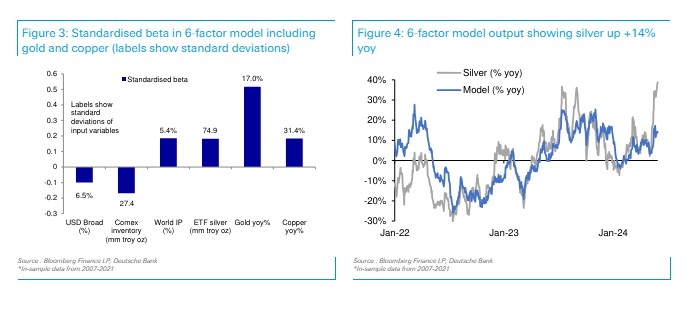

德銀基於美元、Comex 庫存、全球 GDP 加權工業生產增長和 ETF 白銀活動構建了白銀公允價值模型,其發現由於全球工業部門 PMI 開始上升,白銀升值前景似乎是合理的,但此前預計的範圍為 4.5%,類似於 2013-14 年和 2017-18 年的高峰,但如今的漲幅顯著超過模型預測。

考慮黃金和銅,銀價漲得也離譜

除了工業需求外,其他因素可能也在推動銀價上漲。德銀表示,一種可能性是黃金 4 月份漲勢可能推動白銀上漲,另一種可能性是銅的漲勢預示工業需求強勁,從而推動白銀上漲。

於是,德銀將黃金和銅都作為解釋變量納入模型,但銀價仍高於模型公允值。

這種方法將解釋變量數量增加到六個,擴展模型將殘差誤差從 51% 減少到 25%,但仍未完全消除誤差。

誤差主要是由於 ETF 白銀持倉下降 5700 萬盎司,以及 Comex 白銀庫存增加 2500 萬盎司。

此外,需要注意的是,銅的上漲更多是受供應方面影響,智利和秘魯供應受限以及銅礦項目批准減少,而不是需求超預期,因此銅價不適合作為白銀需求上漲的風向標。

當前白銀定價過高

德銀認為,實際上當前白銀定價過高:

我們維持 2024 年底銀價 28 美元/盎司的預測,當前模型的殘差誤差為 +25%,這意味着銀價可能會有進一步的上漲,預計金銀比將在年底前回升至 80 或更高,目前為 73。

白銀價格上行的風險在於,2024 年和 2025 年供應短缺顯著減少可視化庫存,即使在這兩年短缺之後,白銀可識別庫存仍將相當於 12 個月的需求,顯著高於鉑金的 6 個月。