As interest rate cuts approach, the US $6 trillion "ammunition" is ready to be unleashed, but the biggest beneficiary may not be the US stock market

美國利率寬鬆週期將要開啓,一些投資者認為將引發資金從貨幣市場基金(MMF)流向美股,為股市上漲提供助力,但瑞銀指出,歷史數據顯示,可能並非如此。

貨幣市場基金主要投資於美國短期政府債券等無風險資產。此前,隨着美聯儲啓動幾十年來最激進的加息週期,美國官方借貸成本從 2022 年 3 月的接近零升至 5.25% 至 5.5% 的區間,貨幣市場基金的平均收益率同步被推高至 5.21% 一線,這種低風險類資產獲得資金瘋狂湧入。

當前的市場共識是,美聯儲將在本週的 FOMC 會議上發出可能在 9 月降息的信號。一些股市多頭因此認為,美國利率寬鬆週期開始,將引發資金從貨幣市場基金(MMF)流向美股,為股市上漲提供助力。

但以 Matthew Mish 為首的瑞銀策略分析師們不這樣認為。他們認為,貨幣市場基金中的資金,可能並不會對美股產生那樣大的影響,最為受益的可能是企業債領域。

瑞銀指出,到 2024 年第二季度末,貨幣市場基金的資產規模飆升至 6.1 萬億美元,2023 年同期為 5.4 萬億美元,2019 年同期為 3.2 萬億美元。其中的大部分增長都來自家庭。

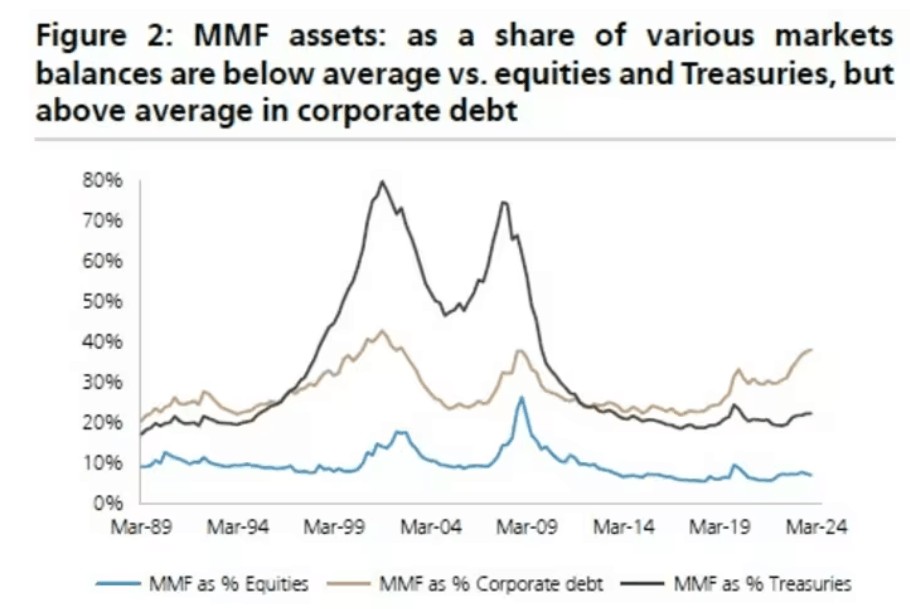

瑞銀認為,重要的是要考慮 MMF 相對其它大類資產的份額。自 2019 年以來,美國股市和美國債市的複合年增長率為 11%,導致貨幣市場基金類資產相對於美股或是美債的份額,都低於歷史平均水平。例如當前對股市為 7%,平均水平為 10%;當前對債市為 23%,平均水平為 34%。

相比之下,自 2019 年以來,企業債類資產的複合年增長率為 5%,貨幣市場基金類資產相對於這類資產的比率目前為 28%,平均水平為 38%。隨着美聯儲未來降息,貨幣市場基金類資產轉移到企業債的潛力要大得多。

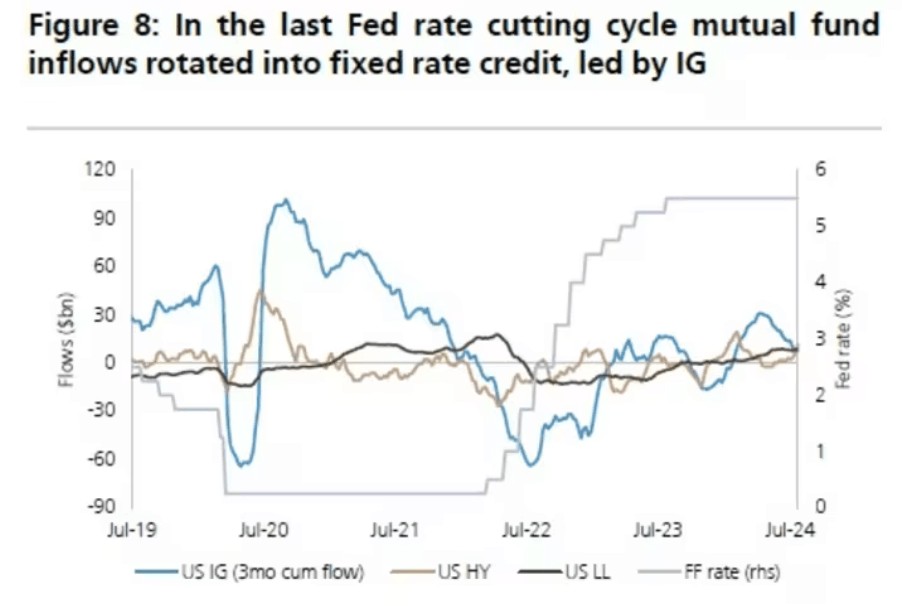

瑞銀又列舉,上一次美聯儲降息週期是在 2020 年,當時資金輪換到的是固定利率信貸,其中以投資級債券為首。

瑞銀認為,投資者應瞄準的行業是銀行、醫療保健等領域的投資級信貸,這些行業有望在 2024 年底和 2025 年上半年受益於貨幣市場基金中資金的流動。在高收益類信貸領域,可以關注金融、非週期性行業和運輸業。

瑞銀還提到,就風險而言,其分析顯示,在美國經濟衰退的情況下,美國高收益債券的表現不及美國投資級 7-10 年期和 10+ 年期債券,而在無硬着陸情況下,美國投資級 7-10 年期和 10+ 年期債券的表現不及高收益債券。