The explosive moment of the Japanese Yen Carry Trade

日元 Carry trade 的爆金币时刻导致全球股市大跌,日经 225 在三天内抹去全年涨幅。此前预期日元会升值,但其贬值走弱,影响了日股的盈利。美元降息时机对 Carry trade 的影响较大。7 月 31 日,日央行加息,而美国的非农数据和 CPI 走弱,市场预期转向了降息。日美双方利差缩窄,宏观变化频繁。

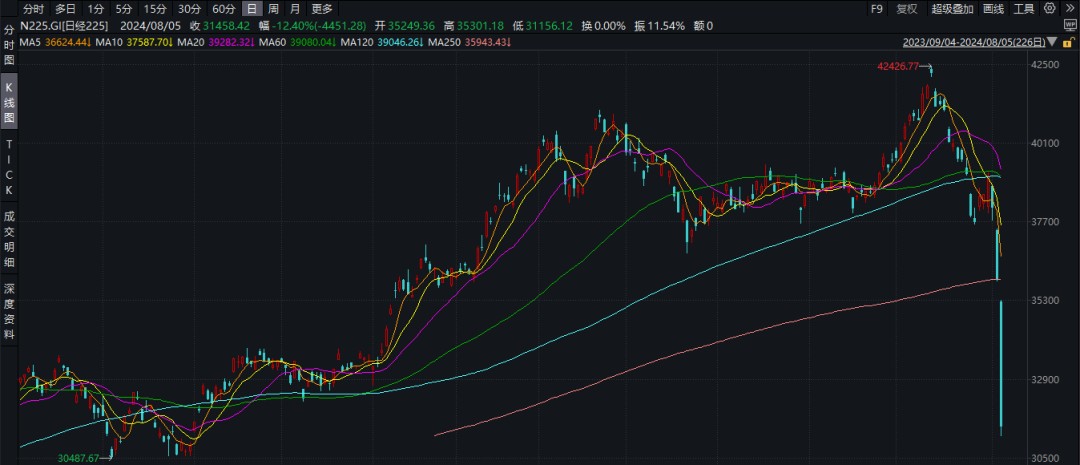

今天,日经 225 跌去 12.4%,近 3 个交易日内跌去 20%,短短三天内抹去全年涨幅。与此同时,英伟达夜盘暴跌 14%,韩国股市暴跌 10%,纳指 100 跌 5%,大饼暴跌 15%,苹果在巴菲特持仓砍半的影响下也暴跌 10%,台股、日股、韩股都创下历史最大跌幅,外围股市一片狼藉。

A/H 股在上午交易时受到的影响不大,但下午日股加速下跌,牵连 A/H 股也跌了 1-2%。这是日元 Carry trade 拆仓造成的全球爆金币时刻,全球都很期待今晚美股开盘会跌多少,这也有些类似 2020 年美股疫情熔断的剧本。

日股牵连全球大跌,不仅仅是因为 Carry trade 的结束,在过去几个月里,宏观和微观上都有很大的边际变化,我们重新复盘来看看发生了什么。

首先是日元在 3 月份结束 YCC 政策后,市场大多数观点认为日元会升值→日股跌(出口企业的盈利受损),但日元反而在 3 月份从 150 加速贬值到 7 月份的 160 关口,这走势是反市场预期的。

在这波加速贬值时,英伟达再创新高,带动日股的芯片股继续大涨,而在 3-6 月时,美元年内降息的预期是逐步减弱的,资金更多地是倾向于年内降息一次,甚至是不降息。

那么,如果美元年内只降息一次,甚至是年内不降息,那能看到即使 3 月份日元解除负利率之后,日元汇率依旧是贬值走弱的,并没有升值。这里最重要的边际变化就是美元什么时候降息,若美元降息来的越早,降息幅度越大,那 Carry trade 造成的影响就越大,主要是看双方利差的空间。

但在 7 月 31 日,日央行加息 15bp 至 0.25%,8 月 2 日美国非农数据继续走弱,CPI 也连续两个月走弱,市场预期又拐向了,从年内不降息→降息 1 次→9 月就降息 25bp,甚至衰退交易的呼声都传出,日美双方利差加快缩窄,短时间内宏观多次的变化,这就导致了 Carry trade 踩踏的开始。

日本在 2016 年开始负利率后,过去 8 年的时间里,大家都不清楚美股里一共有多少资金是从日本借过来的,起码借日元投美股的资金规模并不小,那当日元激进加息缩表时,这就使得借日元投美股的资金开始 “拆仓” 卖股票还日元。

这里引用付鹏的科技股 “爆金币” 和 “缩圈” 观点。

借日元投美股的资金,最多的就是买英伟达,Short yen+Long Mag 7+Short VIX 高波动率是近一年最拥挤的交易策略。截止 7 月,这些做多的头寸资金规模创新高,所以当 Carry trade 套利交易扭转时,最拥挤的策略就开始人踩人了,借日元的资金开始抛售科技 7 姐妹,把股票换回日元还掉。

那么,美股的人踩人为什么会影响到日股呢?

日股借贷的 Carry 资金里,主要流向日本国内的两类资产,一是巴菲特借日元买的日本五大商社,现金牛可以收高息对冲掉汇率风险。而另一种资产就是日本芯片股,日本芯片股主要是跟英伟达涨,过去一年多里涨了 1-2 倍的水平,PE 也炒到 30-40 倍左右。

值得注意的是,日本芯片股是给英伟达供货的,但资金可能最多只愿意给 30 倍 PE,再高的 PE 就给不了了。那么在这时候,当英伟达的 “影子股” 涨不动时(波动率下行),市场资金看到英伟达还能涨,就会产生虹吸效应,资金可能会卖出 “日股影子股”,买英伟达,那就导致市场的集中度很高,资金开始 “缩圈交易” 了。

比如说,东京电子 4 月至今已跌去 44%,即使去掉最近 3 天 30% 的跌幅,东京电子近 3 个月也跌了 21%,同期远跑输于 30% 涨幅的英伟达、跑输给涨幅 20% 的台积电,跑输给涨幅 6% 的标普 500,这就是缩圈交易的现象。

如下图所示,先是最圈外的日经指数/标普 500 跟不上东京电子和标普 100 的上涨,再到东京电子/标普 100 跟不上微软/苹果的上涨,最后到微软/苹果跟不上英伟达的上涨。而这恰恰就是过去一年里,美股跑的最火热的交易,科技 7 姐妹带着标普 500 和纳指涨,其余的几百只股票涨幅并不大,甚至是跌的,显示出指数跑的很好,但平均下来每家公司涨幅是另外一种景象。

当现在 Carry trade 卖英伟达去还日元时,同样会带动日股的下跌,因为本质上就是跟英伟达上涨的影子股,当最核心圈内的英伟达开始下跌时,影子股的下跌会更加明显。

市场出现这样的交易现场并不罕见,只是当资金集中度达到最拥挤时,英伟达/科技 7 姐妹的基本面就不能有一点的 miss,倘若像上周五英伟达出现 B100 服务器出货量推迟,那就有可能一天内暴跌 6%。

实话说,上周五英伟达收盘是没怎么跌的,这说明大多数资金并不认为出货时间推迟对业绩有影响,只是里面的短线/杠杆资金会觉得很难受,因为不仅股价不涨,跌起来的波动率也很大。但如果出现一点利空大跌,那大多数杠杆资金就会开始人踩人,左脚踩右脚的开始砍仓。

直到今天,周末巴菲特减仓苹果 50% 的消息也出来了,这不仅利空苹果股价,今天日元的加速走强,更加是吸引借日元买美股的资金要卖股票还日元了。

据日本交易所披露,截止 7 月 26 日,去年刚发布的日经 225 的迷你期货持仓头寸创下历史新高。美股、日股这样 10-20% 的巨大波动,无疑是打穿了很多杠杆资金,现在这样的情形该如何收场?

结语

在日股收盘后,美联储说今天要跟日本央行召开紧急会议。

市场传闻在说,接下来的剧情是像 2020 年疫情熔断一样,鲍威尔紧急大降息拯救美股,甚至说美元年内要降息 100-125bp?还是等到 9 月份再降息?或是让日本央行下场买 ETF 支撑股市呢?但值得一提是,美国经济衰退迹象并不明显,这些可能性不大。

在日股暴跌时,利差预期一百八十度大转向,这真是个黑色星期一,也是载入史册的一周(日元 Carry trade 结束 + 中东大乱 + 巴菲特大减仓苹果)。