NBA valuation soars, behind sports is still real estate

2024 年 NBA 平均估值達到了驚人的 44 億美元,同比增長 15%。由於媒體版權的爆炸式增長,NBA 十幾年來估值持續飆升。隨着體育媒體環境的惡化,分析認為,下一階段的增長源泉是圍繞體育場所的房地產項目,通常包括酒吧、餐館、商店、酒店和辦公空間。

由於媒體版權的爆炸式增長,NBA 十幾年來估值大幅增加。隨着媒體環境的變化,人們開始質疑 NBA 的增長動力,但分析認為,地產將推動 NBA 估值邁向更高一層樓。

上週,福布斯公佈了 2024 年 NBA 球隊估值報告,NBA 球隊的平均估值達到了驚人的 44 億美元,同比增長 15%。

其中,金州勇士隊以 88 億美元的估值高居榜首,較 2023 年增長了 14%。緊隨其後的是紐約尼克斯隊(75 億美元)、洛杉磯湖人隊(71 億美元)、波士頓凱爾特人隊(60 億美元)和洛杉磯快船隊(55 億美元)。即便是 NBA 最不值錢的球隊,如孟菲斯灰熊隊、新奧爾良鵜鶘隊、明尼蘇達森林狼隊、奧蘭多魔術隊和夏洛特黃蜂隊,現在的價值也都超過了 30 億美元。

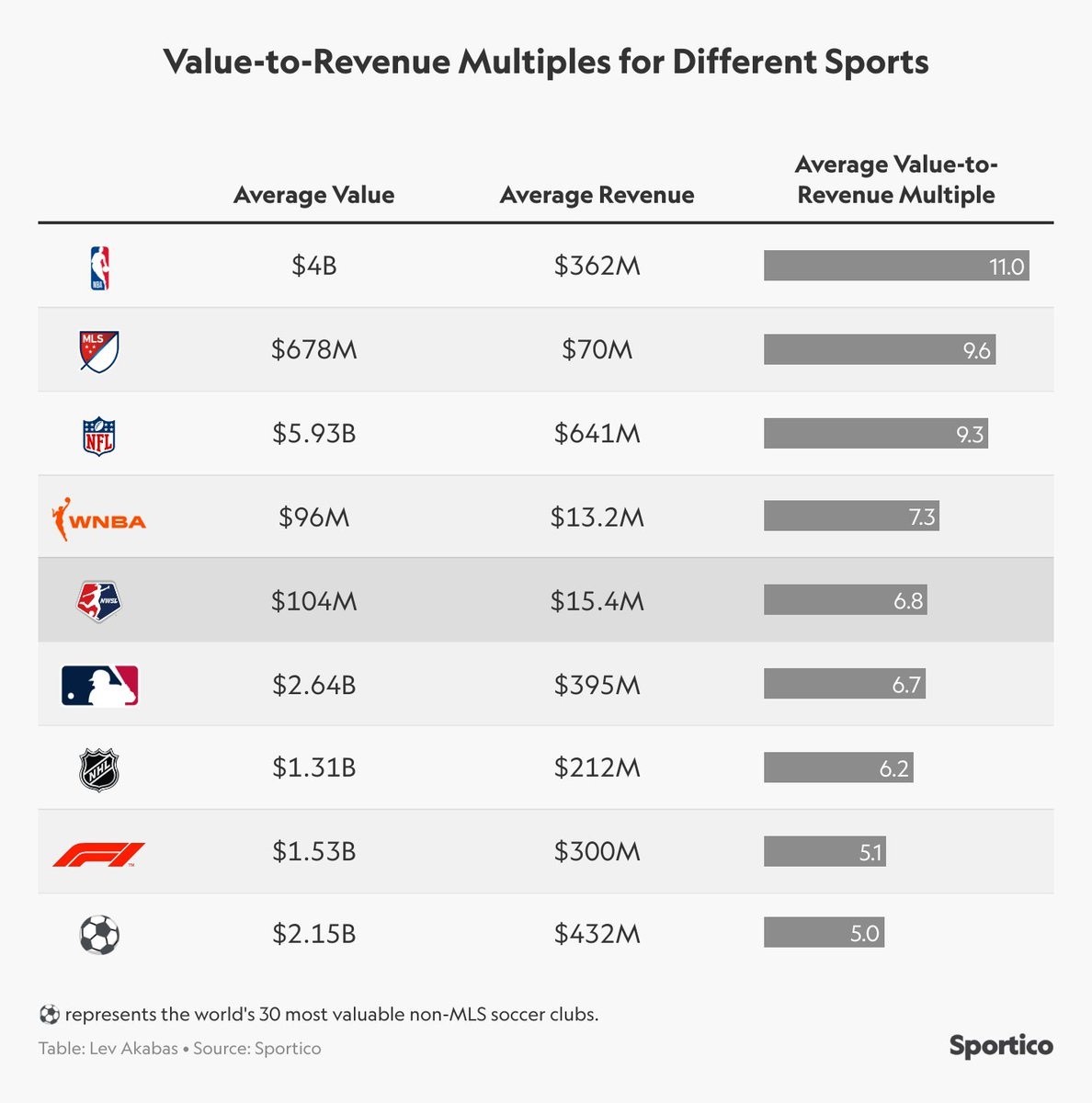

值得注意的是,今年,NBA 球隊的平均市盈率達到了 11.7 倍,較去年的 10.9 倍有了顯著提升。且這一市盈率高於其他任何主要職業體育聯盟,包括 NFL(橄欖球)、MLB(棒球)、NHL(冰球)、MLS(足球)、WNBA(女籃)、NWSL(女足)、一級方程式賽車和歐洲頂級足球俱樂部,這也意味着投資者願意為 NBA 的估值支付溢價。

媒體版權出了大力

NBA 上賽季的總收入已達到 130 億美元,2023 年的觀眾人數達 2250 萬,雙雙創下了歷史新高,並且 NBA 最近簽署了一項價值 760 億美元的媒體版權協議,其年均價值是上一份協議的 2.7 倍。

分析指出,這項媒體版權交易將通過大幅提高工資帽提高球員薪水,以及使 NBA 老闆的年度收入分配支票增加。因此,投資者對這種增長寄予厚望是有道理的。

然而,也存在隱憂。NBA 的收視率與幾十年前相比仍有顯著差距,一些財務上最精明的球隊老闆,如 Mark Cuban、Marc Lasry 和 Chamath Palihapitiya,過去幾年開始出售他們的股權。不過,他們表示,這種股權出售並不是因為他們認為估值會下降,而是聯盟的風險回報狀況發生了變化。

由於媒體版權的爆炸性增長,NBA 的估值從 2010 年左右到今天增長了很多,這主要是因為有線電視公司不得不提高出價以減緩資產流失,像亞馬遜這樣資金雄厚的科技公司則推動了媒體版權價格的上漲。

下一階段的增長源泉是房地產項目

如今 NBA 的媒體版權已經確定了未來十年的走向,但考慮到 11 年後體育媒體環境將如何變化還不清楚,許多人開始質疑下一個增長階段將來自哪裏。

分析認為,不會是門票銷售。因為許多 NBA 球場已經滿座,球迷們能支付的價格有限。也不會是贊助,因為這不是一個足夠大的收入來源,而且每場比賽的庫存也有限。同樣的原則也適用於其他收入項目,如商品銷售、特許經營權、停車、音樂會和冠名權等。

分析指出,當前,許多最聰明的體育老闆已經開始建設多功能開發項目,即使這些項目通常超出了他們的專業領域,但它們已經成為在當前環境下推動增長的最明顯方式,也就是圍繞體育場所的房地產項目,通常包括酒吧、餐館、商店、酒店和辦公空間,並且有幾種構建方式,比如直接擁有房產、租賃空間以及收取每月租金。

有如新英格蘭的 Patriots Place、密爾沃基的 Deer District、阿靈頓的 Texas Live 和聖路易斯的 Ballpark Village。其中一些項目是私人資助的,而另一些則使用納税人的錢,值得注意的是,亞特蘭大的 The Battery 現在已經成為 MLB 球隊的第三大收入來源,去年帶來了近 6000 萬美元的收入,同比增長了 10%。

私募股權投資者喜歡這些交易,因為它們提供了可預測的房地產投資機會,以及 NBA 國際增長戰略帶來了額外上漲空間。因此,儘管 NBA 已經開始允許私募股權基金購買球隊的少數股權,作為一種人為增加需求的方式,同時使現任老闆能夠獲得流動性,但許多 NBA 老闆正在引入私募股權合作伙伴,以便利用他們的現金和專業知識開發更多的多功能開發項目。

不過,並非每個 NBA 球隊都能這樣做,因為一些球隊並不擁有自己的競技場,或者不能輕易購買/開發場館周圍的房地產。Mark Cuban 特別提到:

“當我在 2000 年買下達拉斯獨行俠隊時,我是 NBA 的技術人、是媒體人。我看到每一個優勢和每一個角度。現在,二十四年後為了維持增長,為了能夠與新的集體談判協議競爭,你必須有其他收入來源。所以你看到其他球隊,所有的體育項目,都在談論賭場、房地產開發。

這不是我的想法。我不會拿出 20 億美元去學習建造。如果我們能在達拉斯的美國航空中心中間建造一個威尼斯式的賭場,那麼估值就是 200 億美元。我仍然擁有其中的 27%。”

分析還提到,球隊已經成為一個更大的生意,勝利仍然是必不可少的,沒有球迷興趣和電視需求,球隊就沒有什麼價值。但鑑於這些球隊目前的估值倍數,老闆們要麼需要通過房地產創新,要麼可能更好地投資其他地方。