特朗普當選引爆熱情,美股周表現一年最佳,特斯拉三日漲近 30%,歐股創半年最長連跌周

三大美股指齊創歷史新高,小盤股指一週漲超 8%;特斯拉漲超 8%、市值破萬億;特朗普媒體漲 15%;英偉達止步五連漲、暫別紀錄高位;指引遜色的 Pinterest 大跌 14%、Airbnb 跌近 9%;中概股指跌近 5%,房多多跌超 20%。十年期美債收益率在特朗普勝選後大反彈近 20 個基點,美聯儲降息後兩日回落。美元指數反彈至四個月新高;比特幣盤中反彈突破 7.7 萬美元、連創歷史新高。商品全線回落,美油跌近 3%。

美國 11 月密歇根大學消費者信心指數初值 73,創七個月新高,短期通脹預期跌至近四年新低。好於預期的經濟數據,加之本週受 “特朗普交易” 及美聯儲降息支撐,美股三大指數齊創新高,標普和道指創下一年來最佳周度表現。投資者普遍認為,特朗普政府一旦實施放鬆監管、併購增加以及減税計劃的政策將有利於經濟增長和風險資產。美元指數連漲六週,比特幣創新高。

但市場預計龐大的聯邦政府赤字持續增長、更快的經濟增長和新的關税將推升通脹,加之週四美聯儲主席鮑威爾暗示對暫停降息持開放態度,未來或適宜放慢降息,導致美聯儲降息路徑目前比大選前一週更加不明朗,市場目前預計 12 月降息 25 基點可能性為 64.9%。展望未來,市場關注下週美國 CPI 和零售銷售數據。

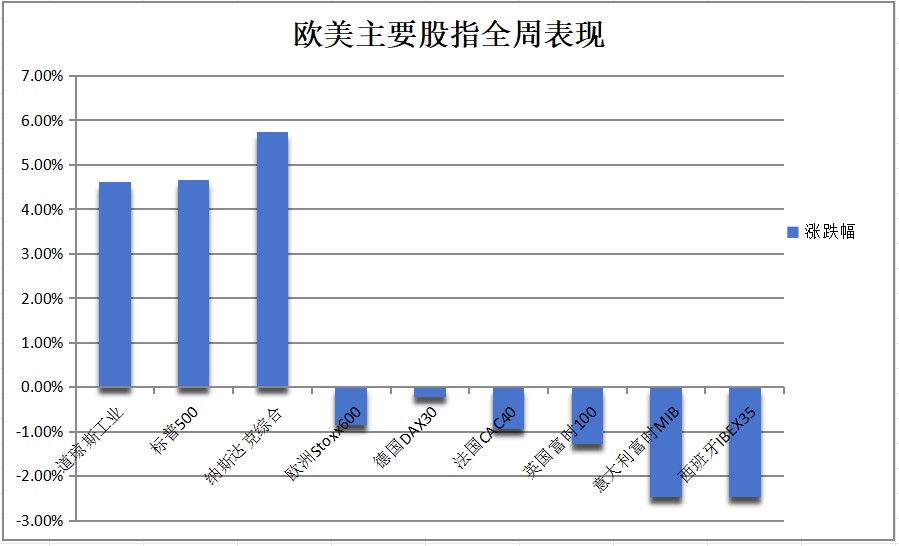

11 月 8 日週五,全周,“特朗普交易” 疊加美聯儲降息力撐美股三大指數齊創新高,道指和標普 500 創一年來最佳單週表現。週五道指首次突破 44000 點,標普 500 大盤一度升至 6000 點上方創年內第 50 個新高,但受芯片股、科技股多數走軟拖累,納指勉強收漲但仍創新高。受金融股提振,羅素小盤股週五收漲 0.71% 且全周累漲 8.57% 跑贏其餘股指,創 2020 年 4 月新冠疫情來最佳單週表現。多數板塊走高,僅電信、科技、原材料板塊收跌,而公用事業、房地產和必選消費板塊漲幅居前,本週因特朗普政策傾向放鬆監管,金融和能源股漲幅不錯。“特朗普交易” 支撐特朗普媒體科技(DJT)週五收漲 15.22%,而特斯拉全周累漲逾 29%。中概指數一度跌超 5%,房多多跌超 21%,老虎證券跌超 14%:

- 美股三大指數齊漲。標普 500 指數收漲 22.44 點,漲幅 0.38%,報 5995.54 點,周累漲 4.66%。與經濟週期密切相關的道指收漲 259.65 點,漲幅 0.59%,報 43988.99 點,周累漲 4.61%。科技股居多的納指收漲 17.32 點,漲幅 0.09%,報 19286.78 點,周累漲 5.74%。納指 100 指數收漲 0.07%,周累漲 5.41%。衡量納指 100 科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收跌 0.62%。對經濟週期更敏感的羅素 2000 小盤股指數收漲 0.71%,周累漲 8.57%。恐慌指數 VIX 收跌 1.71% 至 14.94。

本週標普 500 指數首次突破 6000 點(創下今年第 50 個新高)。自 2020 年 4 月新冠疫情來,小盤股迎來了表現最好的一週

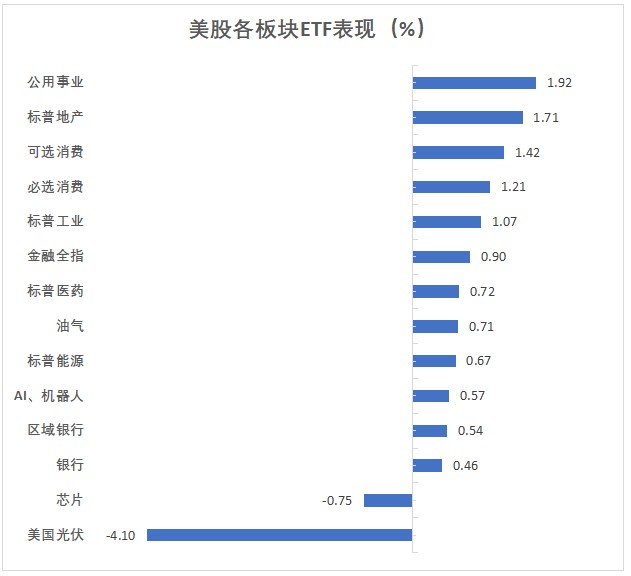

- 美股行業 ETF 收盤多數上漲。公用事業 ETF 漲近 2%,可選消費 ETF 漲近 1.5%,全球航空業 ETF 與日常消費品 ETF 各漲超 1%,金融業 ETF 漲幅接近 1%,醫療業 ETF、能源業 ETF、生物科技指數 ETF、區域銀行 ETF 及銀行業 ETF 各漲至少 0.5%。而網絡股指數 ETF 跌近 1%,半導體 ETF 跌超 0.5%。

- 投研策略上:摩根資產管理警告稱,特朗普當選後,市場預期其政策可能導致通脹上升,使得 10 年期美債收益率可能重回 5%,這可能會對美股造成負面影響。儘管收益率在達到 4.48% 後有所回落,但若特朗普的政策得以實施,收益率有可能進一步上升,這可能會促使投資者將資金從股市轉向債市。

- 標普 500 指數的 11 個板塊多數走高。原材料板塊跌 0.91%,電信板塊跌 0.66%,信息技術/科技板塊跌 0.34%,能源板塊漲 0.44%,醫療保健板塊漲 0.71%,金融板塊漲 0.78%,工業板塊漲 1.01%,可選消費板塊漲 1.23%,必選消費板塊漲 1.45%,房地產板塊漲 1.66%,公用事業板塊漲 1.79%。

- “科技七姐妹” 週五僅特斯拉收漲。特斯拉收漲 8.19%,周累漲 29.01%,收盤市值 1.03 萬億美元,為 2022 年以來首次超過 1 萬億美元。CEO 馬斯克的淨值超過 3000 億美元,為 2022 年以來首次。蘋果收跌 0.12%,周累漲 1.93%。Meta 收跌 0.4%,周累漲 3.91%。微軟收跌 0.68%,周累漲 2.97%。英偉達收跌 0.84%,周累漲 9.03%。亞馬遜收跌 0.89%,周累漲 5.18%,執行主席貝佐斯對亞馬遜套現 12.3 億美元。谷歌 A 收跌 1.33%,周累漲 4.12%。

特斯拉收盤市值為 2022 年以來首次超過 1 萬億美元

- 芯片股多數下跌。費城半導體指數收跌 0.81%,本週累漲 5.78%。行業 ETF SOXX 收跌 0.75%。英偉達兩倍做多 ETF 收跌 1.77%。AMD 收跌 1.25%,博通收跌 0.09%。Arm 控股收跌 2.1%。美光科技收跌 1.33%,英特爾收跌 0.11%。阿斯麥 ADR 收跌 1.14%。台積電 ADR 收盤持平,10 月銷售額同比增 29.2%,為 2 月以來最低增速。高通收跌 1.16%,安森美半導體收跌 2.28%,科磊收漲 0.18%,Wolfspeed 收漲 20.41%。

- AI概念股漲跌不一。超微電腦收跌 3.77%,CrowdStrike 收跌 0.23%,Snowflake 收跌 2.15%,Serve Robotics 收跌 16.53%,戴爾科技收跌 2.64%,英偉達持股的 AI 語音公司 SoundHound AI 收漲 3.6%,BigBear.ai 收漲 1.15%,Palantir 收漲 4.49%,甲骨文收漲 1.55%,BullFrog AI 收盤持平,C3.ai 收漲 0.15%。

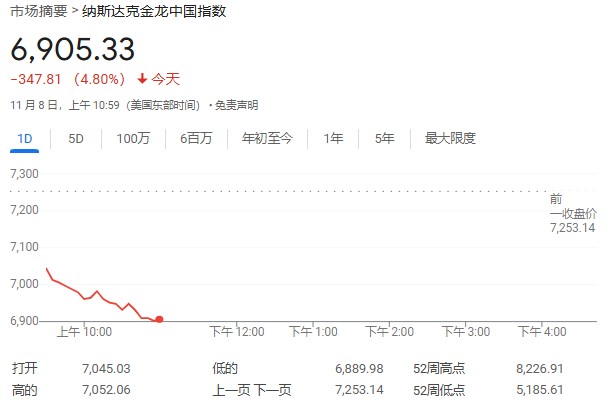

- 中概股普遍回落。納斯達克金龍中國指數收跌 4.74%,報 6909.65 點,本週累計下跌 0.55%。ETF 中,富時中國 3 倍做多 ETF(YINN)收跌 16.61%,本週累跌 3.80%;中概互聯網指數 ETF(KWEB)收跌 6.71%,本週累跌 0.50%;中國科技指數 ETF(CQQQ)收跌 5.41%,本週累漲 4.24%。富時 A50 期指連續夜盤收跌 0.87%,報 13549.000 點。

- 熱門中概股中,小鵬汽車收漲 1.9%,而房多多收跌 21.74%,極氪收跌 2.51%,理想汽車收跌 7.65%,蔚來收跌 4.14%。大全新能源收跌 4.11%,攜程網收跌 4.31%,阿里巴巴收跌 5.94%,百度收跌 4.88%,B 站收跌 6.38%,老虎證券收跌 14.21%,網易收跌 5.42%,京東收跌 6.99%,新東方收跌 1.63%,拼多多收跌 6.4%。

- 光伏股週五和本週都哀鴻遍野,投資者擔心特朗普會再次擁抱化石燃料。Sunrun 收跌 11.81%,創 5 月 1 日以來收盤新低,本週累計下跌 30.69%;SolarEdge 跌 9.07%,阿特斯太陽能 ADR 跌 7.84%,本週累跌 19.97%,逼近 2018 年 6 月 8 日當週的表現(當時跌 21.35%);光伏逆變器供應商 Enphase Energy 跌 6.55%,本週累跌 19.92%;晶科能源 ADR 跌 6.15%,本週累跌 15.78%;大全新能源 ADR 跌 4.11%,本週累跌 7.54%;太陽能 ETF 跌 4.1%,本週累跌 9.42%;虎虎科技 ADR 跌 1.64%,第一太陽能跌 1.41%,本週累跌 5.37%。

- 其他重點個股:(1)特朗普媒體科技(DJT)收漲 15.22%,特朗普稱不打算賣出持股。(2)兜售執法記錄儀 “AI 時代計劃”,Axon 收漲超 28%,創 2008 年 11 月以來最佳單日表現。

市場擔憂特朗普落實關税計劃,拖累歐洲股市本週收跌,週五多數板塊收跌,礦業股跌 4.2% 領跌,一個月內第二次發佈全年盈利預警後,英國房屋建築巨頭 Vistry 股價暴跌 15.51%;泛歐股指半年多來首次連跌三週,歐元區藍籌股指連跌四周創一年來最長連跌:

- 泛歐 STOXX 600 指數收跌 0.65%,本週累計下跌 0.84%,為連續第三週下跌。歐元區 STOXX 50 指數收跌 1.01%,本週累跌 1.54%,連跌四周,創去年 10 月底以來最長連跌週數。富時泛歐績優 300 指數收跌 0.67%,本週累跌 0.88%。

- 德國 DAX 30 指數收跌 0.76%,本週累計下跌 0.21%。法國 CAC 40 指數收跌 1.17%,本週累跌 0.95%。荷蘭 AEX 指數收跌 0.50%,本週累跌 1.07%。意大利富時 MIB 指數收跌 0.48%,本週累跌 2.48%。英國富時 100 指數收跌 0.84%,本週累跌 1.28%。西班牙 IBEX 35 指數收跌 0.16%,周累跌 2.46%。

雖然特朗普勝選支撐美債收益率週三全線飆漲,但全周因交易員平倉 “特朗普交易”、10 年期美債拍賣強勁,加之美聯儲降息”,令 10 年期美債收益率周跌超 8 個基點。不過兩年期美債收益率漲約 5 個基點本週累漲超 4 個基點:

美債:尾盤時,美國 10 年期基準國債收益率跌 2.72 個基點,報 4.2985%,本週累計下跌 8.32 個基點,周內整體呈現出倒立的 U 型走勢,11 月 6 日北京時間 08:00(美國大選投票環節大概已經結束)“低開” 至 4.2481%,隨後迅速反彈,6 日 20:27 曾漲至 4.4768%。兩年期美債收益率漲 4.83 個基點,報 4.2477%,本週累漲 4.44 個基點,11 月 4 日 23:18 跌至 4.1268%,大選日投票結束後顯著反彈,6 日 11:00 漲至 4.3073%。

- 高盛集團調整了對美聯儲 2025 年的政策預測,預計美聯儲在 3 月後將在 6 月和 9 月分別再降息 25 個基點,而不是之前預測的 5 月和 6 月,美聯儲可能希望在降息行動上更加謹慎,預計 12 月、1 月和 3 月的會議上各降息 25 個基點。摩根大通策略師預計,美聯儲將在 2025 年第一季度結束量化緊縮(QT),而不是之前預測的 2024 年底。

- 歐債:尾盤時,10 年期德債收益率跌 7.8 個基點,報 2.367%,本週累計下跌 3.8 個基點。兩年期德債收益率跌 2.9 個基點,報 2.185%,本週累跌 6.2 個基點。10 年期英債收益率跌 6.3 個基點,本週累計下跌 1.0 個基點。兩年期英債收益率跌 2.2 個基點,本週累跌 0.3 個基點。10 年期法債收益率跌 8.7 個基點,本週累跌 4.4 個基點。10 年期意債收益率跌 7.8 個基點,本週累跌 3.0 個基點。

本週債券市場表現強勁(儘管交易量下降),國債收益率飆升,最終收益率曲線趨於平緩。本週只有收益率曲線的短端走高

“特朗普交易” 點燃美元,美元指數 DXY 本週累漲逾 0.6%,均連漲六週,創 6 月末以來最長連漲周。離岸人民幣全周累跌約 660 點一度逼近 7.21 元。比特幣在特朗普勝選後連續三日盤中創歷史新高,盤中漲破 7.7 萬美元,全周累漲超 10%:

- 美元:美元指數 DXY 尾盤漲 0.42%,報 104.951 點,本週累計上漲 0.64%,周內交投區間為 103.373-105.441 點,美國大選投票日(11 月 5 日)投票環節結束後跳空高開,彭博數據顯示,整體而言,投資者對美聯儲降息 25 個基點 “無動於衷”。彭博美元指數上漲 0.61%,報 1267.77 點,本週累漲 0.31%,周內交投區間為 1253.12-1275.53 點,並未像 ICE 美元指數那樣出現顯著的跳空走高。

彭博美元指數連續第六週上漲

- 非美貨幣:歐元兑美元跌 0.81%,報 1.0719,本週累跌 1.05%,11 月 6 日 07:54 漲至 1.0937、隨後跳水並在當天 21:06 跌至周內底部 1.0683,投資者似乎對德國政局的穩定性 “無動於衷”;英鎊兑美元跌 0.52%,報 1.2920,本週累跌 0.04%,11 月 6 日 07:57 漲至 1.3048、當天 22:30(美股開盤)跌至 1.2834;美元兑瑞郎漲 0.37%,報 0.8758,本週累漲 0.69%。商品貨幣對中,澳元兑美元跌 1.42%,本週累漲 0.38%;紐元兑美元跌 0.96%,本週累漲 0.08%;美元兑加元漲 0.35%,本週累跌 0.31%、期間出現兩波 V 型走勢。瑞典克朗兑美元跌 1.26%,本週累跌 0.66%;挪威克朗兑美元跌 1.23%,本週累漲 0.58%。

- 日元:日元兑美元尾盤漲 0.31%,報 152.63 日元,本週累計漲 0.24%,11 月 6 日(特朗普勝選日)從 151.30 日元跌破 154 日元。

- 離岸人民幣(CNH):離岸人民幣兑美元尾盤跌 530 點,報 7.2013 元,日內整體交投於 7.1457-7.2094 元區間。11 月 6 日打破本週頭兩個交易日的高位整理狀態,從 7.0935 元下挫至 7.2 元下方,本週累跌約 660 點。

- 加密貨幣:市值最大的龍頭比特幣尾盤跌 0.10%,本週累計上漲 10.57%,周內整體交投於 67140.00-77930.00 美元區間,美國大選投票日(11 月 5 日)投票環節結束後出現一波顯著的上漲,漲幅在周內剩餘時間裏得到鞏固。最近七個自然日,現貨比特幣累計上漲大約 10.60%,暫報 76530 美元,也在 11 月 6 日打破近期窄幅震盪於 7 萬美元關口附近的趨勢。第二大的以太幣期貨漲 1.68%,報 2966.00 美元,本週累漲 17.21%,也在 11 月 6 日反彈並持續地震盪上行,周內交投區間為 2370.00-3010.50 美元。

比特幣突破 77000 美元

雖然週三特朗普勝選令美元走強,美國 EIA 原油供應創 8 月份來新高,加之週五美國颶風風險減弱,拖累全周油價漲幅,但本週一受 OPEC+ 宣佈推遲增產一個月,本週二和週四 “特朗普交易” 平倉令美元走弱,支撐油價仍然周度上漲逾 1%。荷蘭天然氣期貨本週漲超 8%:

- 美油:WTI 12 月原油期貨收跌 1.98 美元,跌幅接近 2.74%,報 70.38 美元/桶。本週累計上漲 1.28%。美油全天維持跌勢,美股早盤時最低跌近 3.3% 擊穿 70 美元大關。

- 布油:布倫特 1 月原油期貨收跌 1.76 美元,跌幅接近 2.33%,報 73.87 美元/桶。本週累計上漲 1.05%。布油全天維持跌勢,美股早盤時最低跌近 2.8% 下逼 73.40 美元。

- 天然氣:美國 12 月天然氣期貨收跌超 0.89%,報 2.6690 美元/百萬英熱單位。本週累計上漲 0.23%。歐洲基準的 TTF 荷蘭天然氣期貨漲 1.32%,報 42.150 歐元/兆瓦時,本週累漲 8.35%。ICE 英國天然氣期貨漲 2.22%,報 106.640 便士/千卡,本週累計上漲 7.53%。

原油價格本週收漲

本週一和本週二選舉前的不確定性引發避險需求,令現貨金連續兩日走高,加之週四鮑威爾降息 25 個基點支撐現貨金漲超 1.9% 站上 2710 美元收復超過一半 “特朗普勝選日” 失地。但全周來看,“特朗普交易” 令美元走強,以及美聯儲暗示對暫停降息持開放態度,令市場大砍降息預期,致現貨黃金週跌 1.85% 創五個多月來最大周跌幅,本週金銀銅均下挫,倫敦工業金屬普跌,倫鋅周累跌超 2.9%:

黃金:COMEX 12 月黃金期貨尾盤跌 0.52% 至 2691.60 美元/盎司,本週累跌 2.09%。現貨黃金尾盤跌 0.81%,報 2684.77 美元/盎司,本週累計下跌 1.85%,特朗普勝選的苗頭在 11 月 6 日明朗化之後,開始顯著跳水,11 月 7 日曾跌至 2643.47 美元,隨後在美聯儲宣佈降息 25 個基點前後反彈至 2710 美元。

白銀:COMEX 12 月白銀期貨尾盤跌 2.20% 至 31.410 美元/盎司,本週累跌 3.89%。現貨白銀尾盤跌 2.30%,報 31.3071 美元/盎司,本週累跌 3.64%,整體交投於 32.9228-30.8323 美元區間,11 月 6 日出現一波顯著的下行。

- 倫敦工業金屬中,倫銅、倫鋁、倫鋅週五收跌超 2%:倫銅收跌 220 美元,跌幅超過 2.27%,報 9444 美元/噸,本週累計下跌超過 1.31%。COMEX 銅期貨跌 2.81%,報 4.3125 美元/磅,本週累跌 1.35%。倫鋁收跌 74 美元,跌超 2.74%,報 2620 美元/噸。倫鋅收跌 72 美元,跌約 2.36%,報 2980 美元/噸,本週累跌 2.93%。倫鉛收跌 14 美元,報 2024 美元/噸,本週累跌 1.46%。倫鎳收跌 190 美元,跌超 1.14%,報 16397 美元/噸,本週累漲 2.84%。倫錫收跌 169 美元,報 31648 美元/噸。倫鈷收平,報 24300 美元/噸。

美元上漲令黃金下跌

以下為北京時間 11月 8日 23:55以前更新內容

中概指數跌幅擴大至超 5%,房多多一度跌超 23.9%,理想汽車一度跌超 8%。

【以下為北京時間 11 月 8 日 23:10 以前更新內容】

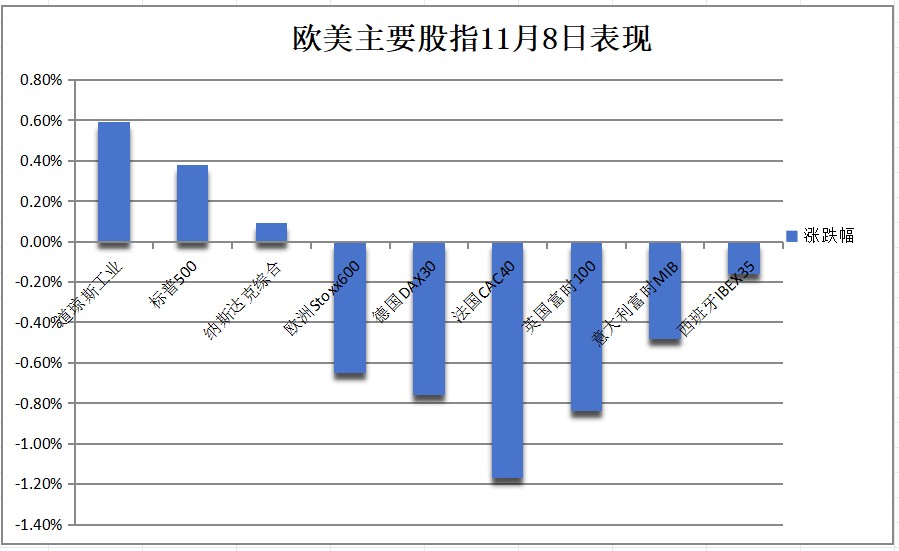

11 月 8 日週五,交易員已消化了本週大選和美聯儲降息後的反彈,美股週五基本持平,標普道指再度刷新盤中新高:

- 美股三大指數盤中曾齊漲,現納指轉跌。標普 500 指數一度漲超 0.2%。與經濟週期密切相關的道指一度漲近 0.4%。科技股居多的納指漲近 0.2% 後曾短線轉跌。

行業 ETF 美股盤初多數走高,可選消費 ETF 漲 0.27%,半導體 ETF 漲 0.07%,科技行業 ETF 漲 0.03%,銀行業 ETF 則跌 0.12%,區域銀行 ETF 跌 0.26%。

- “科技七姐妹” 多數下跌。谷歌 A 一度跌近 1%,亞馬遜一度跌超 0.7%,英偉達漲超 0.5% 後跌超 0.6%,Meta 漲超 0.2% 後跌超 0.2%,微軟漲近 0.3% 後短線轉跌,蘋果一度漲超 0.6%,特斯拉一度漲超 3.2%。

- 芯片股跌幅擴大。費城半導體指數一度跌超 1%。Wolfspeed 一度漲近 7.7%,台積電一度漲超 2.6%,而 Arm 控股一度跌近 2.3%,安森美半導體一度跌超 1.7%,阿斯麥 ADR 一度跌超 1.4%,英特爾一度跌超 1.5%。

- AI概念股跌多漲少。超微電腦一度漲超 2.8%,甲骨文一度漲超 1%,而英偉達持股的 AI 語音公司 SoundHound AI 一度跌超 8.2%,BigBear.ai 一度跌逾 2%,Serve Robotics 一度跌逾 11.3%。

- 中概股普遍回落。納斯達克金龍中國指數一度跌超 5%。ETF 中,富時中國 3 倍做多 ETF(YINN)一度跌超 13.8%。熱門中概股中,房多多一度跌近 22.5%,老虎證券一度跌逾 10%,大全新能源一度跌超 6.5%,網易一度跌超 5.8%,理想汽車一度跌超 7.8%,蔚來一度跌超 4.6%,百度一度跌超 4.2%,報道稱百度準備發佈 AI 智能眼鏡,與 Meta 的雷朋眼鏡展開競爭。

以下為北京時間 11 月 8 日 22:30 以前更新內容

隔夜美聯儲再度降息,今日“特朗普交易” 熄火,因為投資者開始懷疑特朗普是否會在其總統任期內真的推動激進關税計劃。美國股票期貨下跌,美國國債上漲。熱門中概股普跌,台積電公佈 10 月銷售額後上漲。

週五,全國人大常委會批准增加 6 萬億元地方政府債務限額置換存量隱性債務。財政部部長藍佛安在新聞發佈會上表示,增加的 6 萬億地方政府債務限額分 3 年安排,2024—2026 年每年 2 萬億支持地方用於置換各類隱性債務。

藍佛安表示,實施這樣一次大規模置換措施,意味着化債工作思路作了根本轉變。他還表示,近期將推出支持房地產市場健康發展的相關税收政策,隱性債務置換工作馬上啓動。

離岸人民幣兑美元日內跌超 300 點。中國 10 年期國債收益率跌 0.75 個基點,報 2.09%。美元小幅走高,美國 10 年期國債收益率跌 2 個基點至 4.30%。

標準普爾 500 指數期貨下跌 0.2%,納斯達克 100 指數期貨下跌 0.4%,道瓊斯工業平均指數的期貨變化不大。

- 美元小幅走高,美國 10 年期國債收益率跌 2 個基點至 4.30%。

- 歐洲 STOXX600 指數跌幅度擴大至 0.5%。

- 美股盤前,台積電漲逾 1.7%,10 月銷售額同比增長 29.2%。愛彼迎跌近 4%,公司 Q4 指引略遜。

- 富時中國 A50 指數期貨夜盤跌超 1%。

- 熱門中概股普跌,阿里巴巴、拼多多跌超 3%,網易跌近 4%。

- 離岸人民幣兑美元日內跌超 300 點,現報 7.1816。中國 10 年期國債收益率跌 0.75 個基點,報 2.09%,7 年期收益率下行 3.5 個基點。

- 布倫特原油下跌 1% 至每桶 74.87 美元。

- 現貨黃金下跌 0.7% 至每盎司 2687.82 美元。

- 比特幣幾乎沒有變化,為 75981.52 美元/枚。

- 德國國債持續走高,10 年期國債收益率下行 7 個基點至 2.37%。

【19:29 更新】

富時中國 A50 指數期貨夜盤跌超 1%。

【17:56 更新】

歐洲 STOXX600 指數跌幅度擴大至 0.5%。

【17:06 更新】

美股盤前,熱門中概股普跌,台積電漲逾 1.7%,10 月銷售額同比增長 29.2%。

愛彼迎跌近 4%,公司 Q4 指引略遜。熱門中概股普跌,阿里巴巴、拼多多跌超 3%,網易跌近 4%。