The Bull Market Keeps Growing: 4 Reasons to Buy Amazon Like There's No Tomorrow

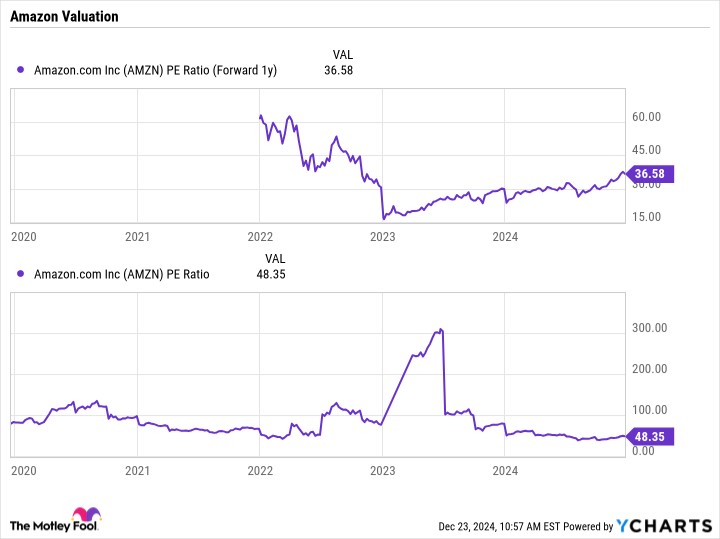

亞馬遜的股票今年上漲了 48%,這得益於其在雲計算領域的領導地位,通過 AWS 產生了 364 億美元的營業收入。該公司在在線零售方面繼續佔據主導地位,北美的收入增長了 9%。亞馬遜的創新方法和對人工智能的投資使其在未來增長中處於良好位置。儘管估值上升,但其前瞻市盈率為 36.5,相較於歷史水平仍然具有吸引力,使其在當前牛市中成為一個引人注目的投資機會

這是股市又一個強勁的一年,再次證明了 亞馬遜(AMZN 1.77%)是市場的領軍者。截至目前,該股票的年初至今上漲了大約 48%——在過去五年中上漲超過 150%。儘管近期表現強勁,但在當前的牛市中,它似乎仍然是一個穩健的選擇。

讓我們來看一下投資者應該毫不猶豫地購買亞馬遜股票的四個理由。

1. 亞馬遜是雲計算的領導者

亞馬遜以在線零售商而聞名,但公司的盈利最佳部門實際上是亞馬遜網絡服務(AWS),即其雲計算部門。在過去的 12 個月中,AWS 產生了 364 億美元的營業收入,而北美業務產生了 222 億美元的營業收入,國際部門則為 21 億美元。

AWS 在雲計算領域處於領先地位,市場份額約為 31%,領先於 微軟 的 Azure(20%)和 Alphabet 的 Google Cloud(12%)。隨着人工智能(AI)的爆炸性增長,其雲計算的增長也加速了。上個季度,AWS 的收入同比增長了 19%,而該部門的收入激增了 49%。亞馬遜管理層稱生成式 AI 是 “一生一次的機會”,並指出 AWS 的 AI 相關收入在該季度增長了三位數百分比。

公司正在通過幾種方式來抓住這一 AI 機會。管理層表示,越來越多的客户開始在其 SageMaker 平台上標準化,這個平台幫助他們構建自己的 AI 模型、管理 AI 數據並進入生產階段。它還通過其 Bedrock 平台提供基礎 AI 模型,包括來自自身和其他 AI 公司的模型。亞馬遜表示,最近已將 Meta Platform 的 Llama 3.2 模型、Anthropic 的 Claude 3.5 Sonnet 模型和 Mistral 的 Large 2 模型添加到該平台。

公司還在為訓練大型語言模型(LLMs)和 AI 推理專門製造自己的定製 AI 芯片。蘋果 最近表示它是亞馬遜 AI 芯片的客户。

AI 仍然是 AWS 的巨大機會,亞馬遜正在投資以利用這一機會。

圖片來源:Getty Images

2. 亞馬遜仍然是在線零售之王

儘管 AWS 已成為亞馬遜最重要的業務,但它仍然是電子商務之王。零售的爆炸性增長時代已經過去,但其零售部門仍表現良好。上個季度,其北美收入同比增長了 9%,國際收入增長了 12%。

公司繼續投資於自動化,並利用 AI 來提高倉庫效率和更好地規劃運輸路線。這有助於降低成本,並導致更強的盈利增長:上個季度,其北美部門的營業收入同比激增 33%,而國際部門則實現了盈利。

亞馬遜還希望利用 AI 來幫助收入增長。它正在利用 AI 使第三方賣家更容易在其網站上列出產品。其 AI 還幫助提供更好的產品推薦,並更好地回答客户關於產品的問題。

公司在其贊助廣告業務中也看到了穩健的增長,AI 幫助提高了該領域廣告的相關性。

3. 勝者為王

隨着時間的推移,亞馬遜證明了自己是一個贏家。最終,贏家總能找到獲勝的方法。公司展示了其創新和適應能力。

它最初通過在線銷售書籍起家,成為全球最大的在線零售商和物流公司。在此過程中,它徹底顛覆了整個零售行業。同時,其最大和增長最快的業務 AWS 是亞馬遜從一個副項目中創造出來的行業。

亞馬遜一直願意花錢和投資以實現增長和勝利,面對巨大的 AI 機會,所有跡象表明它將竭盡所能成為一個大贏家。

4. 亞馬遜的估值具有吸引力

除了強大的業務和穩健的增長前景外,亞馬遜的估值也很有吸引力。其約 36.5 的前瞻市盈率(P/E)是基於 2025 年的分析師預估。儘管其估值有所上升,但仍低於 2023 年前的歷史市盈率水平。

公司的盈利通常會受到投資週期的影響,但在這些週期之後,它總是能變得更強。

AMZN 市盈率(前瞻 1 年);數據來源於 YCharts。

總體而言,亞馬遜是一家優秀的公司,交易在合理的估值下,擁有悠久的創新和勝利歷史。這種類型的股票可以成為核心持倉。