Why did Ackman heavily invest in the subprime "toxic" assets: the two housing agencies?

美國的 “兩房”——房利美和房地美在美股整體下跌的背景下大幅上漲,前者漲超 36%,後者漲超 33%。這一漲幅源於投資者比爾·阿克曼的推文,暗示兩家公司可能在特朗普政府的支持下進行改革,預計 2026 年左右再次上市。阿克曼曾準確預測多次市場危機,並在 2014 年就指出兩房被顯著低估,當前的信心重燃可能會影響市場走向。

美國 “兩房”,罕見大漲

2024 年倒數第二個交易日,美股三大股指集體下跌。但在這樣的市場背景下,美國的 “兩房”——房利美(Fannie Mae)和房地美(Freddie Mac)卻迎來了神奇的暴漲,前者漲超 36%,後者漲超 33%。

這樣的暴漲來自華爾街傳奇投資者比爾·阿克曼(Bill Ackman)的一則推文:

“兩家公司將可能在特朗普政府 2.0 的支持下實施改革,最終有望脱離聯邦政府監管,預計將於 2026 年左右再次公開上市。”

Ackman 的傳奇投資歷史不必多言,其曾準確押注 2007 年的美國次貸危機、2020 年的美股崩盤、以及 2022 年的美聯儲激進加息,在華爾街享有 “Baby Buffett” 的名號。本次 Ackman 對兩房的發聲,再度點燃了投資者的信心。

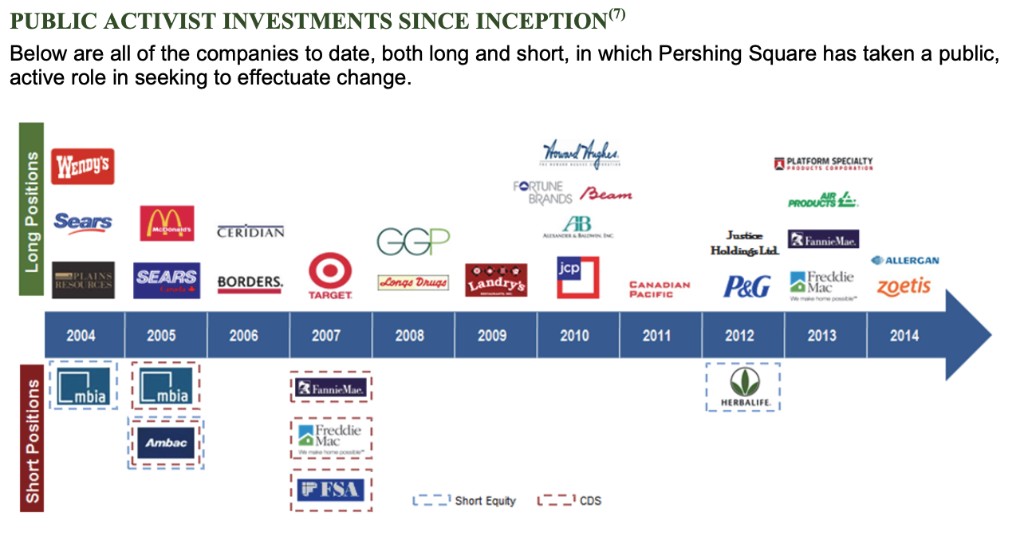

事實上,早在 2014 年,Ackman 就指出兩房美存在 “顯著低估”,其所管理的潘興廣場對沖基金就已經持有兩房,分別持有房利美 1.156 億股、房地美 6350 萬股。

但是過去近十年,兩家公司股價一直在低位震盪,從未有過像樣的 “牛市”,這是為何?

如今,他如此篤定兩房即將完成私有化並上市,是基於什麼邏輯?

私有化後,對市場又會有怎樣的影響?

“兩房”,華爾街的古老敍事

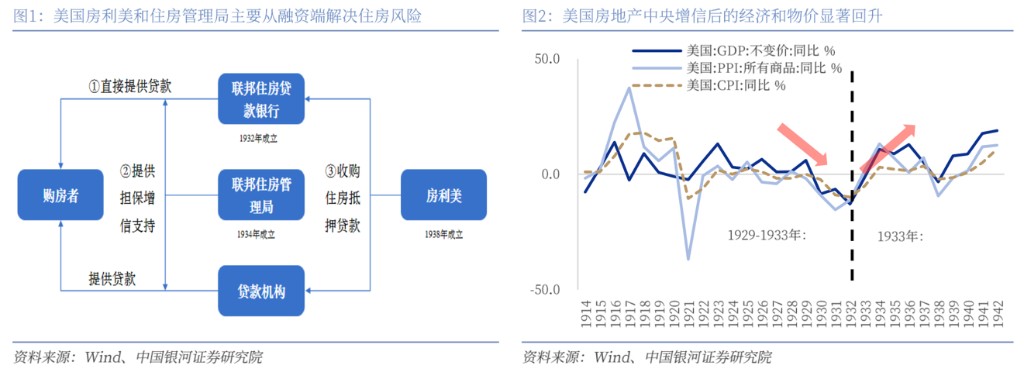

“兩房” 中的 “大房”——房利美,最早成立於 1938 年,由美國政府注資設立,目的是由中央信用提供流動性支持,託底居民資產負債表。

運作方式上,房利美通過從私人貸款機構購買貸款,並將其重新包裝為抵押貸款支持證券,並以國家信用為背書,緩解了市場對信用風險的擔憂,避免經濟陷入螺旋式下降的循環。當國家信用開始託底後,美國經濟開始逐步走出低谷。

1970 年,為避免房利美一家獨大,聯邦政府又成立了 “二房”——房地美。

之後,房利美和房地美陸續改製為股份公司,分別於 1970 年、1989 年在紐交所上市。除優先股外,房利美和房地美在市場上流通的普通股分別約為 11.4 億股和 6.5 億股。在 2007 年美國次貸危機發生前的 10 年間,“兩房” 股價長期穩定在 50-70 美元,並進行定期分紅,受到投資者積極追捧。

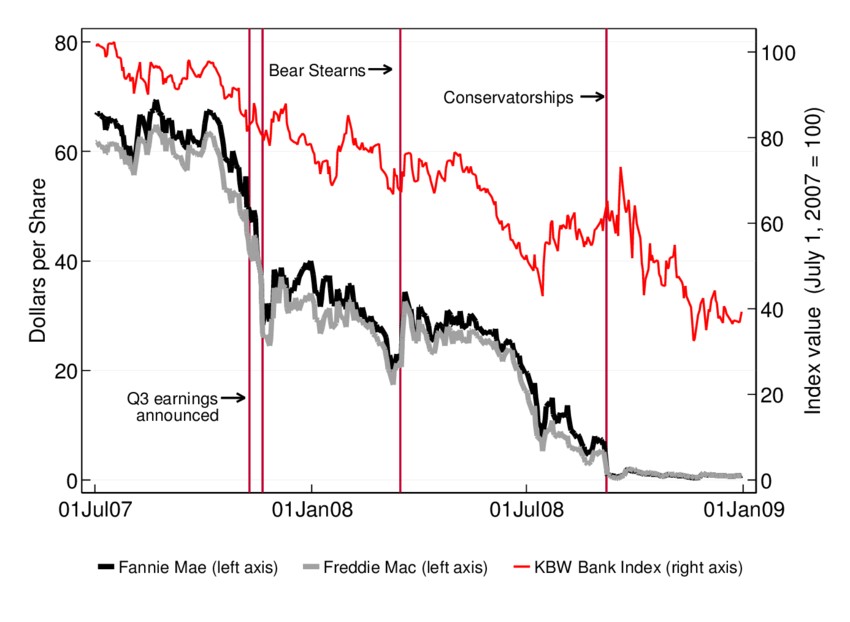

但 2008 年次貸危機全面爆發,全美 20% 的住房擁有人的貸款超過房地產的價格。兩房手中持有的大量次貸資產價值迅速縮水,經營陷入虧損狀態。兩房股價同時開始暴跌,一年下跌 90%。

圖:房利美和房地美股價(2007.07-2008.12)

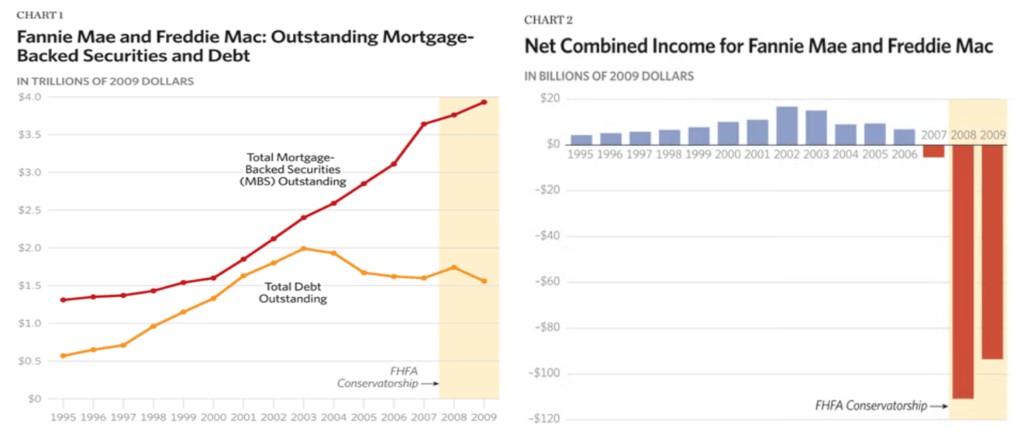

考慮到兩房的市場地位,為避免對美國經濟與房地產市場造成災難性影響,美國政府在 2008 年秋天正式接管兩房,向其提供了 2000 億美元的資金支持,確保兩房持續運營。

但是被接管後,兩房曾經的管理層被全部解僱,公司停止任何政治捐款,股票從紐交所摘牌,僅在 OTC 市場交易,員工工資也被下調到政府僱員水平。

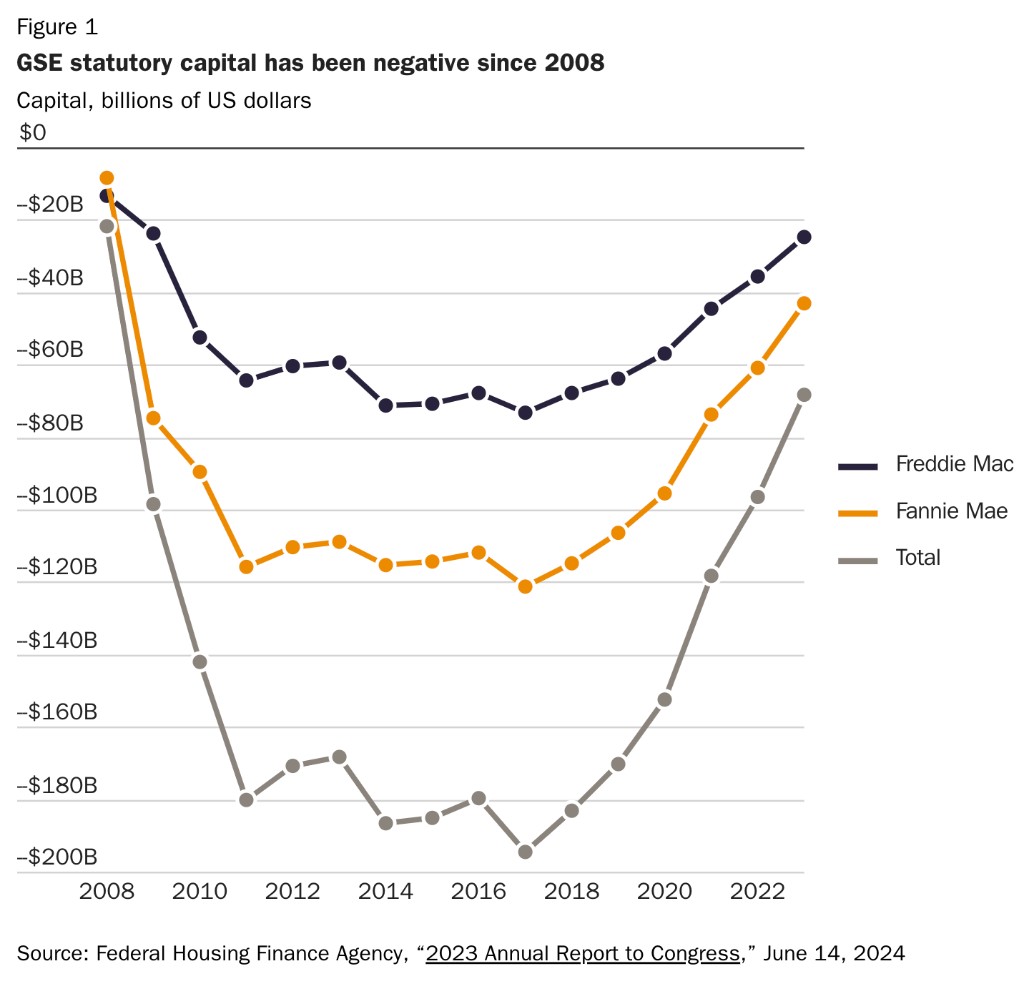

同時,兩房的資本金基本上清零,此後每年如果有虧損,由美國財政部注資彌補,如果有盈利,也全部上交美國財政部。

成為 GSE 的代價,是股價長期低估

接管兩房後,美國財政部持有兩房 79.9% 的普通股及優先股認股權證(32.34 億股),理論上持有後者近八成的股份,其餘股東所持股票市值總計不到 10 億美元。

雖名義上是 GSE、以盈利性為目的,但兩房實際上已經不再按普通商業模式經營。