After next week, a large amount of tariff news will flood the screens, but Citigroup advises investors to "temporarily ignore" it

花旗認為,特朗普關税 “雷聲大、雨點小”,即初期言辭可能激烈,但實際執行會更温和,但美元漲勢逆轉的可能性較低,2025 年第一季度甚至上半年將保持在比 2023-2024 年更高的區間,鷹派關税政策下美元指數可能重新測試 2022 年的高點。

隨着特朗普 1 月 20 日就職典禮的臨近,預計大量關税新聞會刷屏,但花旗認為特朗普關税 “雷聲大、雨點小”,但美元漲勢逆轉的可能性較低。

花旗在 1 月 14 日的報告中提醒,未來幾周的新聞頭條可能充滿噪音,不要過度解讀近期媒體關於 “關税” 政策的報道,最終決定美元走勢的將是特朗普實際政策行動而非外界的預測。

市場普遍預期特朗普的關税政策會 “雷聲大、雨點小”,即初期言辭可能激烈,但實際執行會更温和。花旗預計,關税將是漸進的,並作為進行貿易協議談判的工具,預計不會看到特朗普一直暗示的極端關税水平。

對於美元的影響方面,花旗預計,近期內完全逆轉此前數月美元漲勢的可能性較低,預計美元在 2025 年第一季度甚至上半年將保持在比 2023-2024 年更高的區間。

“雷聲大、雨點小”,不必過分關注媒體噪音

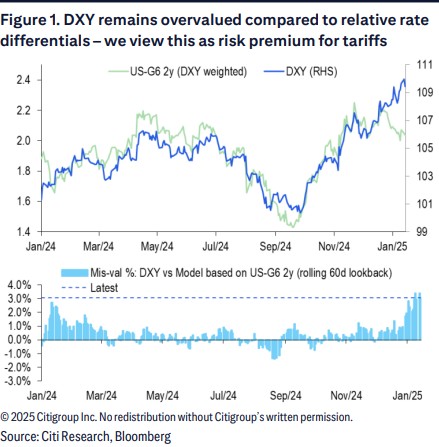

市場普遍預期特朗普的關税政策會 “雷聲大、雨點小”,即初期言辭可能激烈,但實際執行會更温和,這從當前美元高估水平與歷史模式一致的情況中得以體現,以及商品市場定價僅暗示有 50% 的可能性實施 10% 的廣泛關税。

報告指出,特朗普政府內部對關税政策存在兩派意見,特朗普本人可能保持中性:

一派(以 Bessent、Hassett、Miran 為代表)傾向於漸進式關税政策,以維持市場穩定。另一派(以 Peter Navarro、Jamieson Greer 和 JD Vance 為代表)則更傾向於強硬的貿易政策,強調解決美國的經常賬户赤字問題,以保護工人利益。

特朗普本人在意識形態上更支持強硬的貿易政策,但也關注金融市場的穩定,因此可能會在強硬言辭與漸進實施之間尋找平衡。特朗普最初的言論仍將非常鷹派,作為談判策略的一部分。他不太可能從 “逐步關税” 的立場開始談判過程,相反,最初的評論相對於市場預期可能顯得鷹派。

報告警告投資者不要過度解讀近期媒體關於 “關税” 政策的報道:

這些信息主要來自於傾向市場穩定的官員(如 Miran),但特朗普本人並未公開支持類似的政策。鑑於特朗普在談判中通常以強硬立場作為起點,初期的政策信號可能比市場預期更為鷹派,投資者需要關注特朗普本人的直接表態。

報告強調,未來幾周的新聞頭條可能充滿噪音,但最終決定美元走勢的將是特朗普的實際政策行動而非外界的預測。建議投資者在政策更加明朗之前保持謹慎,避免被短期新聞干擾交易決策。

特朗普上台後的三種美元可能走勢

當前市場已部分計入了 “適度關税” 的風險溢價,美元指數相對於美國和 G6 國家利率差異被高估了約 3%。這種高估主要源於市場對關税的預期,而非特朗普其他政策(如財政刺激或監管放鬆)的影響。

花旗報告詳細分析了特朗普政府可能採取的三種關税政策及其對美元的潛在影響:

基本情景(Scenario 1):特朗普初期採取強硬的關税言辭,呼籲採取與競選期間所提倡的類似行動,可能推動美元再上漲 1-2%。此時建議在美元多頭頭寸中獲利了結。

温和政策情景(Scenario 2):如果特朗普轉向由 Bessent、Hassett 和 Miran 主張的漸進式温和關税政策,美元可能走弱,建議買入高波動性貨幣(如澳元 AUD)。

激進政策情景(Scenario 3):若特朗普未經談判即通過 “國際緊急經濟權力法案”(IEEPA)對加拿大、墨西哥或其他國家實施關税,美元可能大幅上漲,DXY 可能重新測試 2022 年的高點,潛在漲幅為 5%。

歷史數據顯示,在特朗普第一屆政府的期間,美元的高估狀態曾持續存在,但程度較低。花旗預計近期內完全逆轉此前數月美元漲勢的可能性較低,預計美元在 2025 年第一季度甚至上半年將保持在比 2023-2024 年更高的區間。