This week, the Bank of Japan raised interest rates + Trump's inauguration impacts Japanese stocks? Bank of America: Most bad news has already been digested

This week, the Japanese stock market is facing dual pressures from the Bank of Japan's interest rate hike and Trump's inauguration. Bank of America analysts believe that most of the bad news has already been digested, and investors may be overthinking. The report points out that the rise in U.S. long-term Treasury yields, expectations of interest rate hikes by the Bank of Japan, and the uncertainty of Trump's policies are the main pressures, but these factors have largely been priced into the market. Even if the market experiences a pullback, due to the low valuation of the Japanese stock market, a significant decline is not expected, and it may instead recover after the pullback. Bank of America also mentioned that the sharp rise in U.S. long-term rates has paused, alleviating pressure on the Japanese stock market

This week, the Japanese stock market is facing dual pressures from the Bank of Japan's interest rate hike and Trump's inauguration, but Bank of America believes that most of the bad news has already been digested and investors may be overreacting.

On January 17, Bank of America's Japan investment strategy analyst Masashi Akutsu and his team released a report stating that so far this year, the Japanese stock market is facing triple pressures:

1. The sharp rise in U.S. long-term Treasury yields,

2. The renewed expectations of a rate hike by the Bank of Japan in January,

3. The uncertainty of Trump's policies and other multiple resistances.

However, Bank of America believes that U.S. interest rates and the Bank of Japan's rate hike have basically been priced in, and the policies of the Trump administration represent the greatest uncertainty.

Bank of America further explained that before the Trump administration officially announces its policies, Trump's policies, especially tariff policies, cannot be fully priced in, which means there is a risk of market correction. However, even if the market experiences a pullback, due to the low valuation of the Japanese stock market, unless the breadth of tariffs exceeds expectations, the Japanese stock market is unlikely to see a significant decline and is expected to recover after a pullback.

In addition, Bank of America stated that whether the Japanese stock market will take off immediately after these risks are alleviated is still uncertain. In the most optimistic scenario, all bad news will be fully accounted for this week. Moreover, even if the Japanese stock market undergoes a correction, it may turn upward between January and March, mainly driven by the following factors: strong earnings performance of Japanese companies in the third quarter, significant wage increase agreements reached in the March spring labor negotiations, and corporate reforms ahead of annual performance releases.

The sharp rise in U.S. long-term interest rates has paused

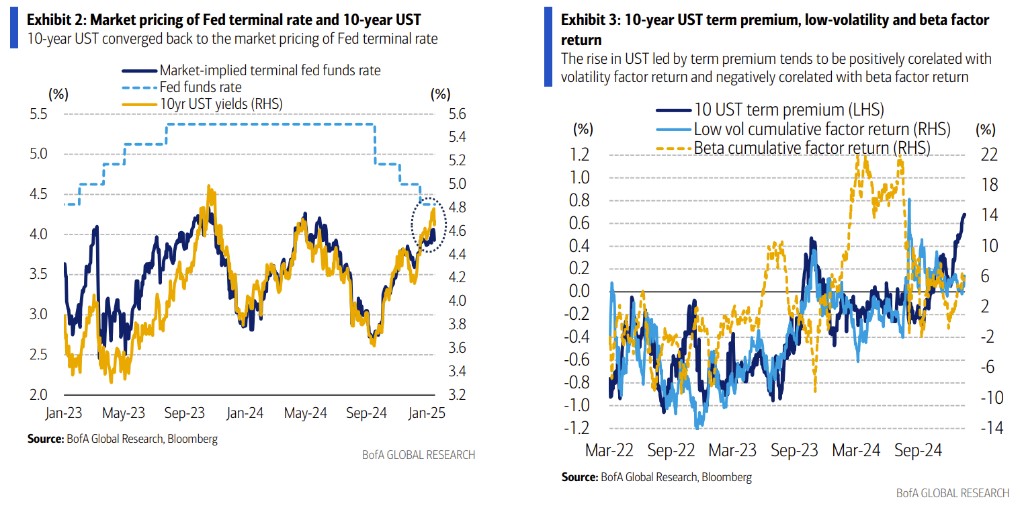

Bank of America emphasized that the sharp rise in U.S. long-term interest rates seems to have stopped, which will reduce the pressure on the Japanese stock market.

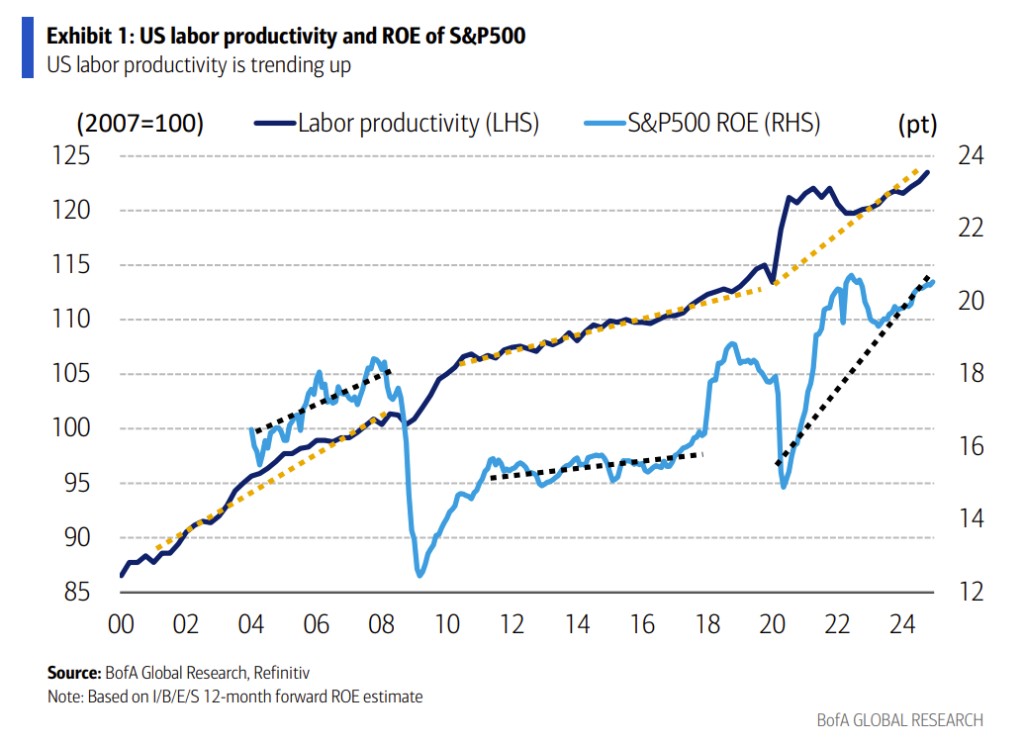

Bank of America stated that due to the slowdown in the U.S. CPI in December 2024, the trend of rising U.S. interest rates has temporarily halted. Although the U.S. economy remains strong, the gradual stabilization of prices has shifted the market's attention to rising productivity.

Bank of America added that the sharp rise in U.S. long-term interest rates is mainly driven by term premiums, but this trend cannot be solely explained by the market's adjustment of expectations for Fed rate cuts. When term premiums rise and financial conditions tighten, previously rising stocks and high-beta stocks are usually sold off, while low-volatility defensive stocks become safe-haven assets.

Currently, market sentiment seems to be easing, and risk aversion sentiment has relaxed. This indicates that the market may have entered a brief stabilization phase after previous severe fluctuations.

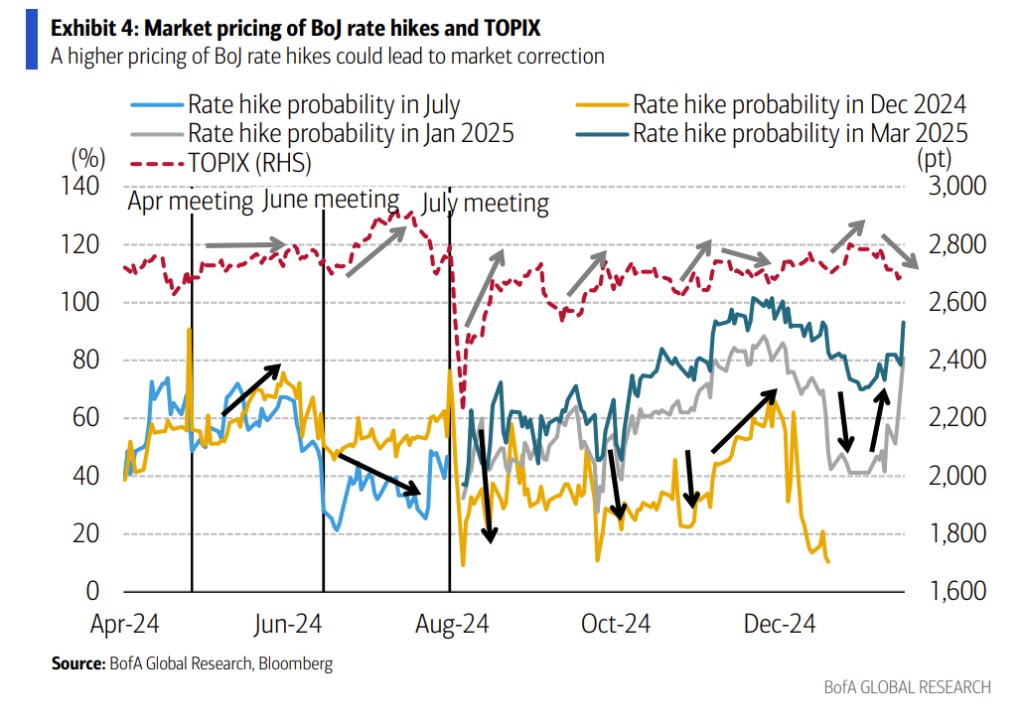

Renewed expectations of a rate hike by the Bank of Japan in January

With the speeches of Bank of Japan Deputy Governor Masayoshi Amamiya and Governor Kazuo Ueda on January 14 and 15, market expectations for a rate hike by the Bank of Japan in January soared from 40% to over 80%.

Analysts believe that the Bank of Japan may choose to raise interest rates in January to avoid overlapping with the Federal Reserve's rate cuts.

Bank of America stated that if the Bank of Japan raises rates in January, the Japanese stock market is unlikely to experience a sharp decline like in July 2024, as the previous drop was mainly due to a significant deterioration in U.S. employment data and the end of yen carry trades, whereas currently, U.S. employment data is showing the opposite trend, and there has been no accumulation of yen carry trades.

Therefore, Bank of America emphasized that even if the Bank of Japan raises rates in January, the market may experience a situation where "all bad news has been digested."

Trump's Policies Are the Biggest Uncertainty

Finally, Bank of America pointed out that the main uncertainty for the Japanese stock market comes from the policies after Trump's inauguration on January 20, especially tariff policies, as the market has not fully priced in potential tariffs before the official announcement from the Trump administration, which means there is a risk of market correction.

However, even if the market experiences a pullback, due to the low valuation of the Japanese stock market, Bank of America believes that unless the breadth of tariffs exceeds expectations, the Japanese stock market is unlikely to see a significant decline and is expected to recover after a pullback.

Risk Warning and Disclaimer

Markets are risky, and investments should be made cautiously. This article does not constitute personal investment advice and does not take into account the specific investment goals, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their specific circumstances. Investment based on this is at one's own risk