Should You Buy the Dip on Nvidia Stock?

Nvidia's stock has recently dipped about 10% from its all-time highs, prompting discussions on whether it's a buying opportunity. Despite concerns about reaching its peak, Nvidia's growth, particularly in AI, remains strong. Analysts project a 52% revenue increase by fiscal 2026, with total revenue nearing $200 billion. While the stock's trailing PE ratio is 54, it aligns with peers at 31 times projected earnings for fiscal 2026, suggesting it's not overpriced. The AI trend continues, indicating potential for further upside in Nvidia's stock.

Nvidia (NVDA 2.27%) hasn't been on sale much during the last few years. While the stock dipped a few times, these have all been strong buying opportunities.

Recently, the stock has fallen around 10% from its all-time highs, which some may consider a buying opportunity. However, Nvidia has done so well over the past few years that other investors are concerned that it may have reached its top.

So, which of these two camps is right? I think that the most recent dip looks like a buying opportunity. But even if the shares reached all-time highs tomorrow, buying the stock would still be a good decision.

Nvidia's growth story isn't finished

Nvidia has been one of the largest beneficiaries of the artificial intelligence (AI) competition. Its graphics processing units (GPUs) are best-in-class products and crucial to creating these powerful AI models.

GPUs are better suited for these complex computing tasks because they can process multiple calculations in parallel. They can also be connected in clusters to multiply this ability, allowing them to process the most arduous computing tasks at unreal speeds.

GPUs aren't only good for processing AI models. They can also be deployed to process engineering simulations, develop new drugs, mine cryptocurrency, and process graphics on computers (their original intended use). However, AI has been the biggest use case for this hardware by far, and how that trend goes, so will Nvidia.

Its revenue has skyrocketed over the past few years, but all indications are that it will continue to rise throughout fiscal 2026 (ending January 2026). Many of the AI hyperscalers -- companies that are spending a massive amount of money to win the AI competition -- have indicated that their spending will rise from 2024's levels, which Nvidia will benefit from.

Upstream, the company's chip manufacturer, Taiwan Semiconductor Manufacturing, gave guidance for strong revenue growth and increased capital expenditures to meet the demand for chips for high-powered computing hardware like Nvidia's GPUs.

As a cherry on top, Wall Street analysts project Nvidia's revenue to rise by 52% in fiscal 2026. That's incredible growth, and it will bring total annual revenue to nearly $200 billion versus its current trailing-12-month total of $113 billion.

This growth story isn't finished, and there are no indications that the company has fully saturated the market with its products. Still, if the stock isn't priced right, then there may not be room for more upside.

The stock carries a reasonable price tag, considering its growth

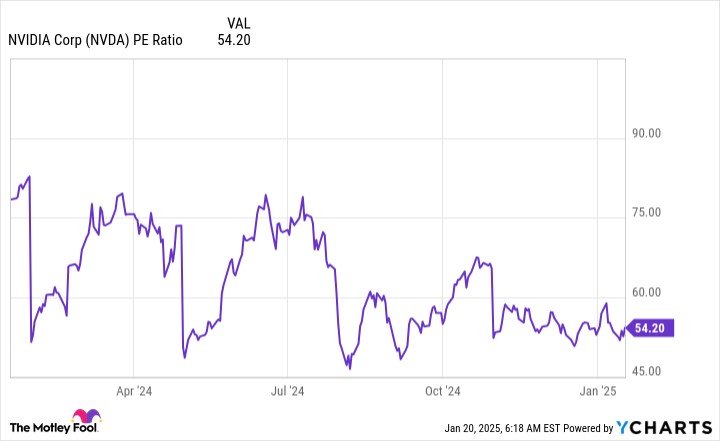

Nvidia is a fully mature company, so the best way to assess the stock's valuation is to look at its earnings. From a trailing earnings perspective, the stock isn't the cheapest at 54 times trailing earnings.

NVDA PE ratio, data by YCharts; PE = price to earnings.

However, considering that it is expected to grow so much over the next year, using trailing earnings may be a flawed metric. If we value the stock based on fiscal 2026 earnings, it trades for 31 times earnings. That's right in line with where many other big techs trade, so Nvidia actually isn't overpriced right now -- it's right in line with its peers.

This can give investors confidence to buy it right now, even if the stock goes back to all-time highs.

The AI trend is far from over, and Nvidia is expected to benefit from increased spending. Even though the stock has done remarkably well over the past few years, there's still room for more upside, and I project that it will still beat the market for years to come.