Could Investing in This Quantum Computing Stock Be Like Buying Nvidia Prior to the Dawn of the Artificial Intelligence (AI) Revolution?

這篇文章討論了投資 IonQ(一家量子計算公司)的潛力,將其比作在人工智能熱潮之前購買 Nvidia。IonQ 的首席執行官聲稱,公司在微軟和 IBM 等競爭對手面前處於顯著領先地位,暗示它可能成為未來計算領域的重要參與者。然而,將 IonQ 與 Nvidia 進行比較可能存在缺陷,因為 IonQ 的市銷率遠高於 Nvidia,並且目前規模較小。文章對 IonQ 的財務健康狀況以及在這個階段是否是明智的投資提出了質疑

每當新的重大趨勢出現時,之前鮮為人知的小公司突然成為家喻户曉的名字並不罕見。在人工智能(AI)的大傘下,一個名為量子計算的領域開始引起過度關注。

表面上,你可能會認為一個熱門的新機會會進一步增強對 AI 最大玩家的信心:Nvidia、Microsoft、Alphabet 或 Amazon。但投資者有時會對同樣的名字反覆出現感到疲憊,這使他們開始挖掘新的機會——尋找下一個大事件。

具體到量子計算,一家名為 IonQ(IONQ 0.34%)的小公司迅速成為了某種寵兒。儘管其股價在過去六個月中飆升了 222%,首席執行官 Niccolo de Masi 剛剛發出了一個歷史性的呼籲——可能暗示着世代收益即將到來。

今天投資 IonQ 是否就像在 AI 革命之前購買 Nvidia 的股票?

IonQ 的首席執行官剛剛做出了大膽的聲明

計算機行業在幾十年的發展過程中經歷了許多不同的階段。中央處理器(CPU)的出現是現代計算發展的一個巨大進步。CPU 通過一系列複雜的架構和電路處理指令,並在個人計算機的高效運行中發揮着重要作用。這些芯片是強大的通用硬件,能夠管理幾乎所有類型的計算任務。在 1990 年代,Intel 是個人計算機 CPU 開發的主要參與者之一。

在 2000 年代初,圖形處理單元(GPU)因其增強視頻遊戲視覺效果的能力而在科技界變得越來越受歡迎。它們的設計使其更具專業性——它們使用大規模並行處理,提供快速的結果。但這種強大僅對特定類型的重複和高度並行的計算任務有用——因此需要同時使用 GPU 和 CPU。雖然 Nvidia 是 GPU 開發的主要先鋒,但 Advanced Micro Devices 最近也成為 GPU 行業的貢獻者。目前,GPU 可能是推動當前計算時代的最關鍵基礎設施,因為生成性 AI 應用的開發和訓練正需要這些芯片組所能提供的並行處理能力。

但現在,科技行業正在展望新興的量子計算技術,它以與傳統計算機完全不同的方式處理數據。撇開它們如何運作及其複雜性不談,可以説量子計算機能夠快速解決某些罕見類型的問題,而這些問題可能需要經典超級計算機數年才能解決——但目前量子計算在現實世界中的應用案例很少。然而,一些愛好者認為它可能是計算的下一個階段,使其成為一個潛在的有利可圖且誘人的投資領域。

在最近的一次 CNBC 採訪中,IonQ 的首席執行官宣稱該公司是量子計算領域的 “800 磅的大猩猩”,並將其未來與 Nvidia 在 AI 革命之前的情況進行了比較。

🚨 $IonQ 的新首席執行官在 CNBC 上:

"我們在 MSFT、IBM、AMZN 面前領先數十年。" 👀

"我們就是幾年前的 NVDA。" 🔥@IonQ_Inc @NiccoloDeMasi pic.twitter.com/sXmzqIXYZL

-- The Dude (@1_regular_dude) 2025 年 2 月 27 日

將 IonQ 與 Nvidia 進行比較是否現實?

在 de Masi 的採訪中,他將 IonQ 的當前狀態與大約 10 年前的 Nvidia 進行了比較。讓我們深入瞭解一下,看看這種比較是否合適。

在 Nvidia 的 20215 財年(截至 2015 年 1 月 25 日),該公司實現了 47 億美元的收入和約 6.31 億美元的淨收入。當時,Nvidia 的市值大約為 113 億美元。

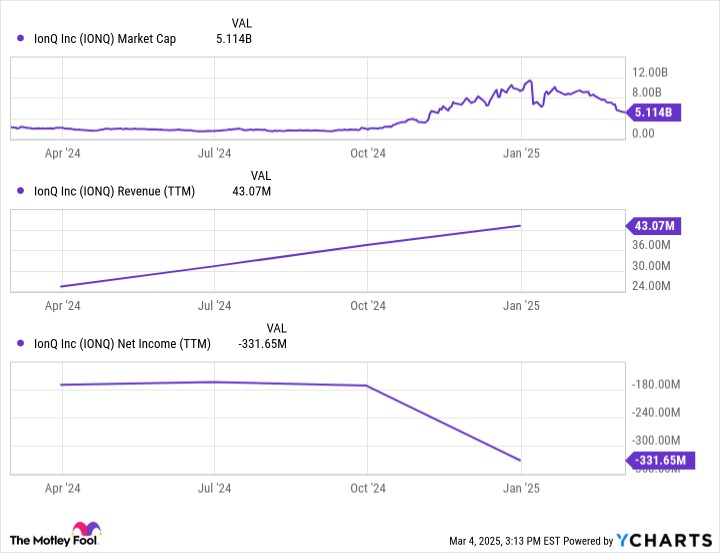

IONQ 市值數據來源於 YCharts。

今天的 IonQ 是一家遠小於十年前 Nvidia 的公司。此外,IonQ 的現金消耗率實際上有所增加,而其收入增長顯示出加速的跡象。雖然這可能表明該公司在研發方面進行了大量投資,但對於一家起初收入如此之少的公司來説,難以為不斷上升的虧損辯護。

圖片來源:Getty Images。

現在投資 IonQ 股票是否划算?

在我看來,將今天的 IonQ 與 AI 革命之前的 Nvidia 進行比較是不合適的。目前,IonQ 股票的市銷率(P/S)遠超過 100。相比之下,Nvidia 在 2015 年初的市銷率僅為 2.4。

這些估值水平之間的差異表明,投資者可能在十年前並未理解 Nvidia 的潛力。當時,相對較少的旁觀者認識到 GPU 的強大可以在視頻遊戲和其他圖像相關計算之外的領域得到有效應用。因此,儘管 Nvidia 的業務在不斷增長且盈利,但其交易倍數仍然適中。今天投資 IonQ 股票並不是這樣的——它承載着更高的溢價。

此外,IonQ 的估值在短短几個月內翻了幾番。即使經歷了顯著的回調,考慮到該公司的銷售增長乏力和高現金消耗率,股票仍可能被高估。雖然可以説今天投資量子計算可能就像對 AI 重大趨勢的早期下注,但我不會這樣做。在量子計算達到實用技術的水平之前,還有很多需要開發和揭示的內容——這可能需要數十年才能實現。

除非你對投資有那種耐心,並且能夠容忍過程中明顯的波動,否則我現在不會投資 IonQ 的股票。