京东美团争夺的外卖业务,究竟有多赚钱?

京东与美团在外卖市场的竞争愈演愈烈。美团 2021 年外卖业务利润率约为 6.4%,而摩根大通预计 2024 年主流外卖平台净利润率在 1.5%-3.3% 之间。京东宣布日单量突破 1000 万,计划三个月内招聘 10 万名骑手。两家公司股价因市场担忧竞争加剧而大幅下跌,市值合计蒸发超千亿港元。

近日,京东(9618.HK,JD.US)、美团(3690.HK)的外卖大战愈演愈烈。让外界好奇的是,两大巨头争抢的外卖业务到底有多赚钱?

京东先是在两个月前高调宣布进军外卖市场,推出 “京东外卖” 业务。此后,京东率先宣布为全职骑手缴纳社保,近期又因骑手 “二选一” 争议发酵,掀起了一轮外卖大战。与此同时,京东集团创始人刘强东亲自下场送外卖的照片近期也在社交媒体上广为流传。

在一系列热点事件发酵及刘强东的 “强力带货” 下,4 月 24 日,京东对外宣布,截至 4 月 22 日,京东外卖日单量突破 1000 万单。美团外卖 2023 年全年单量为 220 亿单,平均日单量约为 6027 万单,按照这一数据,京东外卖日单量接近美团外卖的六分之一。

同时,京东也在加紧扩充外卖骑手队伍抢占市场,不少骑手还在社交媒体发布了更换成京东骑手的视频。4 月 27 日,京东发文称未来三个月将招聘 10 万名骑手。而另一边,美团则针对近期 “双开 App 被封号”“外卖柜排他”“买到缩水餐” 等问题再次发布澄清声明,外卖大战持续升级。

由于市场担忧外卖业务竞争加剧影响未来格局,美团、京东港股股价近几个交易日双双大幅下跌,4 月 22 日,美团股价下跌 5.62%,京东股价下跌 6.32%,其后一个交易日股价略有反弹后,4 月 24 日股价再次下跌,其中美团下跌 5.15%,京东下跌 6.19%。三天时间,美团、京东市值合计蒸发超千亿港元。截至 4 月 28 日,年初以来美团、京东分别下跌约 15.36% 及 4.25%,市值分别为 7887 亿港元和 4032 亿港元。

在京东、美团开启外卖大战时,“外卖行业到底有多赚钱” 这一问题也引发市场关注。

京东在 4 月 21 日的公开信中罕见提到了外卖行业的相关数据:餐饮行业超 60% 门店处于亏损状态,部分平台外卖业务毛利率突破 40%,“幽灵厨房” 占比持续攀升。

4 月 15 日晚,刘强东在京东内部的一段讲话曝光,其要求京东外卖净利润不允许超过 5%。他提道:“听说现在(佣金费率)已经平均高达 25%,再加上广告费,有的甚至到 30% 多。为什么变成今天这样子,对入口的东西没有点敬畏之心,本质还是由外卖平台垄断,导致外卖平台抽佣太多。”

那么,外卖业务抽佣比例是多少?外卖业务到底有多赚钱?《财经》梳理美团财报发现,美团从 2021 年后不再单独披露外卖业务数据,而 2021 年时,美团外卖的经营利润率约为 6.4%,同期,不需要配送的到店酒旅业务则更加赚钱,经营利润率达到了 43.3%。2020 年时美团外卖的经营利润率则为 4.3%。2024 年美团包括外卖和到店酒旅在内的核心本地商业业务的经营利润率约为 20.9%。

那么,美团外卖的净利率是多少?因美团财报并未单独披露美团外卖业务的净利润,因此,难以根据财报计算美团外卖业务的净利率。

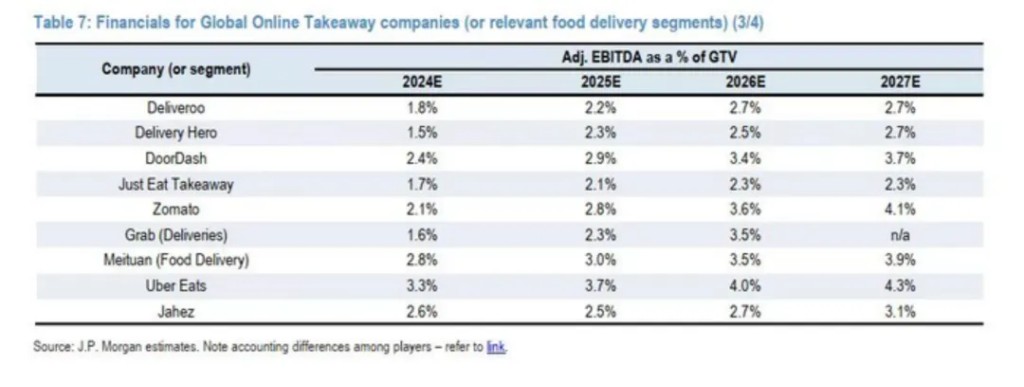

摩根大通(JP Morgan)4 月 15 日发布的全球在线外卖行业报告(《Global Online Takeaway(2024)》)显示,2024 年全球九家主流外卖平台预测净利润率(调整后税息折旧及摊销前利润占交易总额的比例,Adj. EBITDA as a % of GTV)在 1.5%-3.3% 之间,算术平均值为 2.2%。其中,美团外卖 2024 年预估净利润率为 2.8%。

此外,对于外界关心的佣金问题,美团和商户的说法有些出入。美团称,美团外卖实际向商户收取的佣金率为 6%-8%。但不少商家表示,美团外卖收取的佣金率为 25% 左右。另据了解,美国外卖平台 DoorDash 收取的总佣金比例,按照服务项目不同,在 36%-51% 之间。

01 佣金费率有多少?

01 佣金费率有多少?

平台型公司收取的佣金费率,一直是市场关注的焦点。那么,美团外卖的佣金费率是多少?

2025 年 2 月在京东宣布入局外卖业务后,市场曾传出 “美团外卖收取商户 30% 高额佣金” 的消息。对此,美团官方于 2025 年 2 月 9 日公开回应称,该数据严重失实,并强调其外卖平台实际收取的商户技术服务费(即佣金)仅为 6%-8%,且仅在商家选择美团配送服务时才会产生额外的履约服务费。

此前的 2024 年 12 月 25 日,美团曾在其官网上发布一篇文章《美团外卖的真实佣金比例究竟是多少?》,对其佣金比例进行了详细分析。其表示,美团外卖实际商户佣金率为 6%-8%。

其进一步解释了佣金的含义:2021 年外卖费率改革前,美团外卖按照与商户约定的固定费率,以订单金额为计算单位向商户收取费用,主要包括平台佣金和外卖订单履约配送服务费。

2021 年费率改革后,美团外卖将外卖固定费率拆分为技术服务费和履约服务费两部分,其中技术服务费是商家在外卖平台进行经营并达成交易时,美团基于向商家提供的信息展示、技术服务、流量支持及运营保障等服务所收取的费用,即实际佣金。履约服务费在商家选择美团配送时产生,用于支付订单的配送费、配送站及运力调度等运营成本。

但不少商家表示,美团外卖收取的佣金率为 25% 左右。对此,有业内人士表示,6%-8% 为商家在美团平台上架收取的费用,25% 则可能包括佣金、配送费、广告推广费等商户的综合成本。

《财经》从多家餐饮商家处了解到,商家端对佣金收取多少的说法不一。不少商家表示,美团外卖会抽成 20% 以上,有的表示加上配送费会达到 30%。其中包括抽走的佣金、推广费、保险费等。

“有时候做活动的优惠券也是我们商户出,就相当于交 ‘房租’ 了,为此,有时候也会将外卖的价格稍微向上浮动一些,比店里的价格高一些。” 一位餐饮商户对《财经》表示。

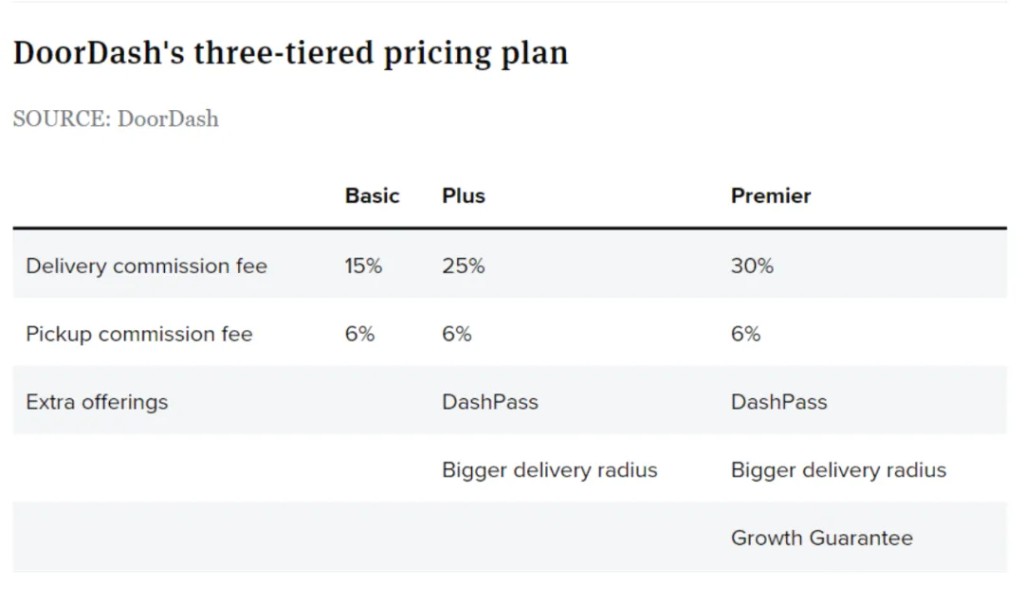

另据美国外卖平台 DoorDash 公布的信息显示,其在 2021 年后进行了费率调整,将外卖佣金分为基础通道费和配送类佣金,基础通道费是 6%,配送类佣金分为三个等级:普通 Basic15%、优选 Plus25%、精选 Premier30%。此外,平台还会向顾客收取订单金额的 15% 作为服务费。可见,按照服务项目不同,DoorDash 收取的总佣金比例在 36%-51% 之间。

美团财报中是否披露了相关数据?

2025 年 3 月 21 日,美团公布了其 2024 年全年业绩,实现营业收入 3376 亿元,同比增长 22%;实现归母净利润 358 亿元,同比增长 158.4%。

从业务划分来看,美团在 2022 年前将旗下业务划分为餐饮外卖、到店酒旅以及新业务。2022 年开始,将餐饮外卖和到店酒旅合并成了核心本地商业业务。至此,美团的业务划分为核心本地商业和新业务。

其中,核心本地商业包括到家的餐饮外卖和闪购、到店酒旅等美团主要业务,2024 年该业务实现营收 2502 亿元,同比增长 20.9%。新业务则包括美团优选、小象超市、快驴(B2B 餐饮服务)、共享单车、充电宝等近年来新发力的业务,2024 年新业务实现营收 873 亿元,同比增长 25.1%。

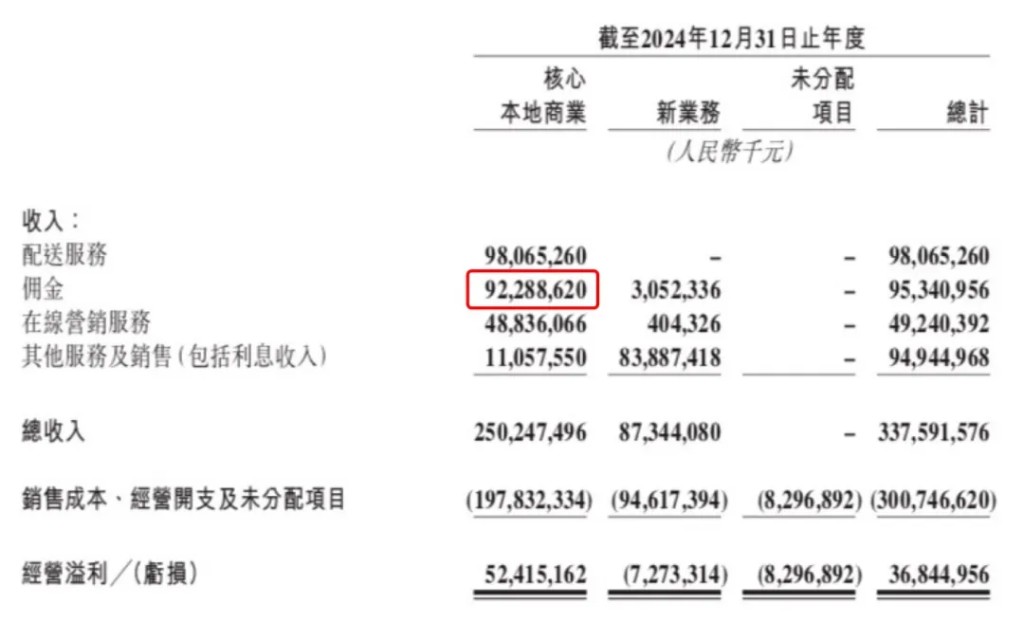

在财报中,美团又将营收划分为配送服务、佣金、在线营销服务、其他服务及销售(包括利息收入)四项。2024 年,这四项业务分别实现收入 980.7 亿元、953.4 亿元、492.4 亿元以及 949.4 亿元,分别占比 29.05%、28.24%、14.59% 以及 28.12%。

其中,核心本地商业中,配送服务、佣金、在线营销、其他服务及销售分别实现营收 980.7 亿元、922.9 亿元、488.4 亿元、110.6 亿元。配送服务主要为履约外卖配送的费用,佣金主要为美团从商家抽取的费用,在线营销主要为商家在美团上投的广告费用,也就是说,2024 年,美团从商家收取的佣金近千亿元,加上在线营销的广告费,二者合计超过 1400 亿元。

不过,由于美团并未披露美团外卖 2024 年的交易金额,所以无法计算其当年的佣金费率。

02 外卖业务有多赚钱?

02 外卖业务有多赚钱?

从财报来看,美团外卖的收入主要来自三大部分,即配送服务、佣金和广告收入。

从 2021 年美团将餐饮外卖单独披露时的财报来看,公司 2021 年外卖业务共计实现营收 963 亿元,其中,配送服务收入为 542 亿元,通过商家获得的佣金收入(技术服务费)为 285 亿元;在线营销广告收入则为 114 亿元。上述三项业务收入合计为 941 亿元,约占当年美团外卖业务收入的 98%。

将上述三项业务拆分来看,美团外卖真正赚钱的并不是配送服务,而是由此延伸的向商家收取的佣金和广告收入。

从配送服务收入来看,美团从 2024 年四季度不再公布即时配送订单量,按 2023 年数据来看,美团配送订单量为 220 亿单,配送服务收入 822 亿元,由此计算,单均配送收入约为 3.7 元/单。根据其在 2023 年财报中披露的配送相关成本为 907 亿元,按照 2023 年 220 亿单单量计算,配送每单成本约为 4.1 元,相当于每单配送费约亏损 0.4 元。

据美团 2024 年 12 月披露,美团外卖从商户和用户端获得的配送费收入,大部分用于覆盖骑手薪资,即配送成本。以美团财报 2024 年上半年为例,彼时,美团配送服务收入 441 亿元,配送相关成本 480 亿元。由此可见,美团配送服务处于小幅亏损的状态。

因此,其他两项收入——向商家收取的佣金和广告收入才是支撑美团外卖盈利的业务。

从 2021 年美团将餐饮外卖单独披露时的财报来看,2021 年,美团外卖平台的交易金额为 7021 亿元,交易笔数达 144 亿笔,单均金额为 48.8 元。其外卖业务共计实现营收 963 亿元,其中,配送服务收入为 542 亿元,配送费率(配送服务收入/交易金额)约为 7.72%;通过商家获得的佣金收入(技术服务费)为 285 亿元,佣金率(佣金收入/交易金额)约为 4.06%;在线营销广告收入则为 114 亿元,变现率(在线营销收入/交易金额)约为 1.63%。上述三项业务收入合计为 941 亿元,约占当年美团外卖业务收入的 98%。

以此估算,2021 年时美团外卖配送 + 佣金 + 在线营销广告合计的费用率约为 13.41%,而 2021 年美团外卖的经营利润为 62 亿元,经营利润率约为 6.4%,同期,美团旗下不需要配送的到店酒旅则更加赚钱,经营利润率达到了 43.3%。而 2020 年时美团外卖的经营利润率则为 4.3%。

2022 年起,美团不再单独披露餐饮外卖业务的财务数据,而是将餐饮外卖、到店酒旅合并为核心本地商业业务,从 2024 年财报来看,核心本地商业实现营收 2502 亿元,同比增长 20.9%,实现经营利润 524 亿元,同比增长 35.4%,经营利润率约为 20.9%。

相比之下,国内外卖行业排名第二的饿了么则仍处于亏损状态。根据阿里巴巴(9988.HK,BABA.US)披露的 2025 财年三季报(2024 年 4 月 1 日-2024 年 12 月 31 日)显示,包括饿了么和高德在内的本地生活集团实现累计营收 509.42 亿元,同比增长 13%,实现累计亏损 13.73 亿元,同比收窄 79%。在随后的财报电话会中,阿里巴巴管理层表示,高德地图首次实现盈利,而大多数亏损业务将在未来一到两年内实现盈亏平衡并逐渐开始贡献盈利。

摩根大通 4 月 15 日发布的全球在线外卖行业报告显示,2024 年全球九家主流外卖平台预测净利润率在 1.5%-3.3% 之间,算术平均值为 2.2%。其中,优步旗下的 Uber Eats 以 3.3% 的净利润率暂居榜首,美国外卖平台 DoorDash 为 2.4%,东南亚打车平台 Grab 旗下外卖业务为 1.6%。而据摩根大通测算,美团外卖 2024 年净利润率约为 2.8%,略高于均值。

而根据 DoorDash 披露的财报显示,2024 年公司毛利率为 48.31%,净利率为 1.09%。在此之前,该公司曾连续多年亏损。

美团曾经给出过餐饮外卖 “一天亿单,一单一块钱利润” 的指引,美团在 2022 年时曾表示,2022 年三季度外卖的单均经营利润(UE)已达到 1.05 元/单。而根据交银国际最新的研报测算,美团外卖 2023 年的单均经营利润为 1.2 元/单,2024 年的单均经营利润为 1.4 元/单。如果按此估算,美团外卖业务 2024 年前三季度的经营利润约为 263.2 亿元,该业务 2023 年全年经营利润约为 264 亿元。而 2021 年,美团财报披露的外卖业务经营利润为 62 亿元。

从美团整体的财务数据来看,其 2024 年实现营业收入 3376 亿元,实现归母净利润 358 亿元,整体毛利率接近 40%,为 38.44%,净利率则为 10.61%。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。