Based on a comparison of 38 countries: Why is our country's consumption rate relatively low?

根據對 38 個國家的比較,中國居民消費率為 37.2%,低於平均水平 53.8%。主要原因是消費傾向低,2022 年消費傾向為 62%,遠低於其他國家的 92.3%。儘管居民可支配收入佔 GDP 比重為 60%,略高於平均水平,但初次分配收入佔比和財產淨收入水平偏低,影響了消費能力。提高中低收入者收入仍是促進消費的重要選擇。

核心觀點

我們將居民消費率拆解為兩類 6 個因素,並跟 38 個國家進行國際比較,通過比較我們發現我國居民消費率低的原因主要是消費傾向低,居民可支配收入比重並不低,但這可能並不意味着居民部門 “有錢不願花”,提高中低收入者收入仍然是促消費的重要選擇。

我們的主要結論如下:

1、中國居民消費率僅為 37.2%,比 38 個國家的平均水平(53.8%)要低 16.6 個點。按照:居民消費率=居民消費支出/GDP=(居民消費支出/居民可支配收入)*(居民可支配收入/GDP)=消費傾向 * 居民收入比重,接下來我們分別從消費傾向和居民收入進行詳細拆解。

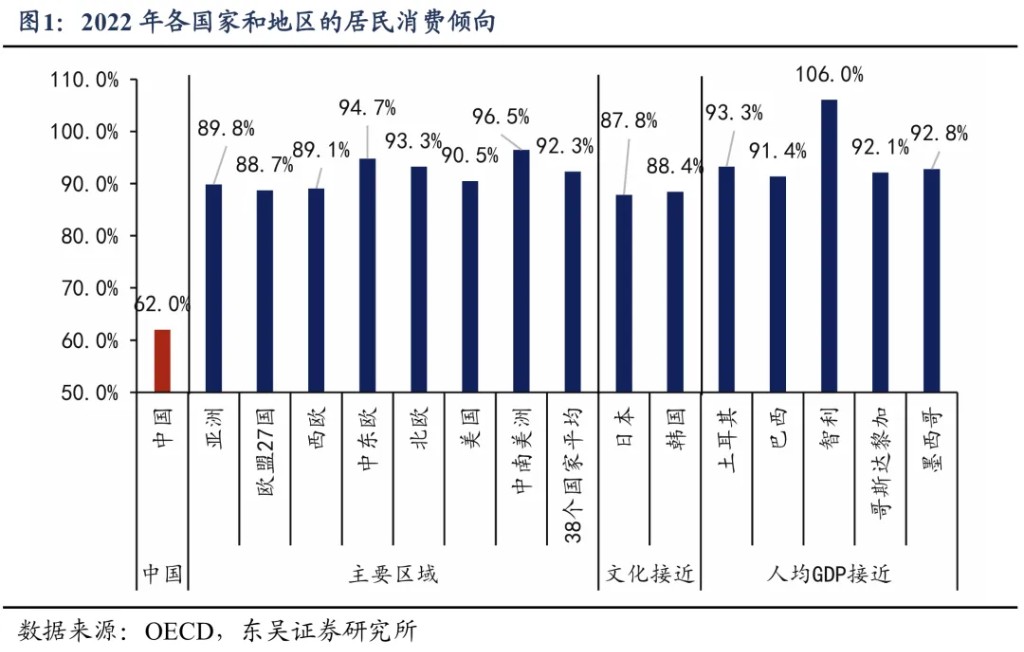

2、中國消費率低主要是消費傾向偏低。2022 年,我國居民消費傾向為 62%,而 38 個國家平均為 92.3%,最低是盧森堡的 82.1%。

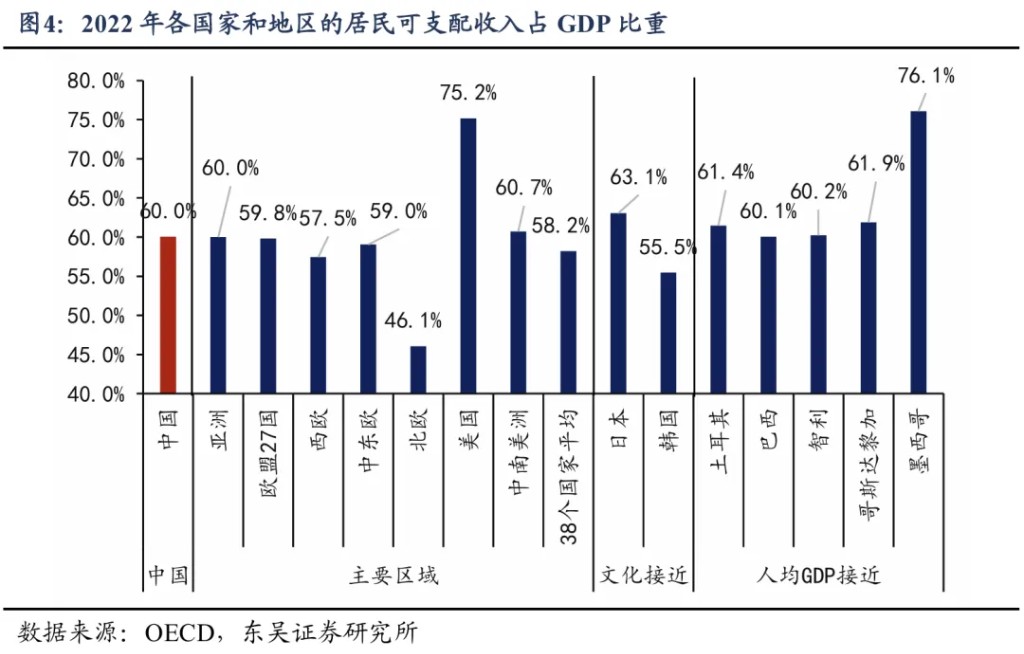

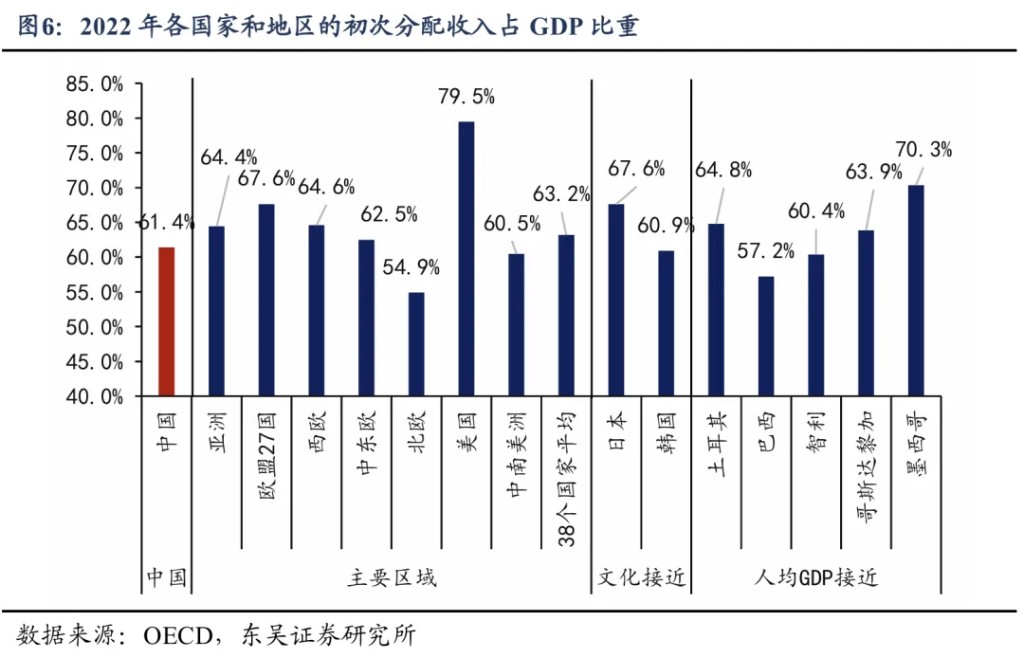

3、我國居民可支配收入並不低,2022 年,我國居民部門可支配收入佔 GDP 比重為 60%,略高於 38 個國家平均水平(58.2%)。很多觀點認為中國居民收入佔比低於其他國家,源於兩個問題:一是樣本選擇的誤差,經常用來做比較的國家,居民收入比重都高於我國,如美國(75.2%)、日本(63.1%)、英國(63.7%)、法國(64.5%)、德國(63.2%),但不常比較的北歐或者歐盟 27 國整體來看,居民收入比重都低於我國。二是口徑差別,很多觀點使用中國微觀收入口徑,但 2022 年居民收入的微觀數據比宏觀數據要少 20 萬億。

4、我國居民初次分配收入佔 GDP 比重(61.4%)低於 38 國平均(63.2%),但初次分配裏非財產性收入特別是勞動收入並不低,按照 “勞動報酬 + 營業盈餘” 來看,中國為 58.2%,38 國平均為 57%。

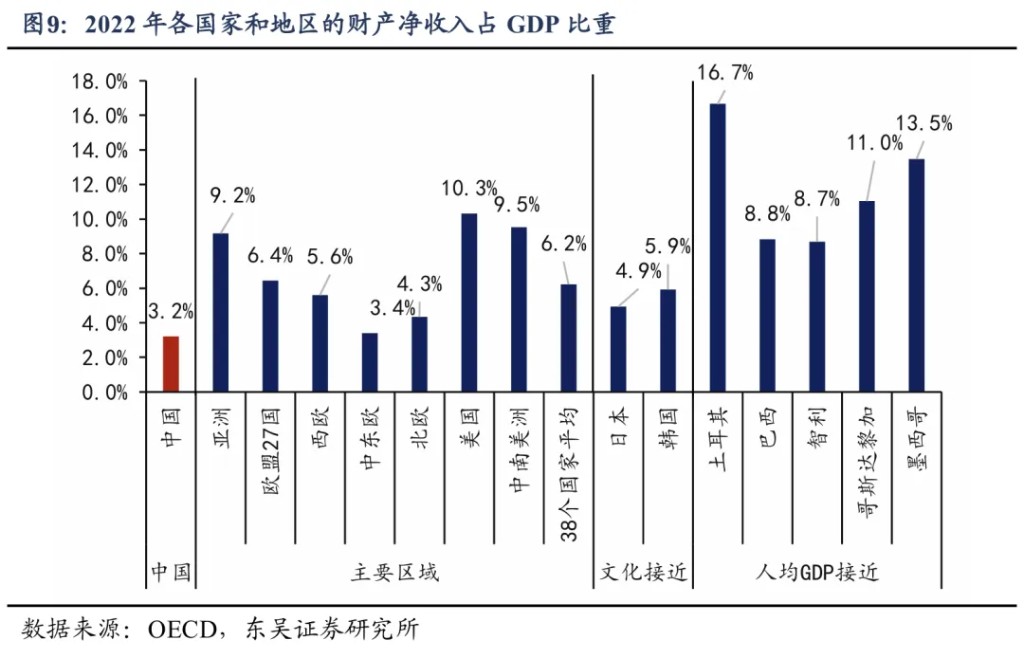

5、財產淨收入水平偏低是我國居民初次分配收入低於其他國家的主要原因,2022 年我國居民財產淨收入佔 GDP 比重為 3.2%,而 38 國平均為 6.2%。

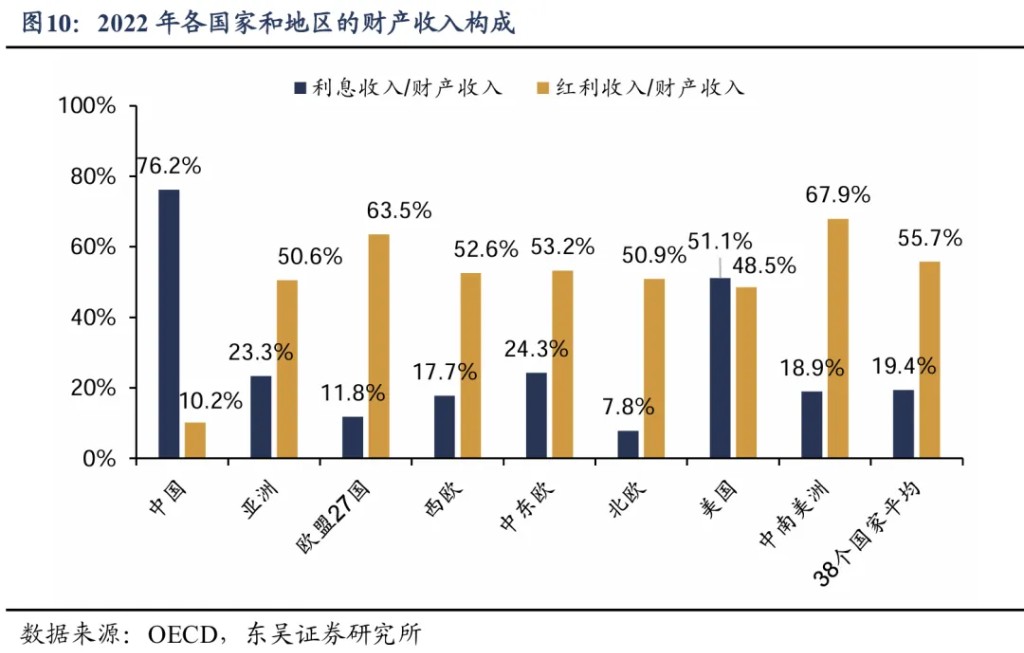

6、我國居民財產收入形式單一,主要依靠存款利息,企業給居民的分紅收入嚴重低於全球平均水平。2022 年,我國財產收入中 76.2% 來自於利息收入,只有 10.2% 來自於企業分紅,表明居民財產收入依賴於存款利息,企業分紅太低。相比之下,38 個國家平均來看,利息收入佔財產收入的比例只有 19.4%,而紅利收入佔財產收入的比例高達 55.7%。

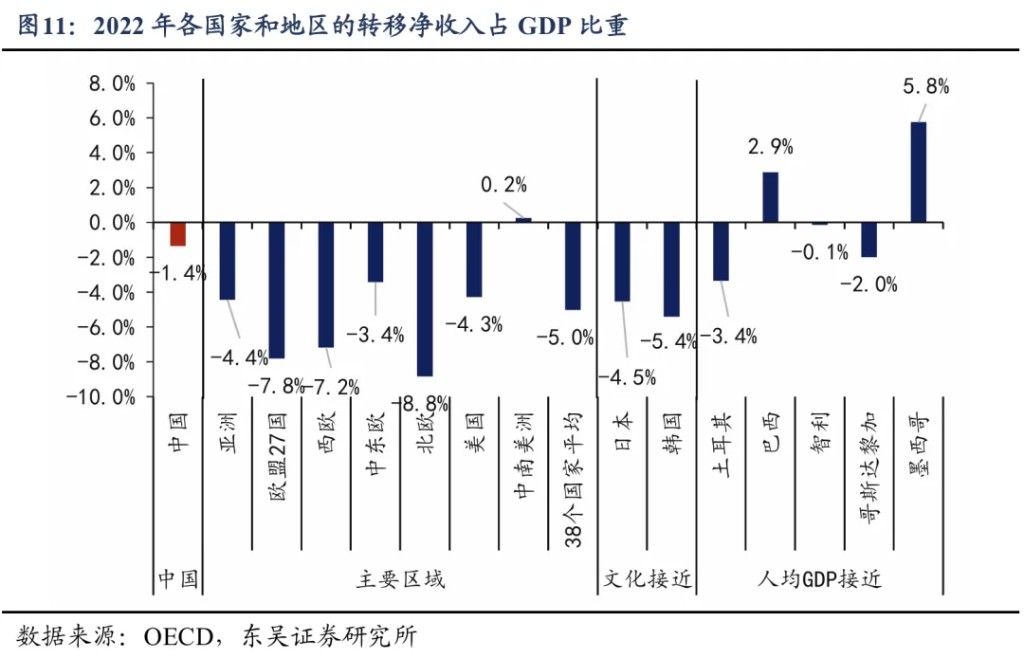

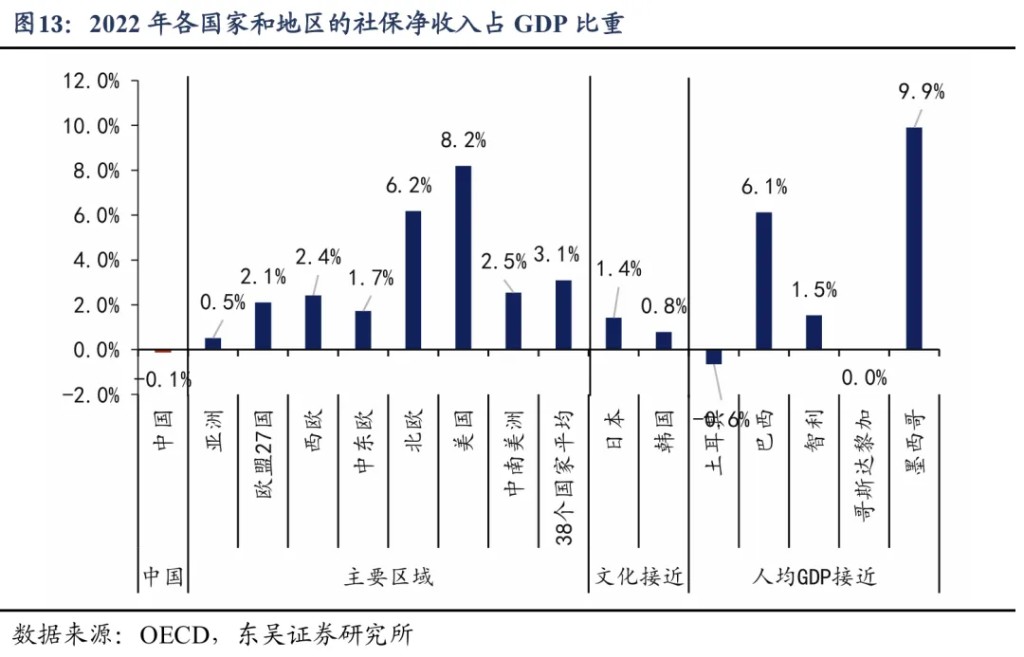

7、二次分配環節,2022 年,我國居民轉移淨收入佔 GDP 比重為-1.4%,比 38 個國家均值-5.0% 要高 3.6 個點。

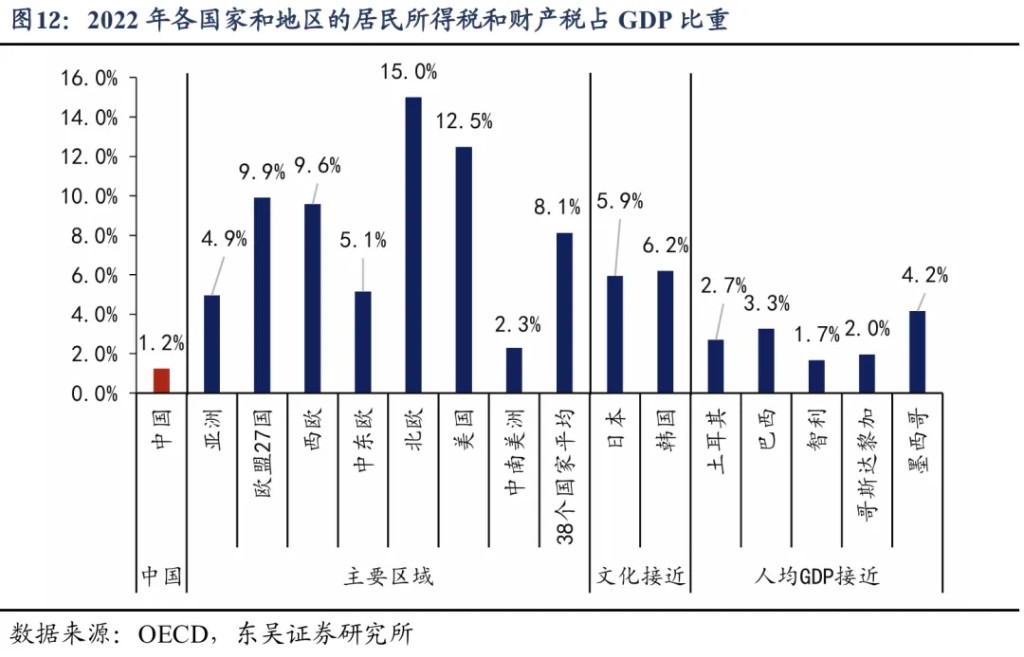

8、我國居民二次分配淨收入偏高,主要原因是税負輕。居民轉移淨收入=居民繳納所得税和財產税支出 + 除納税外的轉移淨收入。2022 年,我國居民繳納的所得税和財產税佔 GDP 比例僅為 1.2%,比 38 國平均 8.1% 的水平要低 6.9 個點;我國居民 “除納税外的轉移淨收入” 佔 GDP 比例為-0.1%,而 38 國平均為 3.1%,表明社保保障相對不足。

9、既然我國居民可支配收入比重高於國際平均、消費傾向低於國際平均,是否説明我國居民部門 “有錢不願花”?並非如此,由於個税和財產税主要影響少數中高收入者,因此剔除中高收入者後,對大多數居民而言,我國跟其他國家居民收入比重的國際比較結果可能是 61.3%VS66.3%,而非 60%VS58.2%。即中高收入者存在 “有錢不花”、消費傾向低的現象,但大多數居民仍然是有消費意願但缺少消費能力,因此 2025 年 4 月政治局會議指出 “要提高中低收入羣體收入” 是很有必要的。

10、居民所得税和財產税的税負輕並不一定有利於消費。我國居民税負和社保淨收入 “雙低” 的格局,意味着二次分配環節沒有充分發揮調節收入差距的作用,不利於促進消費。我們發現,如果將居民個税和財產税的税負提高到跟 38 國平均水平一致,提高税負的同時提高轉移支付水平,將增加的這部分税收以轉移支付的形式全部給予中低收入者,可以實現居民部門總收入不變的情況下,居民消費增加 1.6 萬億,居民消費率提高 1.3 個點、消費傾向提高 2.2 個點。

內容目錄

1. 消費傾向比居民收入影響更大

2. 我國可支配收入略高於 38 國平均

3. 初次分配低於 38 國平均,主要是財產淨收入偏低

3.1. 勞動報酬比重偏高,主要是統計口徑問題

3.2. 財產收入低,主要是企業分紅太少

4. 二次分配高於 38 國平均:税負和社保收入雙低

5. 38 個國家比較的啓示:我國居民部門 “有錢不願花” 嗎?

正文

我們選擇了有可比數據的 38 個國家進行居民消費的拆解比較,包括亞洲 3 個(日本、韓國、土耳其)、歐盟 27 國、北美 3 個(美加墨)、中南美洲 3 個(巴西、智利、哥斯達黎加)、非洲 1 個(南非)、大洋洲 1 個(新西蘭),最新為 2022 年截面數據。

整體來看,2022 年中國居民消費率僅為 37.2%,比 38 個國家的平均水平(53.8%)要低 16.6 個點。

為了研究中國消費率為何偏低,我們將居民消費率拆解為 6 個因素,並逐個因素進行國際比較。根據公式:

居民消費率=居民消費支出/GDP=(居民消費支出/居民可支配收入)*(居民可支配收入/GDP)=消費傾向 * 居民收入比重

第一個因素是消費傾向,另外是五個收入因素,包括初次分配環節的勞動報酬、營業盈餘、財產淨收入,以及二次分配環節的居民繳納所得税和財產税、除納税外的轉移淨收入。

1. 消費傾向比居民收入影響更大

中國消費率低主要是消費傾向偏低。2022 年,我國居民消費傾向為 62%,而 38 個國家平均為 92.3%,最低是盧森堡的 82.1%。我國消費傾向比平均水平要低 30 個點左右,比 38 國最低水平低 20 個點左右。與我國地理和文化相近的日韓,消費傾向在 88% 左右;與我國人均 GDP 水平接近的 5 個國家(1 萬美元上下,土耳其、巴西、智利、哥斯達黎加、墨西哥),消費傾向沒有低於 90% 的。

我國消費傾向偏低,不是某一個因素導致的,是多重因素影響的結果,包括:

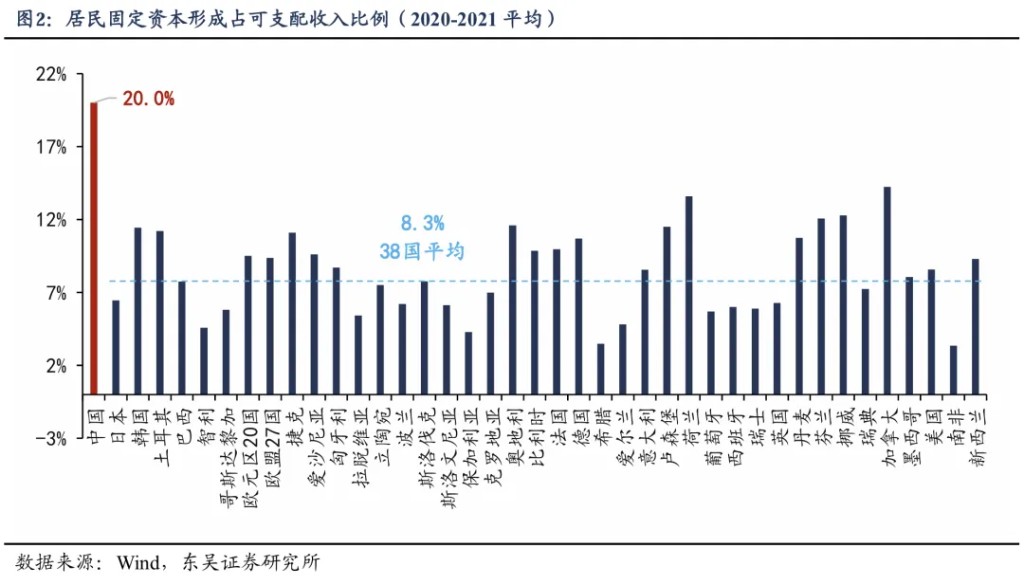

一是房地產對消費傾向的影響較大,最多達到 11.7 個點。在 2021 年之前,我國房價收入比偏高,家庭需要長期儲蓄很大一部分收入才能負擔得起住房,直接減少了當前的消費;購房後要持續還貸,儲蓄也不會停。用資金流量表的固定資本形成佔可支配收入的比例,可以大致衡量房地產對消費傾向的影響。2020-2021 年,中國居民可支配收入中平均 20% 用於固定資產投資(主要是購房),而 38 個國家平均為 8.3%。如果超出全球平均的部分可以轉化為消費,我國消費傾向可以提高 11.7 個點。但是,2021 年中以來的這輪房地產下行週期,雖然居民減少了購房支出(可支配收入中用於固定資產投資的比重從 20% 降至 15.9%),但是增加了預防性儲蓄,從房地產市場釋放出來的資金並沒有進入消費,因而消費傾向沒有多少變化。

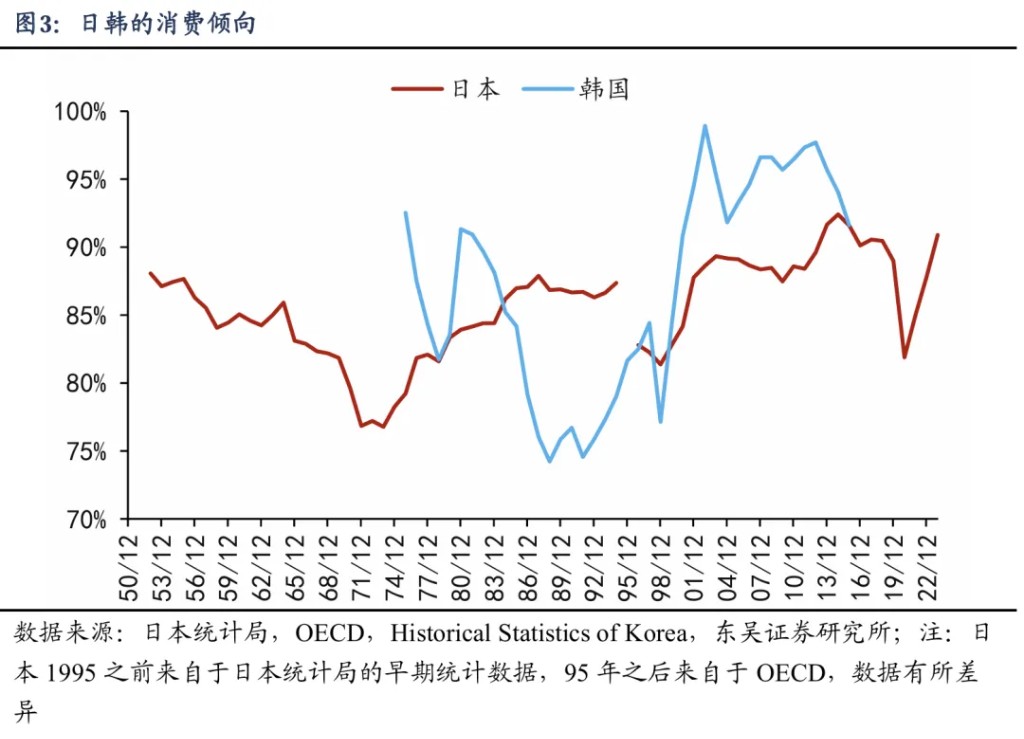

二是文化傳統,勤儉節約、偏好儲蓄的社會氛圍也壓低了消費傾向。比如文化相近的日韓 2022 年消費傾向也比其他國家低 4 個點左右,但這不足以解釋中國消費傾向比日韓低二十多個點的差距。

三是社保不完善。社會保障體系的不足迫使家庭為未來的不確定性增加儲蓄,從而降低了當前的消費水平。

四是投資重於消費的發展路徑。消費傾向的反面是儲蓄率,通常在發展早期,各項經濟制度都更偏向於投資和積累,對應更高的投資率、儲蓄率和更低的消費傾向。比如日韓的消費傾向呈現明顯的 U 型趨勢,在工業化前期,經濟制度重投資輕消費,消費傾向下降;而在工業化後期,出現了投資型社會到消費型社會的制度變遷,如居民收入提升、休假、社保、消費環境等制度的改善,帶來了消費傾向的回升。對於日韓而言,兩國的消費傾向分別在 70 年代初、80 年代末降至低點,隨後回升。

2. 我國可支配收入略高於 38 國平均

2022 年,我國居民部門可支配收入佔 GDP 比重為 60%,略高於 38 個國家平均水平(58.2%)。很多觀點認為中國居民收入佔比低於其他國家,兩方面原因導致了這一錯誤觀點的廣泛傳播。

一是樣本選擇的誤差,經常用來做比較的國家,居民收入比重都高於我國,如美國(75.2%)、日本(63.1%)、英國(63.7%)、法國(64.5%)、德國(63.2%)。但如果我們能看到更多地區,就會發現還有很多國家的居民收入比重是低於我國的,如北歐 4 國的居民收入平均比重僅為 46.1%,歐盟 27 國平均為 59.8%,都低於我國。

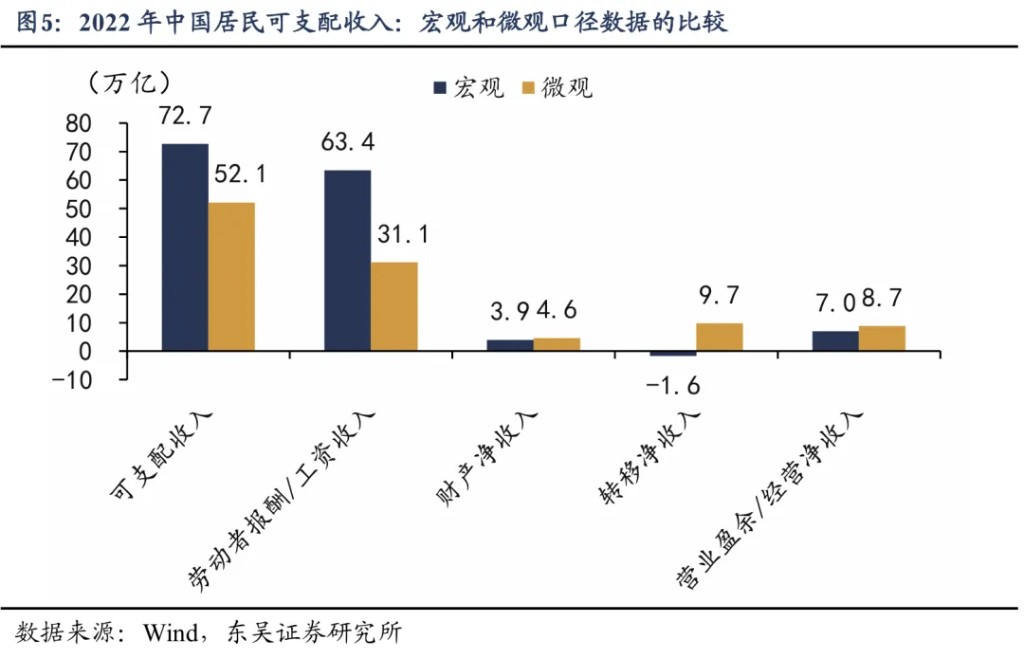

二是口徑差別,很多觀點使用中國微觀收入口徑,但 2022 年居民收入的微觀數據比宏觀數據要少 20 萬億。2022 年,根據統計局微觀調查數據,中國居民人均可支配收入為 3.68 萬元,按照 14.1 億人口算,居民收入大約 52 萬億,五經普調整前的 GDP 為 121 萬億,微觀口徑的居民可支配收入佔 GDP 比重為 43%。而宏觀口徑的居民可支配收入是 72.7 萬億,佔 GDP 比重是 60%,收入規模相差 20 萬億、比重相差 17 個點。

3. 初次分配低於 38 國平均,主要是財產淨收入偏低

我國居民初次分配收入佔 GDP 比重(61.4%)低於 38 國平均(63.2%),主要是財產淨收入偏低,其他收入並不低(勞動報酬 + 營業盈餘)。

3.1. 勞動報酬比重偏高,主要是統計口徑問題

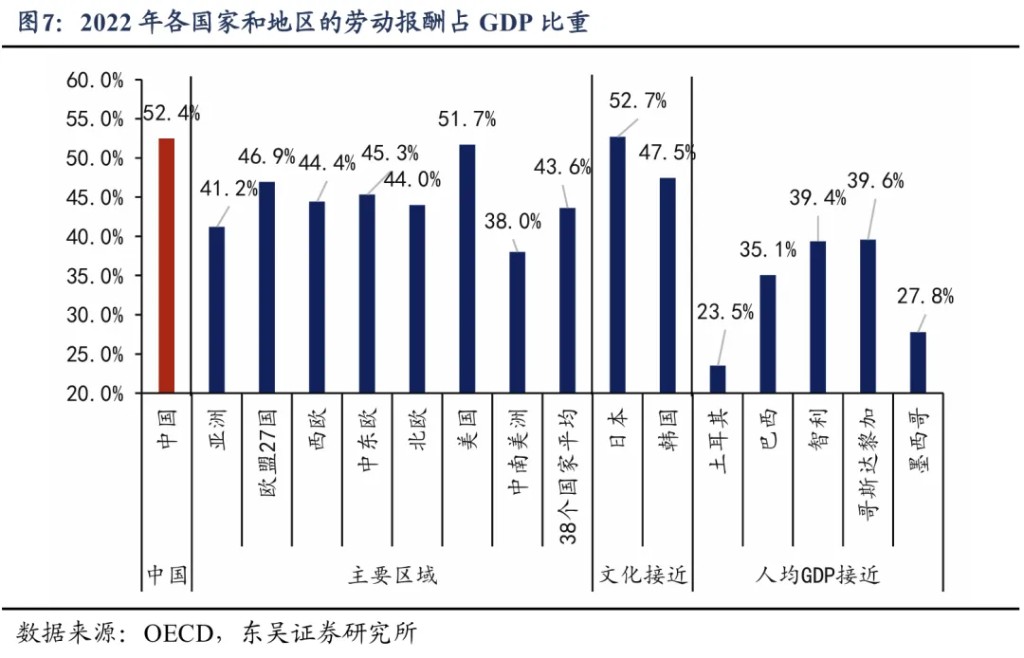

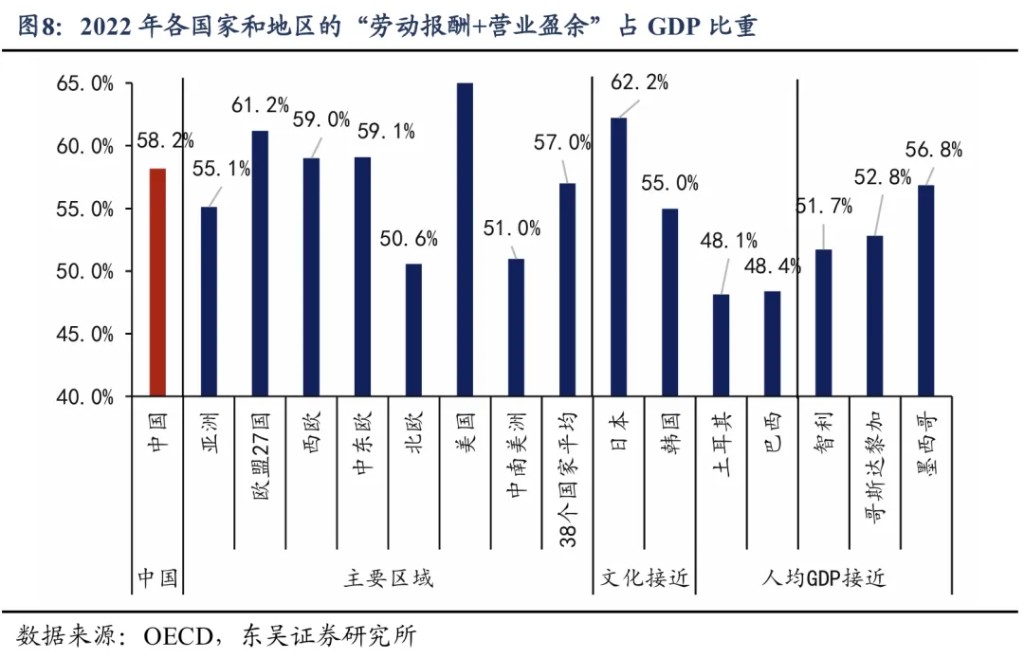

中國勞動報酬比重偏高(中國 52.4%VS 38 國平均 43.6%),主要是統計口徑帶來的差異。SNA2008 設置了混合收入科目,包括自僱者在企業勞動所應獲得的勞動報酬以及這類企業所獲得的盈餘,混合收入通常跟營業盈餘放在一起。而我國將自僱者(農户和個體經營户)的勞動報酬和盈餘分開,分別計入居民收入的勞動報酬和營業盈餘科目。也就是説,我國的居民勞動報酬在口徑上比其他國家多了自僱者的勞動報酬,致使勞動報酬佔 GDP 比重偏高,2022 年我國是 52.4%,而 38 國平均是 43.6%。但如果考慮到口徑差別,合併來看 “勞動報酬 + 營業盈餘” 佔 GDP 比重則差別不大,中國為 58.2%,38 國平均為 57%。

3.1. 財產收入低,主要是企業分紅太少

除了勞動報酬和營業盈餘外,初次分配還包括財產淨收入,我國財產淨收入有兩個特點。

第一,我國居民財產淨收入比 38 國平均低 3.2 個點,是拖累初次分配收入的主要原因。2022 年我國居民財產淨收入佔 GDP 比重為 3.2%,而 38 國平均為 6.2%,我國居民財產收入偏低。財產淨收入水平偏低是我國居民初次分配收入低於其他國家的主要原因。

第二,我國居民財產收入形式單一,主要依靠存款利息,企業給居民的分紅收入嚴重低於全球平均水平。2022 年,我國財產收入中 76.2% 來自於利息收入,只有 10.2% 來自於企業分紅,表明居民財產收入依賴於存款利息,企業分紅太低。相比之下,38 個國家平均來看,利息收入佔財產收入的比例只有 19.4%,而紅利收入佔財產收入的比例高達 55.7%。

與我國文化接近的日韓兩國,儲蓄率也較高,因此財產收入中 20.4% 和 25.4% 來自於利息收入,高於 38 國平均,但是日韓居民的紅利收入佔財產收入的比重分別達到 30.5% 和 49.6%。其他國家裏,美國居民財產收入 51.1% 來自利息、48.5% 來自紅利,這是因為 2022 年處於加息週期,居民利息收入隨着利率走高。

4. 二次分配高於 38 國平均:税負和社保收入雙低

2022 年,我國居民轉移淨收入佔 GDP 比重為-1.4%,高於 38 個國家均值-5.0%。

二次分配環節,居民獲得的淨收入為負,意味着是二次分配是居民收入轉出環節,大多數國家都是如此。我們 38 個國家的樣本里,只有 4 個國家 2022 年居民轉移淨收入佔 GDP 比重為正,分別是巴西 +2.9%、保加利亞 +0.5%、葡萄牙 +1.2%、墨西哥 +5.8%。除了葡萄牙外,其他三個國家 2022 年的人均 GDP 都沒有達到世界銀行高收入經濟體的標準(1.38 萬美元)。二次分配環節在大多數國家都是居民收入減少,這是因為有個人所得税和財產税兩項税收的存在,只有當居民部門獲得的社保收入,超過繳納的 “税收 + 社保” 時,才有可能存在轉移淨收入大於 0。

我國居民二次分配淨收入高於 38 國平均,主要原因是個人所得税和財產税負擔輕。將居民的轉移淨收入拆分為 “居民繳納所得税和財產税” 和 “除納税外的轉移淨收入” 兩部分,後者主要是社保淨收入。2022 年,我國居民繳納的所得税和財產税佔 GDP 比例僅為 1.2%,比 38 國平均 8.1% 的水平要低 6.9 個點。我國税制體系以間接税為主,2023 年增值税和消費税佔税收收入的 47.2%,個人所得税僅佔 8.2%,而居民房地產税目前僅在上海、重慶試點。可支配收入是税後收入,我國以間接税為主,個税和財產税等直接税低,自然有助於抬高居民税後收入。

税負輕的同時,社保收入偏低。2022 年,我國居民 “除納税外的轉移淨收入” 佔 GDP 比例為-0.1%,而 38 國平均為 3.1%,並且 38 個樣本國家裏只有 6 個國家小於 0,大多國家都為正。這個指標大致是居民繳納的社保和收到的轉移支付之差,這個值為負,代表我國居民繳納的社保要超過收到的轉移支付。

我國城鎮居民的養老保險並不低,主要是農村養老金偏低,以及失業保險受益率偏低。根據《2023 年度人力資源和社會保障事業發展統計公報》,2023 年我國城鎮職工養老保險支出 63757 億元、領取人數 14196 萬人,每人每年大約 44912 元;而基本養老保險支出 4613 億、領取人數 17268 萬人,每人每年大約 2671 元,主要是農村養老金偏低。失業保險受益率問題我們在此前報告中多次論述,從調查失業率口徑來看,2023 年末 2400 萬城鎮調查失業人員裏,只有 352 萬人領取失業保險,受益率只有 14.7%。考慮到 2400 萬人裏有部分人沒有參保,按 51.7% 的參保比例,估算參保受益率大約為 28.3%。這意味着在繳納失業保險的人員裏,也只有不到三分之一的人,失業後可以領取失業保險。(參見 2024 年 12 月外發報告《增加 “特定羣體” 收入需要多少錢?——挖掘消費空間系列二》)

居民税負輕並不一定有利於消費。個人所得税和財產税通常是發揮調節過高收入、降低收入差距的作用。我國居民税負和社保淨收入 “雙低” 的格局,意味着二次分配環節沒有充分發揮調節收入差距的作用,不利於促進消費。

5. 38 個國家比較的啓示:我國居民部門 “有錢不願花” 嗎?

跟 38 個國家相比,我國居民消費率低主要是消費傾向低(中國 62%VS38 國平均 92.3%),我國居民部門可支配收入佔 GDP 比重並不低(中國 60%VS38 國平均 58.2%),通常前者代表消費意願,後者代表消費能力。

這是否意味着我國居民部門並不缺錢,而是 “有錢不願花”?

並非如此,我國居民整體收入不低於國際平均,但大多數居民收入還是偏低。我國居民部門收入比重略高於 38 國平均,代表着在居民、企業、政府三個部門之間分配的時候,居民部門作為一個整體,拿到的收入比重,並不比其他國家少。但如果我們詳細拆解就會發現,我國居民獲得的收入可能仍然是偏少的,按照 “勞動報酬 + 營業盈餘 + 財產淨收入 + 轉移淨收入” 佔 GDP 比重,我國為 61.3%,明顯低於 38 國平均水平 66.3%。只是我國居民交出去的收入偏低(居民所得税和財產税),因此經過税收調整後,居民收入比重變成:中國 60%VS38 國平均 58.2%。

由於所得税和財產税是中高收入者承擔更多税負,少交所得税和財產税,影響更大的也是中高收入者。在 61.3%VS66.3% 和 60%VS58.2% 這兩組數據裏,前者可能更能反映大多數居民收入的國際對比,後者是加入少數中高收入者後的國際對比。因此,着眼大多數居民來看,收入比重可能仍然偏低,即中高收入者存在 “有錢不花”、消費傾向低的現象,但大多數居民仍然是有消費意願但缺少消費能力,因此 2025 年 4 月政治局會議指出 “要提高中低收入羣體收入” 是很有必要的。

我們做一個政策假設,假設將居民個税和財產税的税負提高到跟 38 國平均水平一致,提高税負的同時提高轉移支付水平,將增加的這部分税收以轉移支付的形式全部給予中低收入者,預計可以提高居民消費率 1.3 個點。計算邏輯如下:我國居民個税和財產税佔 GDP 比重,相比 38 國平均要低 6.9 個點,按照五經普調整前的 121 萬億 GDP 計算,這部分資金量約為 8.3 萬億。假設中低收入者和中高收入者的消費傾向分別為 82.6% 和 61.7%,這是 2022 年鄉村和城鎮消費傾向。那麼,我們可以計算出,8.3 萬億用於中高收入者,帶來的消費是 5.3 萬億元;用於中低收入者帶來的消費是 6.9 億元。也就是説,通過完善二次分配環節的收入調節作用,可以實現居民部門總收入不變的情況下,居民消費增加 1.6 萬億,居民消費率提高 1.3 個點、消費傾向提高 2.2 個點。

本文作者:東吳證券蘆哲團隊,來源:宏觀 fans 哲,原文標題:《【東吳蘆哲】基於 38 個國家的比較:為何我國消費率偏低》,華爾街見聞有所刪減

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。