The easing of trade tensions has led to the longest rally in Japanese stocks since 2009, while U.S. stock futures are down and gold has risen by $30 in the short term

納指漲超 1%;科技七巨頭僅微軟收跌;芯片指數漲超 3%;UnitedHealth 跌近 18%,領跌道指;Coinbase 漲 24%;中概指數回落但京東漲超 3%。美 CPI 後,美債收益率短線下行、刷新日低,後反彈;美元指數加速跌離四周高位。原油四連漲收創三週新高。期金一度漲超 1%。

芯片股為首的科技股力撐兩大美股指進一步走高,醫療保險巨頭 UnitedHealth 重挫,拖累另一大股指道指回落。美國 4 月通脹繼續降温,美債價格短線反彈、最終重回跌勢,美元加速回落,週一大跌的黃金有所反彈。特朗普再次威脅打擊伊朗出口石油,原油走強。

美股市漲跌互現,英偉達等芯片股帶領下,標普 500 收復今年內所有跌幅。

美股盤前,美國公佈 4 月 CPI 同比增 2.3%,為自 2021 年 2 月以來最低水平。通脹降温為美聯儲今年至少兩次降息提供支撐。數據後,美元指數短線走低,美股期貨短線走高,美債收益率短線下行。但市場謹慎看待 CPI 數據,因 4 月關税衝擊可能此後幾個月才顯現,美債收益率此後反彈、重回升勢。

美股早盤,特朗普政府撤銷拜登任內 AI 芯片限制規定,標普 500 指數漲超 0.7%,收復 2025 年稍早失地。芯片指數漲超 3%,英偉達漲超 5%。微軟宣佈裁員 3% 精簡管理層級,股價震盪收跌。聯合健康暴跌 17%,公司暫停發佈 2025 年展望,並突然宣佈 CEO 卸任。

週二,芯片股力撐標普 500 抹平年內跌幅,納指漲超 1%,英偉達連續兩日收漲超 5%,科技七巨頭僅微軟收跌。特朗普政府撤銷拜登任內 AI 芯片限制規定,芯片指數漲超 3%。突然宣佈 CEO 卸任的聯合健康暴跌近 18%,領跌道指。將被納入標普的 Coinbase 漲 24%。京東 Q1 營收、淨利超預期,漲超 3%。

美股指數:

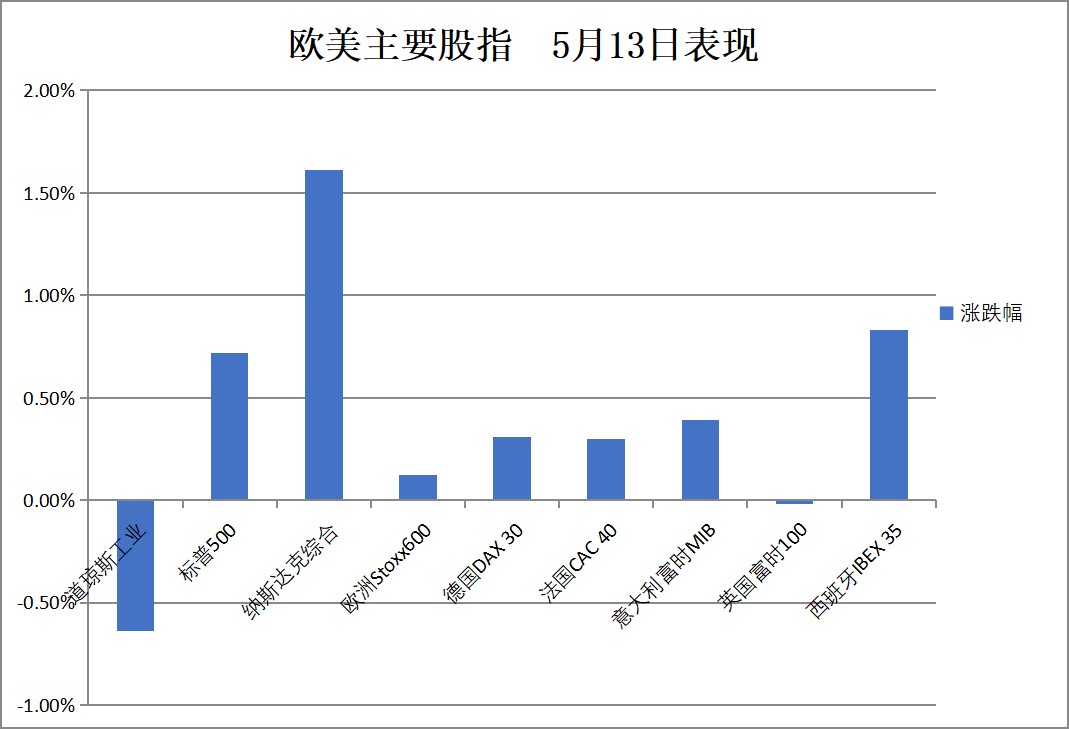

標普 500 指數收漲 42.36 點,漲幅 0.72%,報 5886.55 點。

道瓊斯工業平均指數收跌 269.67 點,跌幅 0.64%,報 42140.43 點。

納指收漲 301.74 點,漲幅 1.61%,報 19010.09 點。納斯達克 100 指數收漲 329.55 點,漲幅 1.58%,報 21197.70 點。

羅素 2000 指數收漲 0.49%,報 2102.35 點。

恐慌指數 VIX 收跌 0.92%,報 18.22。

美股行業 ETF:

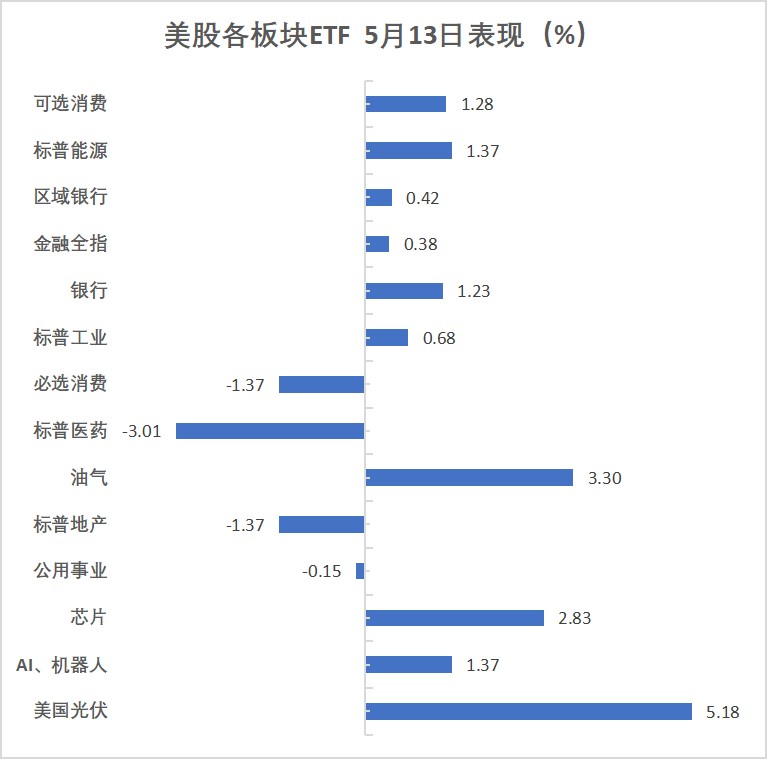

半導體 ETF 收漲 3.43%,全球航空業 ETF 漲 2.48%,科技行業 ETF 漲 2.16%。

全球科技股指數 ETF、網絡股指數 ETF、能源業 ETF、可選消費 ETF 漲 1.67%-1.32%。

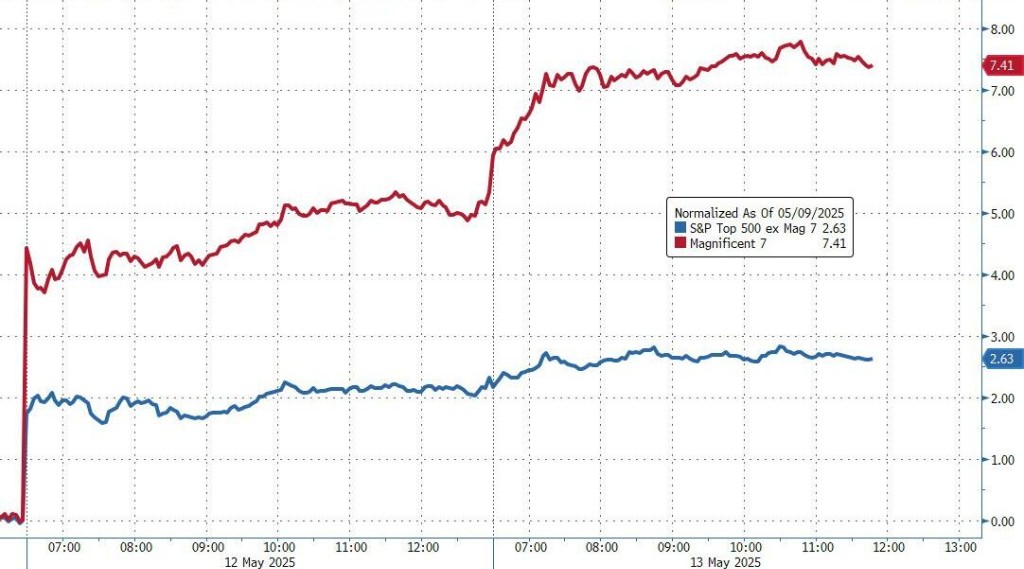

“科技七姐妹”:

美國科技股七巨頭(Magnificent 7)指數漲 2.06%,報 160.17 點。

英偉達收漲 5.63%,特斯拉漲 4.93%,Meta Platforms 漲 2.6%,亞馬遜漲 1.31%,蘋果漲 1.02%,谷歌 A 漲 0.68%,微軟則收跌 0.03%。

芯片股:

費城半導體指數收漲 3.15%,報 4931.36 點。

超微電腦漲 16.02%,Wolfspeed 漲 15.87%。

AMD 漲 4.01%,台積電 ADR 漲 3.75%。

AI 概念股:

Tempus AI 收漲 9.92%,Palantir 上漲 8.14%,Applovin 收漲 6.38%。

中概股:

納斯達克金龍中國指數收跌 0.07%,報 7443.51 點。

熱門中概股小馬智行初步收跌 9.8%,B 站、小米、蔚來跌超 2%,小鵬、理想跌超 1%,拼多多則漲 2.6%,京東漲 3.1%。

其他個股:

巴菲特旗下伯克希爾哈撒韋 B 類股收跌 0.47%,禮來跌 1.26%。

聯合健康跌近 18%,公司暫停發佈 2025 年展望,並任命 Hemsley 為 CEO。

Coinbase 大漲近 24%,公司將被納入標普 500 指數。

歐元區藍籌股指收漲超 0.4%,成分股 Stellantis、大眾領跑。德國股指連續三天創收盤歷史新高。

泛歐歐股:

歐洲 STOXX 600 指數收漲 0.12%,報 545.17 點。

歐元區 STOXX 50 指數收漲 0.44%,報 5416.21 點。

各國股指:

德國 DAX 30 指數收漲 0.31%,報 23638.56 點,連續三個交易日創收盤歷史新高。

法國 CAC 40 指數收漲 0.30%,報 7873.83 點。

英國富時 100 指數收跌 0.02%,報 8602.92 點。

板塊和個股:

歐元區藍籌股中,斯泰蘭蒂斯 Stellantis、大眾汽車、阿迪達斯、寶馬、拜耳、阿斯麥控股、依視路陸遜梯卡、愛馬仕、梅賽德斯奔馳漲 4.39%-2.04%。

歐洲 STOXX 600 指數的所有成分股中,維斯塔斯風力技術漲 9.24%,EDP Renovaveis 漲 7.49%,基立福漲 6.46% 表現第三。

美國 4 月通脹數據好於預期,但市場擔憂關税衝擊仍將推高未來物價水平,美債收益率先跌後漲。兩年期英債收益率跌超 2 個基點,中長期英債收益率至少漲超 2 個基點。

美債:

紐約尾盤,美國 10 年期國債收益率上漲 2.37 個基點,報 4.4946%。

兩年期美債收益率漲 0.87 個基點,報 4.0190%。

歐債:

歐市尾盤,德國 10 年期國債收益率上漲 3.2 個基點,報 2.680%。兩年期德債收益率漲 2.4 個基點,報 1.936%。

歐市尾盤,英國 10 年期國債收益率漲 2.1 個基點,報 4.664%。兩年期英債收益率跌 2.5 個基點,報 3.976%。

歐市尾盤,歐元區法意西希四國 10 年期主權債收益率平均漲約 1.6 個基點。

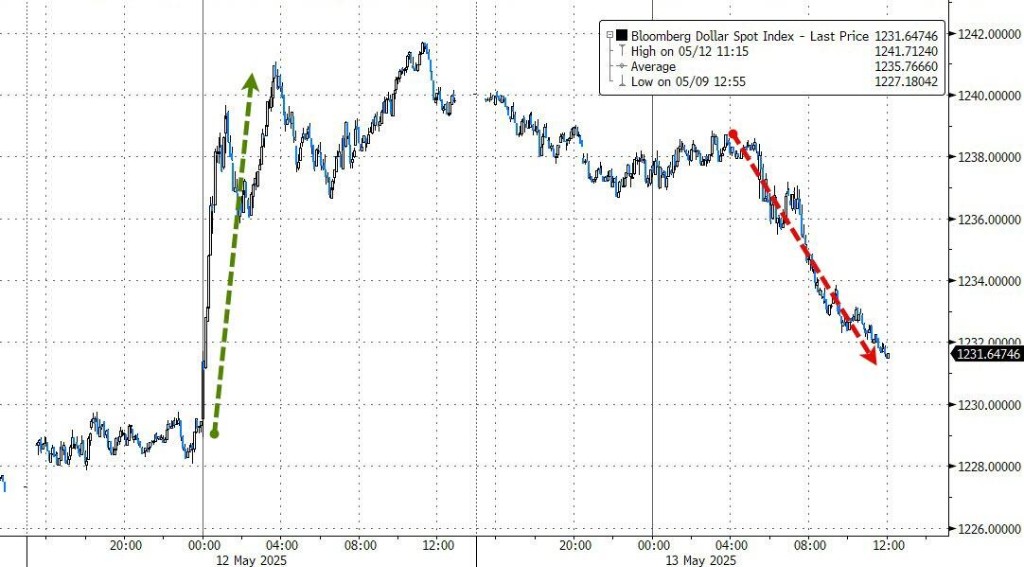

非美貨幣在美國 CPI 通脹指標發佈日普遍走高,美元指數下跌將近 0.8%。日元漲 0.7%,澳元漲超 1.5%。

美元:

紐約尾盤,ICE 美元指數下跌 0.78%,全天處於下跌狀態。

彭博美元指數跌 0.66%,報 1231.78 點,日內交投區間為 1240.11-1231.46 點。

非美貨幣:

歐元兑美元漲 0.90%,英鎊兑美元漲 0.98%,美元兑瑞郎跌 0.73%。

商品貨幣對中,澳元兑美元漲 1.53%,紐元兑美元漲 1.42%,美元兑加元跌 0.27%。

日元:

紐約尾盤,美元兑日元下跌 0.70%,刷新日低至 147.38 日元,全天處於下跌狀態。

歐元兑日元漲 0.23%,英鎊兑日元漲 0.30%。

離岸人民幣:

紐約尾盤,離岸人民幣兑美元報 7.1991 元,較週一紐約尾盤漲 15 點,日內整體交投於 7.2045-7.1789 元區間。

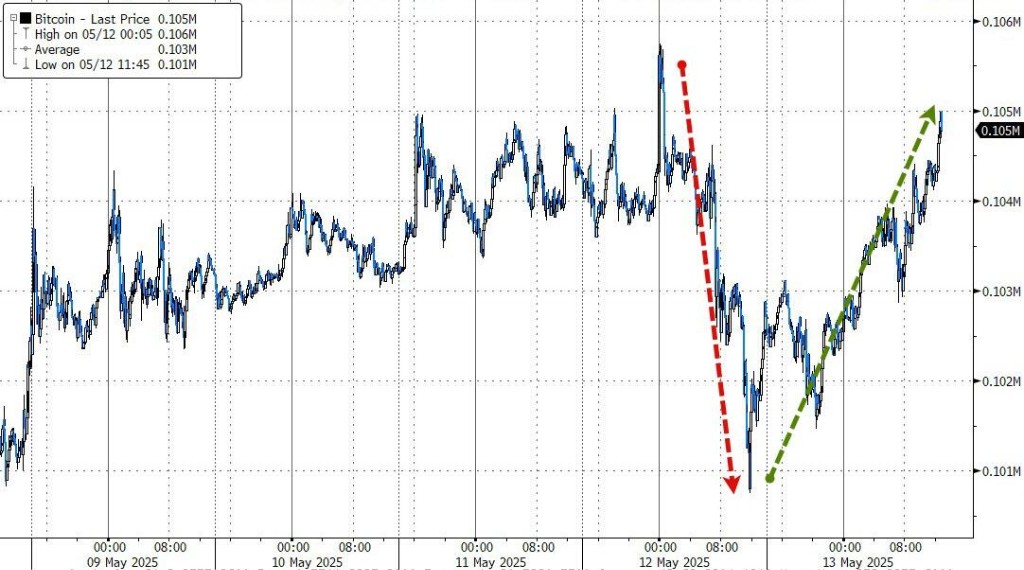

加密貨幣:

紐約尾盤,現貨比特幣漲超 1.9%,報 10.5 萬美元

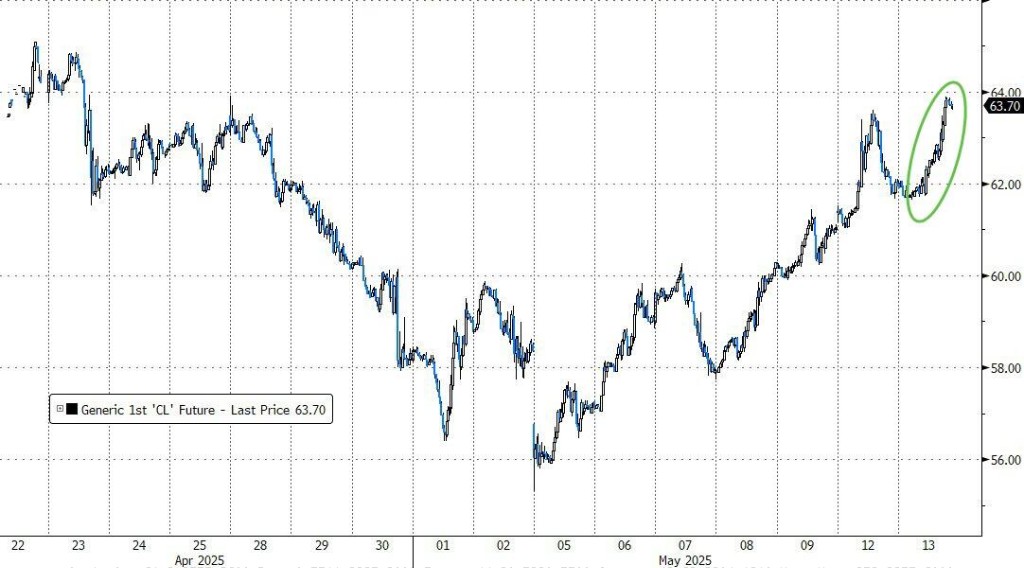

美國總統特朗普談及中東局勢,宣稱 “向伊朗提供一個 ‘更加光明的未來’”。若伊朗拒絕 “橄欖枝”,將把伊朗石油出口打壓至零。紐約原油漲幅一度擴大至 3%。

原油:

WTI 6 月原油期貨收漲 1.72 美元,漲幅超過 2.77%,報 63.67 美元/桶。

布倫特 7 月原油期貨收漲 1.67 美元,漲幅 2.57%,報 66.63 美元/桶。

天然氣:

NYMEX 6 月天然氣期貨收漲將近 0.03%,報 3.6470 美元/百萬英熱單位。

美元走低,支撐黃金反彈,紐約期金漲超 0.9%,一度漲穿 3270 美元。

黃金:

紐約尾盤,現貨黃金漲 0.54%,報 3253.78 美元/盎司。

COMEX 黃金期貨漲 0.96%,報 3259.00 美元/盎司。

白銀:

紐約尾盤,現貨白銀漲 1.00%,報 32.9308 美元/盎司。

COMEX 白銀期貨漲 1.47%,報 33.105 美元/盎司。

其他金屬:

紐約尾盤,COMEX 銅期貨漲 1.99%,報 4.7130 美元/磅。

LME 期銅收漲 79 美元,報 9600 美元/噸。

LME 期鋁收漲 10 美元,報 2490 美元/噸。LME 期鋅收漲 25 美元,報 2705 美元/噸。LME 期錫收漲 147 美元,報 32721 美元/噸。