A small rebound after eight consecutive declines? Apple still cannot escape the shadow of Trump's tariffs

苹果公司股价经历三年多来最长连跌周期,因特朗普威胁对未在美国生产的 iPhone 征收 25% 关税,导致股价下跌 3%。尽管周二盘前小幅反弹近 2%,分析师对关税政策的实际影响持怀疑态度,认为这将影响苹果的盈利前景。苹果 2025 年累计跌幅已达 22%,市场对其未来表现的信心受到挑战。

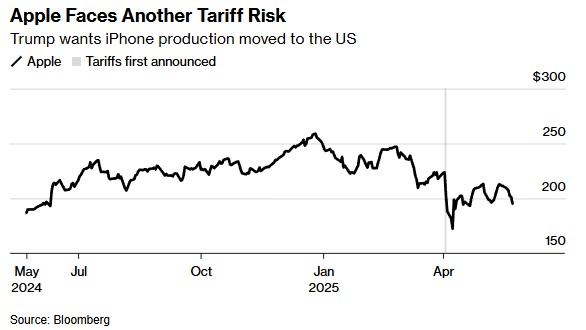

智通财经 APP 获悉,苹果公司 (AAPL.US) 股价刚刚经历三年多来最长连跌周期,而白宫不断升级的贸易攻击可能进一步削弱其盈利前景,这意味着该公司今年的股价困境远未结束。 美国总统唐纳德·特朗普上周五威胁称,若苹果不将 iPhone 生产线转移至美国,将对其产品征收 25% 的关税。受此影响,苹果股价上周五下跌 3%,连续第八个交易日收跌,创下 2022 年 1 月以来最长连跌纪录。不过,周二盘前,该股涨近 2%。

尽管部分分析师质疑关税政策能否真正落地,但任何相关动向都将使苹果陷入两难境地:要么承担更高成本,拖累盈利和利润率;要么将成本转嫁给消费者——而在苹果正面临增长乏力和人工智能业务困境之际,提价可能进一步抑制需求。

Karobaar Capital 首席投资官哈里斯·库尔希德 (Haris Khurshid) 表示,“这种威胁可能带有政治动机,但市场无法忽视风险,”“即便关税从未兑现,此类言论也会逐渐削弱投资者信心。没有人能在头顶悬着 ‘贸易手榴弹’ 的情况下运营一家市值 3 万亿美元的公司。”

作为 “七巨头”(Magnificent Seven) 中表现最差的股票,苹果 2025 年累计跌幅已达 22%,与纳斯达克 100 指数 0.5% 的跌幅形成鲜明对比。尽管其股价已跌破关键移动平均线,但根据 14 日相对强弱指数 (RSI),目前尚未进入超卖区间。追踪苹果股价未来波动率预期的 CBOE 波动率指数 (VIX) 上周飙升超 30%。

尽管苹果此前也曾经历与政治和关税相关的股价波动,但上周五的抛售幅度远小于 4 月首次宣布关税时的剧烈震荡——当时苹果经历了历史性波动,包括 2000 年 10 月以来最大的四日跌幅。

特朗普政府随后撤回了多项极端关税主张,将智能手机和电脑等关键电子产品类别从 “对等关税” 中豁免,同时中美双方同意暂时降低对彼此产品的关税。

“如果关税真的落地,多数投资者可能会感到意外,” 西北互惠财富管理 (Northwestern Mutual Wealth Management) 股票首席投资组合经理马特·斯塔基 (Matt Stucky) 表示。他补充称,苹果上周五的股价走势已反映这一点:若投资者相信 25% 的关税将实施,股价可能跌幅更深。

特朗普立场的快速变化在上周五尤为明显:他先是在社交媒体上针对苹果发难,几小时后又表示 25% 的关税将适用于所有外国制造的智能手机。颇具讽刺意味的是,摩根大通分析师萨米克·查特吉 (Samik Chatterjee) 指出,若行业内所有竞争对手面临相同挑战,“苹果对消费者和供应商的定价权反而可能使其相对于同行更具优势,而非处于劣势。”

然而,苹果仍难以找到明显对策安抚特朗普。韦德布什 (Wedbush) 分析师丹尼尔·艾夫斯 (Daniel Ives) 指出,完全实现 iPhone 本土制造 “是不可行的童话”。考虑到苹果供应链的复杂性——包括原材料、组装、劳动力和机械——Bloomberg Intelligence 估计,将 iPhone 组装转移至美国需耗时数个季度。美银上月测算,若在美国生产,iPhone 成本可能上涨 90% 以上。

据报道,苹果已在考虑涨价,但试图避免让人认为此举与关税相关,因为特朗普此前曾抨击因关税提价的企业。

关于关税对苹果的潜在影响,不同机构预测存在差异:Bloomberg Intelligence 估计,关税可能使苹果 2026 财年毛利率下降 30%-35%;花旗分析师阿蒂夫·马利克 (Atif Malik) 则预计,将导致毛利率额外下降约 13%,或使 2026 财年每股收益 (EPS) 减少 4%。

富国证券分析师亚伦·雷克斯 (Aaron Rakers) 虽质疑关税落地可能性,但指出苹果需为每部 iPhone 提价 250-300 美元才能维持毛利率。韦德布什的艾夫斯则表示,若在美国生产,iPhone 售价可能高达 3500 美元。

由于不确定性,分析师已开始下调预期:过去三个月,市场对苹果 2026 年净利润的共识预测下降 5.1%,营收预期同期下滑 3.9%。

预期进一步下调可能导致苹果市盈率 (P/E) 分母缩小,从而显得估值更高。目前苹果市盈率约为 26 倍,高于其 10 年平均水平,也高于预期增长更快的其他大型科技股。高估值与低增长的组合表明,即便抛开关税因素,苹果股价也面临艰难处境。

“我们正处于一个尴尬的境地,因为目前几乎是 ‘必输’ 局面,” 扎克斯投资管理 (Zacks Investment Management) 客户投资组合经理布莱恩·马尔伯里 (Brian Mulberry) 表示,“或许存在某个价位会吸引长期投资者入场,但当前估值和不确定性意味着尚未到达这一节点。”

“现在试图抄底,无异于徒手接飞刀。” 他补充道。