Are US tech stocks "dancing on the edge of a cliff"? The "double top" warning may trigger a 50% deep correction

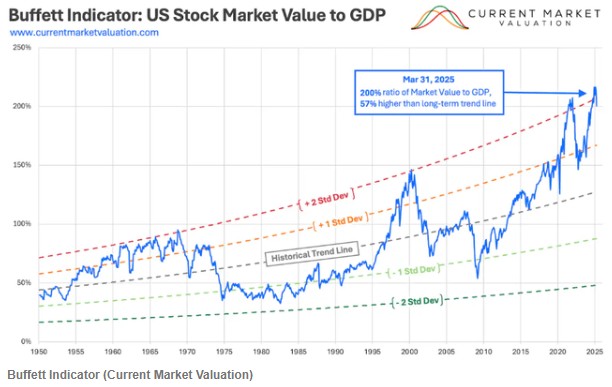

美股科技股面臨深度回調風險,財經分析師 Kevin George 指出市場估值接近歷史極值,經濟增速放緩,且存在中美貿易緊張、通脹波動等多重風險。他建議投資者分散配置,遠離增長型主題。巴菲特指標顯示市場可能存在泡沫,歷史上該指標跌破 +2 標準差線後,市場往往伴隨 50% 以上的深度調整。

智通財經 APP 獲悉,在美股市場跌宕起伏之際,財經分析師 Kevin George 發佈評論文章,稱當前科技股面臨深度回調風險,從短期波動到長期風險皆需警惕。他指出,當前市場估值接近歷史極值,且經濟增速正在放緩,巴菲特指標顯示市場可能存在泡沫,而中美貿易緊張、通脹波動、全球衝突,以及需求疲軟下人工智能和雲領域的過度資本支出等多重風險頻發,因而建議投資者分散配置,遠離增長型主題。

George 寫道,早在去年 11 月底已提醒投資者警惕科技股的回調風險,今年 2 月 26 日更進一步發出做空信號,隨後市場因關税引發的混亂暴跌超 20%。當前市場雖經歷波動,但更大規模的調整可能尚未結束。以下為篇文章的觀點。

巴菲特指標亮起紅燈:市場泡沫的 “風向標”

投資者應重點關注 “巴菲特指標” 這一長期估值指標,即美股總市值與美國經濟規模的比值。

若美股市值增速遠超實際經濟增長,往往預示市場處於泡沫區間。這一邏輯在當前環境下尤為適用:當前估值高度依賴人工智能和雲計算將持續創造指數級增長的預期,但當經濟下行時,企業級買家從何而來?

從歷史圖表看,該指標對市場泡沫的預測精準度極高:20 世紀 60 年代、2000 年科技泡沫時期,+2 標準差線均成為市場上行的 “天花板”。2021 年底的市場高點同樣對應這一水平,隨後出現回調。而當前市場正形成潛在的 “雙頂” 形態,面臨趨勢反轉。

值得注意的是,歷史上該指標跌破 +2 標準差線後,市場往往伴隨 50% 以上的深度調整。因而近期特朗普政府加徵關税引發的市場震盪,或許不過是長期趨勢中的小插曲。

深度回調的催化劑:地緣政治與經濟風險交織

以下多重因素可能觸發更大規模的市場調整:

1. 貿易摩擦陰雲不散

今年 2 月筆者提及的三大風險——AI 支出放緩、特朗普關税、通脹風險——中,關税已成為直接導火索。美國對全球貿易伙伴加徵全面關税 (對中國最高達 145%),引發 125% 的報復性關税,導致美股和美債劇烈波動。儘管短期反彈可能因政策轉向出現,但中美貿易談判的 90 天 “停火期” 仍可能以破裂告終。4 月中國對美出口暴跌 21%,已導致美國港口運營放緩。

2. 通脹波動與政策風險

美聯儲主席傑羅姆・鮑威爾上週警告投資者稱,與近幾十年相比,美國經濟可能正走向一個通脹波動更劇烈、供應衝擊更頻繁的時期。

鮑威爾指出,“未來通脹的波動性可能超過 2010 年代危機間歇期”—— 該時期始於 2008 年金融危機,終於新冠疫情。

3. 全球衝突升級與債市動盪

現有地緣衝突存在升級可能,而穆迪下調美國債務評級、日本國債拍賣遇冷加劇了債市擔憂。日本央行可能退出寬鬆政策的預期,已推動 30 年期美債收益率升至歷史高位。日本首相石破茂甚至發出本國財政狀況比希臘更糟的誇張言論,而日本長期以來是美債的重要買家。

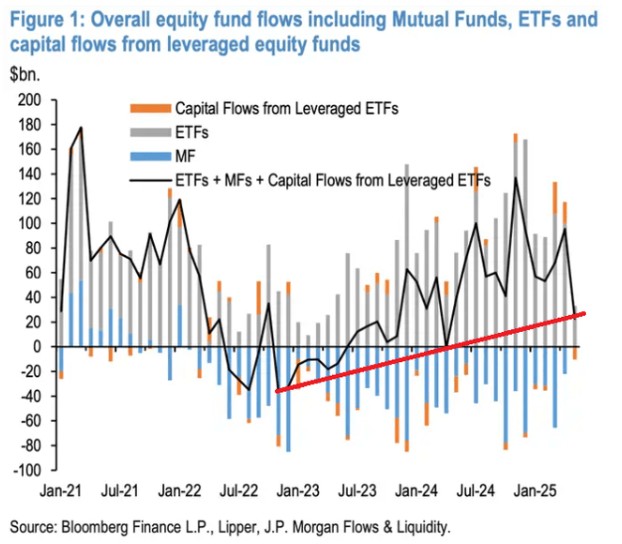

高盛警示:資金正逃離美股

近期美股科技股與中國科技股的分化印證了資金流動的轉向。高盛資產管理客户解決方案主管馬特·吉布森指出:“市場不再認為美國像六個月前那樣安全且佔據主導地位”,此外客户日益關注 “市場反彈是否已見頂”,並詢問是否應轉向歐股和中國股市。

高盛歐洲、中東及非洲量化投資主管哈尼亞·施密特補充道:“投資者正將資金轉向低估板塊。” 這表明大量資金正撤離科技股,轉向被低估的個股或板塊,等待估值窪地機會。

值得警惕的是,散户投資者週一在午盤前創紀錄地買入 40 億美元股票,試圖抓住反彈機會。這種 “害怕踏空”(FOMO) 的情緒可能形成 “多頭陷阱”——在市場估值處於歷史以來高位時,盲目追漲風險極高。

摩根大通最新資金流動數據顯示,資金流入已回落至 2023 年 1 月 AI 行情啓動時的水平,趨勢逆轉信號顯著。

增長放緩衝擊雲與 AI 支出

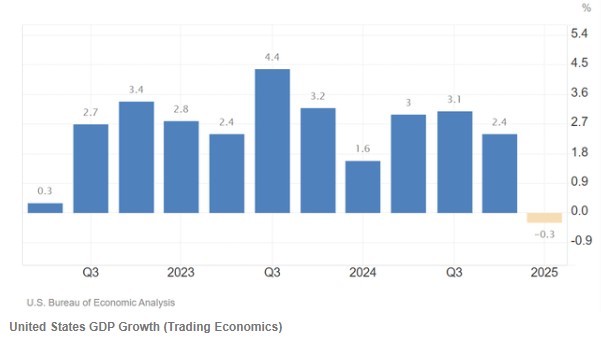

當前科技巨頭面臨雙重挑戰:一邊在 AI 基礎設施上投入鉅額資本支出 (CAPEX),一邊承受經濟下行風險。

美國最新季度 GDP 增速為-0.3%,系 2022 年 Q1 以來首次負增長,在發達國家中表現墊底;歐洲最大經濟體德國今年大概率陷入困境,在最佳情景預測中已面臨停滯;疊加中國對美出口暴跌,甚至有進一步惡化的風險,企業級 AI 工具和硬件支出令人質疑。

而當前股市正處於自 20 世紀 60 年代以來估值最高的區間之一,這意味着股價很可能已提前反映了大部分潛在的上漲預期。

傑富瑞全球股票策略主管克里斯托弗·伍德指出,科技公司在 AI 領域的資本支出已過度。這就像 Meta 平台向元宇宙投入 600 億美元卻顆粒無收一樣,而且當前 AI 支出可能在短期內造成現金流問題。

據預測,2025 年大型科技公司 AI 領域資本支出合計將達 3250 億美元,但如此鉅額投入的回報前景存疑。若經濟衰退導致收入驟降,這些公司的估值可能進一步下修——這正是 2021 年底科技股暴跌的核心邏輯。

投資邏輯的風險提示

需注意的是,本文分析基於標普 500 指數整體,科技股可能會跑贏大盤,但也許警惕,2000 年科技泡沫時期,即便有 “下一代技術革命” 的炒作,科技股仍未能倖免。

此外,若美國通過關税政策實現經濟繁榮,可能以其他國家衰退為代價,而高債務國家的危機將衝擊全球債市,形成連鎖反應。

結論:

今年 2 月的科技股回調已讓市場在五週內下跌 20%,而下一輪調整可能更為痛苦。在 2025 年全球經濟增速已放緩之際,建議投資者分散配置,警惕過往的 “增長敍事”,遠離增長型主題。此外若中美貿易談判破裂、通脹超預期、地緣衝突升級等事件爆發,也將進一步衝擊市場。同時,也應關注散户資金流向等反向指標,避免在 “多頭陷阱” 中接盤。