Goldman Sachs: How do U.S. stocks price economic data currently? How does fiscal risk affect the U.S. dollar?

高盛分析认为,当前美股市场对经济数据的定价反映出乐观的增长前景,周期股与防御股的表现相互交替。尽管 5 月非农就业数据表现坚韧,但未来几个月经济数据可能走软,投资者对此表示担忧。同时,由于财政可持续性问题和外国投资者对美资产需求减弱,美元可能面临更高的收益率和疲软的双重影响。高盛预计未来一个月内将增持约 200 亿美元的投资。

智通财经 APP 获悉,高盛认为,美国 5 月非农就业数据持续坚韧,股市内部正在为乐观的增长前景定价,市场对经济增长定价的风险既有上行也有下行。经济数据的显著恶化可能挑战投资者忽视近期疲软的能力。相反,软数据仍有进一步改善的空间,这将支持股市继续上行。美元方面,由于美国财政可持续性担忧和外国投资者对美资产需求减弱,可能使财政扩张通过更高收益率和更疲软美元的双重渠道变得更具成本。

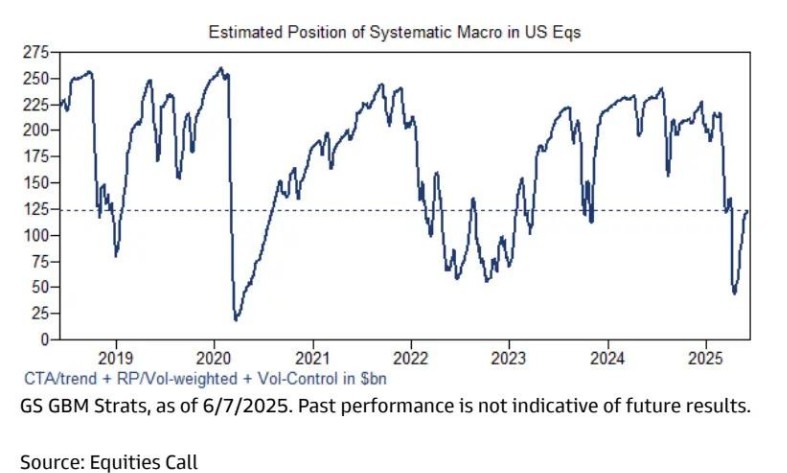

高盛全球股票系统性宏观策略持仓情况显示,上周该策略出现小幅买入,持仓规模接近历史中位数 (10 分制中约 5 分),并在基准情景下未来一个月内预计继续增持约 200 亿美元 (其中近一半流入美国市场)。

一、市场如何对经济数据定价?

高盛报告指出,上周强劲的就业报告凸显了硬经济数据的持续韧性。5 月非农就业人数增加 13.9 万,失业率维持在 4.2%。然而,尽管硬经济数据迄今保持坚挺,预计未来几个月数据将走软。

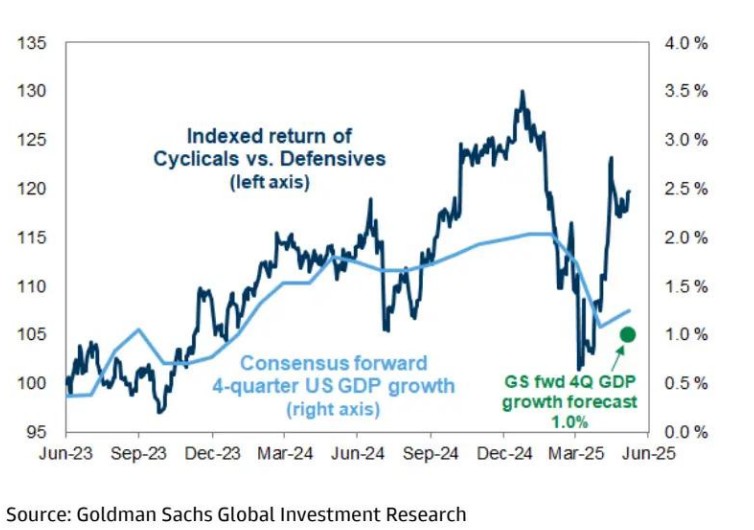

股市内部轮动表明投资者正在为乐观的增长前景定价。周期股与防御股的表现反映出美国实际 GDP 约 2% 的增长预期环境。高盛经济学家预计未来四个季度实际 GDP 增速约为 1%。许多客户在增长数据走弱前对市场反弹和增长定价的风险表示担忧。有三个理由可以淡化预期中的阻力:

首先,软经济数据已先行走弱,通常在硬数据触底前企稳。标普 500 指数回报率目前与软数据的相关性高于硬数据。如果软数据的复苏持续,即使硬数据走弱,也应支撑股市回报。

其次,投资者可能正在忽视近期疲软,展望 2026 年。高盛经济学家预测,2025 年第四季度美国实际 GDP 环比年化增速将放缓至 0.4%,但到 2026 年第四季度将反弹至 2.0%。

第三,高盛的行业中性经济敏感股票篮子显示出的增长预期略低于周期股与防御股组合。高经营杠杆股票 (GSTHOPHI) 的中位数估值较之于低经营杠杆股票 (GSTHOPLO) 接近历史最大折价。

高盛认为市场对经济增长定价的风险既有上行也有下行。经济数据的显著恶化可能挑战投资者忽视近期疲软的能力。相反,软数据仍有进一步改善的空间,这将支持股市继续上行。

图表 1:周期股与防御股对经济增长的定价

(左轴:周期股与防御股指数回报率;右轴:市场一致预期与高盛对未来四个季度美国 GDP 增速预测)

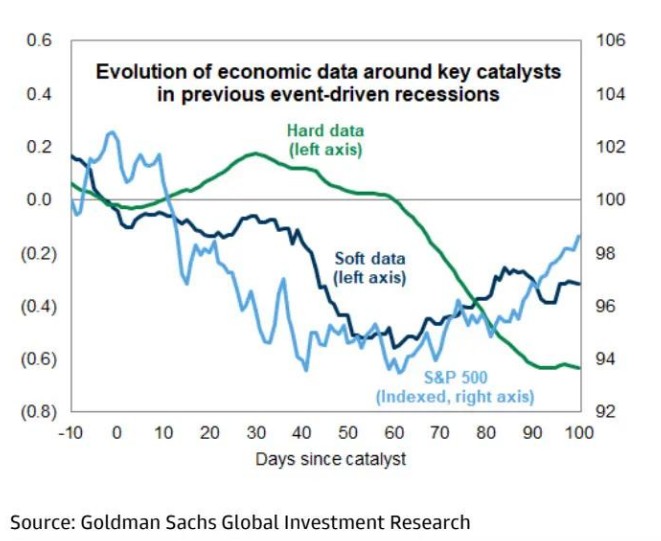

图表 2:标普 500 指数与软数据通常先于硬数据触底

(左轴:硬数据与软数据变化;右轴:标普 500 指数指数化表现,以关键催化剂事件为基准日)

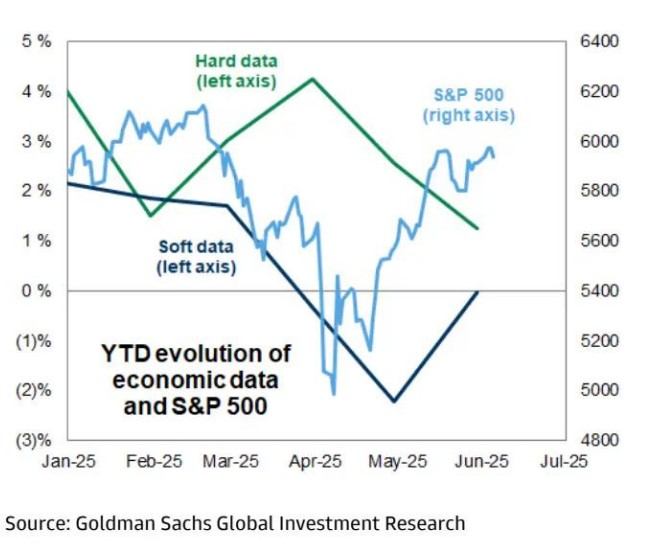

图表 3:标普 500 指数与软数据反弹,硬数据保持稳定

(左轴:硬数据与软数据年初至今变化;右轴:标普 500 指数点位)

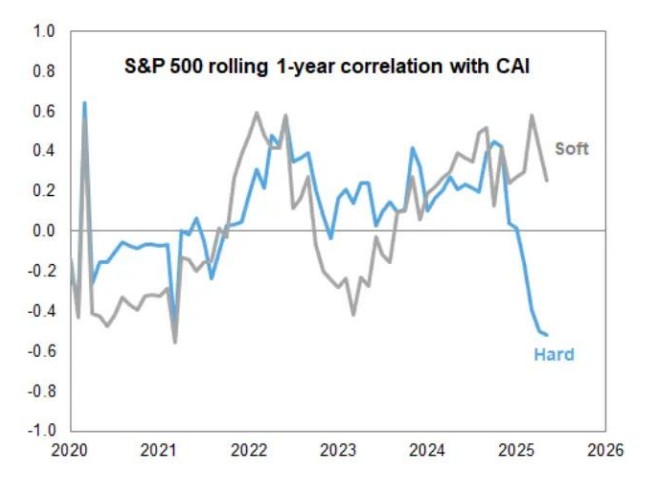

图表 4:标普 500 指数回报率与硬 / 软数据的相关性

(基于月度 CAI 数据与标普 500 指数月度回报率的 12 个月滚动相关性)

二、财政风险如何影响美元 ?

高盛全球外汇交易员 Kamakshya Trivedi 表示,进入夏季,美元指数全年迄今下跌约 6%,现已完全逆转了 2024 年 4 月的涨势。与此同时,过去六周美元兑其他发达市场货币总体持平。因此,投资者现在认为该货币周围的双向风险比以往任何时候都要多,这并不奇怪。但尽管这种调整迅速而有意义 - 这是货币峰值附近的典型行为 - 高盛仍然认为,这更多是美元转变的 "开始的结束",而不是 "结束的开始"。

高盛将欧元 / 美元的预测在 3 个月、6 个月和 12 个月分别调整为 1.17、1.20 和 1.25(此前为 1.1、1.15 和 1.20)。

财政可持续性已成为投资者关注的焦点,不仅在美国,英国和日本也是如此。预算程序的时间安排导致市场在投资者已关注外国对美国资产需求持续性之际,聚焦美国庞大且持续的财政赤字。

财政扩张对美元的影响在经验上喜忧参半,通常取决于经济周期和货币政策的状态。但平均而言,美国国债净发行量增加往往对美元有利。这在一定程度上是由于外国对美债的结构性需求 —— 外国资本流入通常随美债净发行量增加而增加,这是美国 G10 peers 所不具备的优势。

然而,由于美国例外主义减弱和财政风险,外国吸收美国资产的意愿下降,可能改变美元对财政扩张的反应方式。在本地市场,高盛发现不同外汇货币对中美国财政风险的定价存在差异。美国 5 年期与 30 年期国债收益率利差急剧扩大往往对巴西雷亚尔、墨西哥比索和印度卢比等高收益货币构成更大压力,尽管最近有证据表明新兴市场本地利率对美债收益率上升的抵御能力增强。与此同时,美国信用违约互换 (CDS) 利差急剧扩大通常与南非兰特、挪威克朗和澳元等更具周期性的货币表现不佳相关。

尽管近年来投资者已接受更高收益率作为持有美债的充分补偿,但财政可持续性担忧和外国投资者对美资产需求减弱,可能使财政扩张通过更高收益率和更疲软美元的双重渠道变得更具成本。

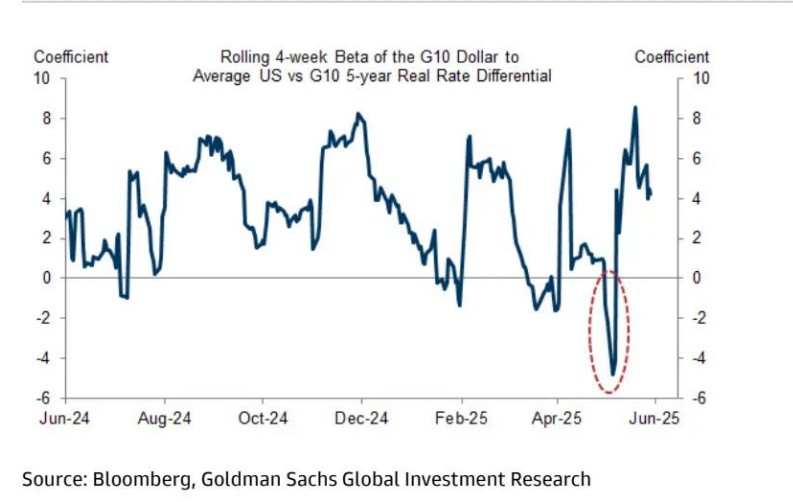

图表 1:财政可持续性担忧导致美元与利率短暂但剧烈脱节,不过这种关系最近几天已恢复正常

(G10 货币对美元汇率与美债 5 年期实际利率差异的 4 周滚动贝塔系数)

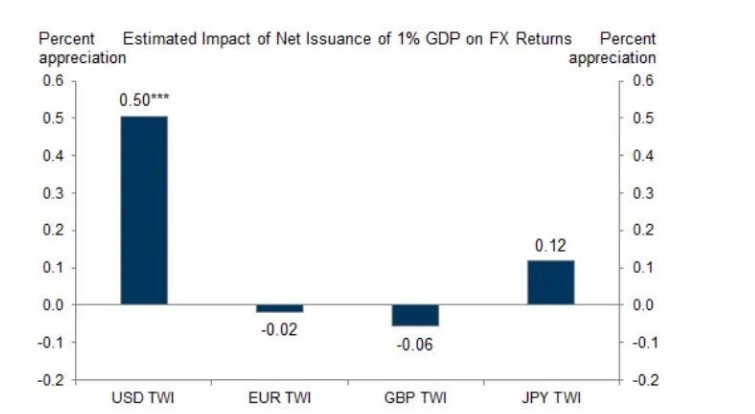

图表 2:历史上,美国国债净发行量增加对美元有利,但对其他 G4 经济体影响较小

(国债净发行量占 GDP 1% 对汇率回报率的估计影响百分比)

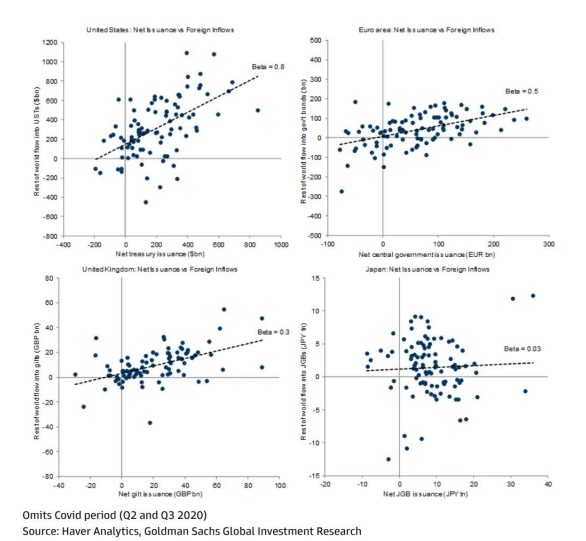

图表 3:外国对美债的需求通常随净发行量增加而上升

(美国国债净发行量与外国资本流入;欧元区、英国、日本政府债券净发行量与外国资本流入对比)