The demand for GPU packaging substrates surges as NVIDIA Blackwell embarks on a path of aggressive expansion

華爾街投資巨頭美國銀行發佈研報稱,日本半導體封裝設備領軍者 Ibiden 的電子元件業務未來五年營業利潤複合增長率可達 35%。主要因 AI 芯片需求激增,Ibiden 計劃在 2024-2026 年大幅擴產 60-70%。預計 2026 年將向谷歌、微軟和 Meta 等客户供給 ABF 基板,推動英偉達 Blackwell 系列 AI 芯片進入 “超級增長週期”。

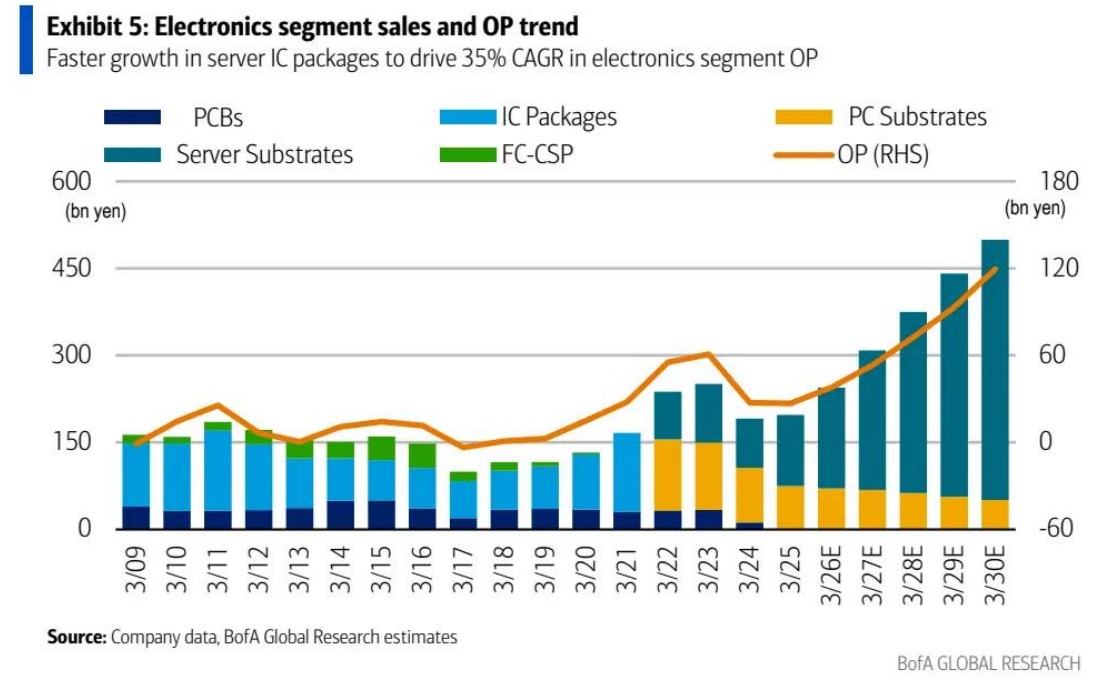

智通財經 APP 獲悉,華爾街投資巨頭美國銀行 (Bank of America) 近日發佈的研報顯示,總部位於日本的半導體封裝設備領軍者 Ibiden 旗下電子元件業務的營業利潤未來五年複合增長率 (CAGR) 可達 35%,並且大幅上調截至 2028 財年的 EPS 預期,主要邏輯在於 Ibiden 所提供的用於 AI 芯片產能大舉擴張的 GPU 封裝基板 (即 ABF 先進封裝基板) 需求持續呈現出爆炸式上升勢頭,帶動 ABF 量價共同大增。

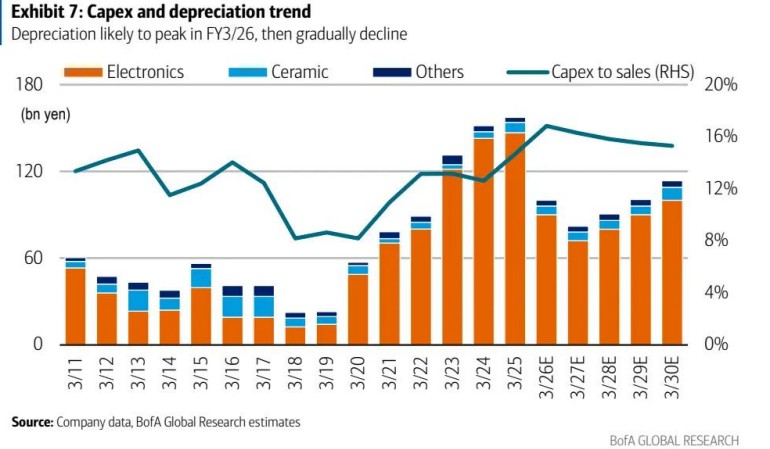

美銀調研數據顯示,封裝設備領軍者 Ibiden 正在大幅擴產 (2024-26 年有望史無前例新增 60–70% 產能),並有望抓住 ASIC 歷史級的加速擴容機遇,預計 2026 年起將向 AI ASIC 超級客户,比如谷歌、微軟以及 Meta 的自研 AI ASIC 芯片封裝放量供給 ABF 基板。

美銀分析師團隊對於 Ibiden 估值與需求基本面大幅擴張的極度樂觀預期,意味着英偉達 Blackwell 系列 AI 芯片/AI 服務器機架產品出貨量將在下半年啓動所謂的 “超級增長週期”——Blackwell 系列 AI 芯片包含 Blackwell 架構 AI GPU 與基於英偉達最先進架構 Blackwell Ultra 的 AI GPU。例如 Blackwell 架構雙 die+8-HBM3E 或者下一代 HBM 系統——12-HBM4 CoWoS 先進封裝,需要至少 14 層 ABF 和超大有效面積。

據瞭解,美國銀行、摩根士丹利等華爾街機構的芯片產業鏈調研數據顯示,自今年第二季度起 Blackwell 架構 AI GPU 產品以及 GB200 NVL72 AI 服務器機架步入出貨量超預期加速增長軌跡之後,隨着 Blackwell Ultra 架構產品實現量產,Blackwell 系列 AI GPU 產品/AI 服務器機架產品有望從下半年開始邁向更加野蠻的 “全球出貨量與 AI 算力需求狂增之路”。

為何是 ABF 封裝基板牢牢綁定 AI 芯片封裝?

英偉達 Blackwell 系列雙-die AI GPU 以及谷歌 TPU 等 AI ASIC 都在力爭將更多高功耗芯片、更高 HBM 堆疊數以及上萬高速 I/O 全部穩固地通過台積電 CoWoS 先進封裝 “捆綁” 在一起,那就離不開高層數屬性的 ABF 封裝基板——這種先進封裝基板必須同時做到超細線路、低介電、耐高熱、低翹曲,目前滿足這些苛刻指標、並已被大規模量產驗證的材料體系只有 ABF 先進封裝基板。

比如,Blackwell-B200 要把兩顆大 GPU die 與最高 12-high HBM4 堆疊連接到硅中介層,I/O 數量比 Hopper 增至 145% 以上,必須依賴 10-14 層任意層互連 (mSAP 工藝) 的 ABF 先進封裝基板才能滿足阻抗與串擾要求。Blackwell-B200 的高速 SerDes 間距遠小於 35µm,佈線層數達 14 層以上,ABF 先進封裝基板藉助 mSAP/SAP 工藝可穩定實現 8/8 µm 甚至 5/5 µm 線寬/線距,而傳統 BT 基板最佳僅 15/15 µm。

電氣與熱性能也決定了高性能 AI 芯片先進封裝體系離不開 ABF 封裝基板。ABF 樹脂介電常數低 (Dk≈3.5),損耗小,耐熱 Tg 大於 200 °C,可支撐大於 1kW 封裝散熱,高層堆疊的 Blackwell-HBM 模組必須依賴這種材料特性才能保證數據傳輸高效率、完整性與可靠性。

ABF 封裝基板與 AI 算力需求

Ibiden 處於技術 + 客户雙寡佔的頂尖先進封裝設備梯隊,Blackwell 產能爬坡與其大規模擴線進度強耦合。Blackwell /AI ASIC 的製造與出貨可謂高度依賴 ABF,美銀研報顯示,由於 AI 算力需求過於強勁,Blackwell 系列 AI GPU 與 AI 服務器機架大批量出貨節奏大幅度提前、谷歌 TPU 所領銜的 AI ASIC 芯片需求意外猛增,全球 ABF 封裝基板產能出現大規模 “搶位”。

有着 “OpenAI 勁敵” 稱號的生成式 AI 領軍者 Anthropic 預測,到 2027 年,AI 大模型將有能力自動化幾乎所有白領工作,因此推理端帶來的 AI 算力需求堪稱 “星辰大海”,有望推動人工智能算力基礎設施市場持續呈現出指數級別增長,“AI 推理系統” 也是黃仁勳認為英偉達未來營收的最大規模來源。

隨着 ChatGPT 風靡全球以及 Sora 文生視頻大模型重磅問世,疊加 AI 領域 “賣鏟人” 英偉達連續多個季度無與倫比的業績,意味着人類社會邁入 AI 時代。在 5 月底的英偉達業績會議上,黃仁勳極度樂觀地預測 Blackwell 系列將創下史上最強勁 AI 芯片銷售紀錄,推動人工智能算力基礎設施市場 “呈現出指數級別增長”。

美銀分析團隊在最新報告中大幅上調 ABF 封裝基板核心供應商 Ibiden 的盈利預期與 12 個月內目標股價,美銀表示,英偉達 AI GPU 仍佔 Ibiden ABF 封裝基板約 80%+ 份額,但 AI ASIC(主要是各大雲計算巨頭 AI ASIC) 份額到 2030 有望接近 20%。

美銀表示,英偉達,以及博通等 ASIC 領軍者已鎖定 Ibiden 以及少數中國台灣封裝設備廠商先進封裝產線, 尤其是 Ibiden 自 2024 年年末持續大擴產,恰好説明其最大 ABF 封裝基板客户英偉達對於 Blackwell 系列產品出貨爆發增長有極強信心,並給供應鏈明確的超長期量化訂單。

GPU 基板需求如此強勁,也側面印證英偉達 Blackwell 系列 GPU(B200/GB200 以及後續即將量產的 Blackwell Ultra B300) 發貨與英偉達 Blackwell AI 服務器集羣的裝機量正在快速放大,基板廠商們被迫提前擴充高階 ABF 產能以匹配其出貨節奏。

美銀分析團隊表示,面向超大規模 AI 數據中心的 AI ASIC(比如谷歌 TPU、亞馬遜 AWS 的 Trainium 等等),有望從 2026 年起進入與英偉達 Blackwell 系列產品同級的 ABF 封裝基板的放量增長階段。美銀報告顯示,Ibiden 已在日本岐阜、尾野兩座新廠佈局史無前例的 60-70% 新增 ABF 封裝基板產能,以同時滿足 GPU 與 ASIC 的高階基板強勁增長需求。

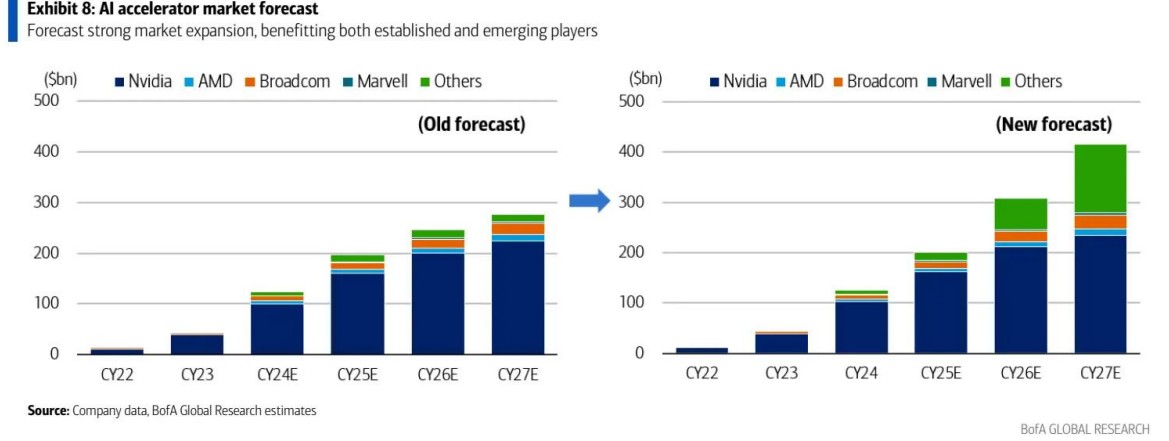

美銀分析團隊的最新預測數據顯示,包括 GPU、ASIC 以及其它的 XPU 在內的 AI 芯片市場銷售額將從 2024 年的僅僅 1260 億美元增長到 2027 年的 4000 多億美元,到 2030 年將至少增長到 6500 億美元。雖然英偉達 AI GPU 以接近 80% 的市場份額佔據主導地位,但美銀預測到 2030 年基於定製化、高性能和低成本特性的 ASIC 生態系統將佔該市場近 20% 份額。