Contrary to Goldman Sachs! Deutsche Bank: The strong fundamentals of platinum will continue until next year

与高盛悲观预期不同,德银认为,在连续四年的供应赤字和结构性需求支撑下,铂金基本面强势将持续至 2026 年。黄金转向铂金的替代趋势,工业补库存都奠定铂金强劲的基本面。基于上述乐观预期,德银认为 2026 年铂金价格可能达到 1550 美元/盎司,相比其基础预测的 1400 美元/盎司还有上涨空间。

德银认为,考虑到连续四年的供应赤字和结构性需求支撑,铂金基本面强势将持续至 2026 年。

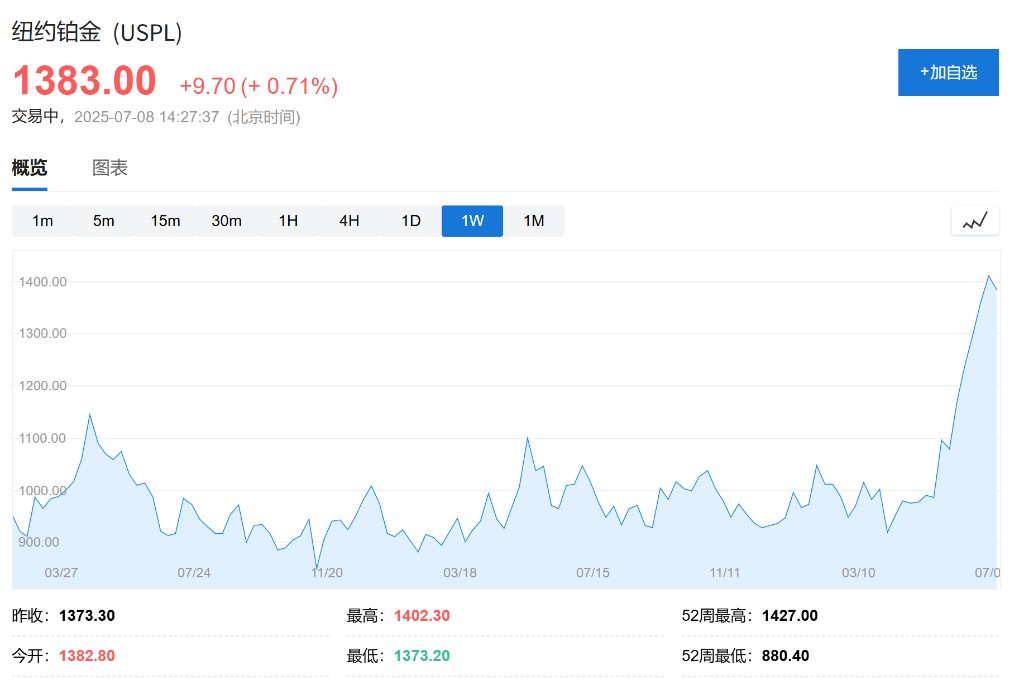

据追风交易台消息,德银分析师在 7 月 7 日的报告中表示,自 2023 年以来,铂金便出现了显著的短缺。到明年,铂金的基本面短缺将进入第四个年头,连续四年的供应赤字为价格提供了坚实支撑。

持续基本面短缺最终会体现在价格上

德银分析师表示,铂金的持续基本面短缺最终会体现在价格上,只是具体时机确实难以确定。

与 2018-2022 年的水平相比,铂金在汽车催化剂(autocat)领域的需求依然旺盛。而且插电式混合动力汽车(PHEV)销售的表现相较于纯电动汽车(BEVs)更为强劲,这可能会减缓铂族金属催化剂需求的下降速度,远低于之前对未来几年需求下滑的预期。

德银表示,过去两个月铂金形势发生了变化,主要原因包括:

(a)黄金转向铂金的珠宝制造替代品趋势得到支持;

(b)铂金租赁利率的上涨被视为物理短缺的迹象;

(c)连续几年的赤字可能已侵蚀了工业库存,导致需要进行一些补充库存。

基于上述乐观预期,德银认为 2026 年铂金价格可能达到1550 美元/盎司,相比其基础预测的 1400 美元/盎司还有上涨空间。

高盛警告:投机泡沫终将破灭

与德银乐观预期相比,高盛分析师 Lina Thomas 和 Daan Struyven 在报告中直言不讳地指出,推动铂金冲向 1280 美元/盎司的主要力量是投机和 ETF 需求,而非基本面的根本性改善。高盛认为,一旦投机热情消退,价格回调将不可避免。

高盛认为,中国买家的价格敏感性构成天然上限。中国市场占全球新增铂金产量约 60%,其买家呈现"逢低买入,逢高抛售"的模式。数据显示,中国近 50% 的铂金进口由价格敏感的珠宝和投资需求驱动。5 月中旬开始的价格反弹已经抑制了中国的珠宝和投资需求,验证了中国买家的价格敏感性。

汽车行业需求分歧成关键

两家投行在汽车行业需求前景上存在显著分歧。高盛强调汽车行业需求面临结构性下滑,电动车快速普及正在侵蚀燃油车催化剂对铂金的长期需求。高盛汽车行业分析师预计,中国燃油车规模已达峰值,这将对铂金的汽车催化剂需求构成结构性压制。

德银则持相对乐观态度,认为铂金汽车催化器需求仍保持在 2018-22 年的高位水平。更重要的是,插电式混合动力车相对于纯电动车的优异表现,可能会减缓未来几年铂族金属汽车催化器需求的预期损失。

在供应端分析上,两家投行也展现了不同的风险评估。高盛预计全球铂金供应将保持稳定或适度增长,除非南非电力限制重新出现。南非占全球铂金产量约 70%,主要铂族金属矿商的指引显示,2025 年铂族金属供应将适度增长 12%。

德银承认供应端存在季节性因素,指出第一季度的疲弱表现可能是暂时的。2 月份的暴雨被英美资源集团和南非统计局列为影响产出的因素,但矿商维持了全年指引,矿商的全行业利润成本比将从 10% 提升至 15%。