"The King of Retail" AIC license implemented, bank-affiliated equity investment welcomes a small climax

招商銀行的全資子公司招銀金融資產投資公司(招銀投資)已獲得 AIC 牌照,成為第三家持有該牌照的股份行。隨着 AIC 股權投資試點範圍的擴大,銀行業的股權投資活動逐漸升温。招銀投資的註冊資金達到 150 億元,顯示出招商銀行對 AIC 牌照的重視。監管政策的支持將提升銀行在股權投資和投貸聯動業務上的能力。

從政策調整到市場反饋,銀行業旗下金融資產投資公司(AIC)的核心命題或從化解母行不良資產,轉向股權投資。

日前,招商銀行宣佈預備發起的招銀金融資產投資公司(下稱 “招銀投資”)已獲得監管籌建批覆。

作為全資子公司的招銀投資牌照獲批後,招行正式成為興業銀行、中信銀行後,第三家持有 AIC 牌照的股份行。

更多股份行的入場,對應着 2024 年以來 AIC 定位的悄變。

2024 年 9 月,金融監管總局將 AIC 股權投資試點範圍由上海擴大至 18 個城市;

今年 3 月,試點範圍由城市輻射至所在省份,監管更是明確支持銀行、險資設立 AIC,並將 AIC 表內資金股權投資上限,由總資產 4% 提升至 10%。

落地僅 4 個月時間,股份行中規模最大的招行、中信銀行與興業銀行均已攬獲 AIC 牌照。

另據信風統計,2025 年以來 5 家國有大行 AIC 旗下私募基金管理人發行基金數量,已超越 2018 年以來的歷年水平。

種種變化印證着,AIC 作為銀行業打開股權投資等混業通路的踏板,正逐漸登上更大的舞台。

“零售之王” 拓土

雖然牌照姍姍來遲,但巨量的註冊資金仍體現出招行對這枚 AIC 牌照的重視。

招銀投資將成為招行一級子公司,150 億元的註冊資金不僅高於股份行同業設立的興業投資、中信投資,即便比之五大行 AIC 亦不遑多讓,僅次於 “宇宙行” 工行。

年初監管支持商業銀行設立 AIC 之時,招行行長王良就曾表態,擴容政策有利提升銀行在股權直投、投貸聯動業務上的綜合化服務能力。

《商業銀行法》要求下,銀行的股權直接投資有嚴格限制;

但實際展業過程中,銀行並非沒有開展股權投資的需求,畢竟成為股東後除了分紅與退出時的收益外,還可能將企業的供應鏈結算、員工代發等業務收入麾下,提高中收。

不具備 AIC 牌照的情況下,銀行想從事股權投資只能由理財子發行私募理財產品募資,間接投資未上市企業股權或基金;再或繞道境外,通過持牌子公司投資境內資產。

招行先前對於股權投資的嘗試,是通過香港子公司招銀國際的私募資管業務間接進行。

2024 年,招銀國際的境外私募股權產品中共有 4 個投資項目成功上市並退出;境內亦有 4 個項目成功 IPO。

王良坦言,招行層通過招銀國際在股權投資方面積累了豐富經驗。

招行如今表示,AIC 的設立有助於專業化開展市場化債轉股及股權投資試點,為企業提供全方位、多層次的融資支持,提升綜合化經營能力。

可見 AIC 雖同樣具有化債功能,但招行申請牌照之所圖,或更多在於補足股權投資能力,豐富投行業務,進而發揮母行信貸資源的協同效能。

未來,招銀投資的團隊主力或來自招銀國際;投資銀行部、戰略客户部(私募股權團隊)、資產負債部(投資管理團隊)等多個總行部門也將直接參與。

招行內部對招引投資亦有較高熱情,團隊搭建或採取內部競聘形式。

從化險到投資

AIC 的初始設定是純粹的大行債轉股工具,其設立初衷在於化解大行在次貸危機後積累的資產質量風險。

2015 年底,中央經濟工作會議首次將去槓桿納入重點任務;一年後作為化債轉股實體的 AIC 誕生,用於承接母行不良債權、實現風險隔離。

儘管距離 AIC 機構進入金融市場已近十年,但 2024 年以前,業務始終限制在債轉股和以債轉股為目的的股權投資範圍內,僅可在上海進行非債轉股的純股權投資試點;

全行業 AIC 牌照數量也不過寥寥五張,對應着工、農、中、建、交五家國有大行。

對於彼時債務高企的國企,AIC 的化險作用顯著。

例如某鋼鐵國企通過工銀投資的債轉股操作,負債率從 80% 降至 60%,年節省利息支出高達數千萬。

長期以來,AIC 業務範圍嚴格限制在債轉股及其配套措施中;

直至 2020 年,監管批准 5 家 AIC 在上海開展 “不以債轉股為目的的科技企業股權投資”;

並強調 AIC 重點參與長三角經濟結構調整、產業優化升級和協調發展相關的企業重組、股權投資、直接投資。

不過彼時 AIC 的股權投資仍有明顯試水特徵:

一是試點地區侷限在上海、機構僅為 5 家 AIC;

二是明確表內資金進行股權投資的金額不得超過總資產 4%,並通過窗口指導來提示 AIC 機構審查資金用途。

中國銀行研究院指出,AIC 資金的 7-8 成由母行定向降準資金構成,亦可來自於發債、同業借款等表內融資。

但定向降準資金、債轉股發債融資所得均有明確使用範圍限制,不可用於純股權投資。

這意味着,AIC 純股權投資的資金源,多為母行自有資金及經營積累。

這決定了債轉股是 AIC 該時期的絕對主力業務。

例如工銀投資 2023 年的 91.98 億元投資收益,主要源於債轉股分紅;截至年末,其純股權投資基金投資項目僅為 5 個,累計金額不足 6 億元。

更關鍵的轉折發生在 2024 年。

當年 6 月,國務院辦公廳提出擴大金融資產投資公司直接股權投資試點範圍,支持資管機構增加對創業投資的投入;

3 個月後,金融監管總局表態 “適當放寬金融資產投資公司股權投資金額和比例限制”,將試點城市範圍由上海擴大至北京、天津等 18 個大中型城市;

同時,表內投資佔比上限由 4% 提升至 10%,投資單隻私募基金佔比由二成提升至三成。

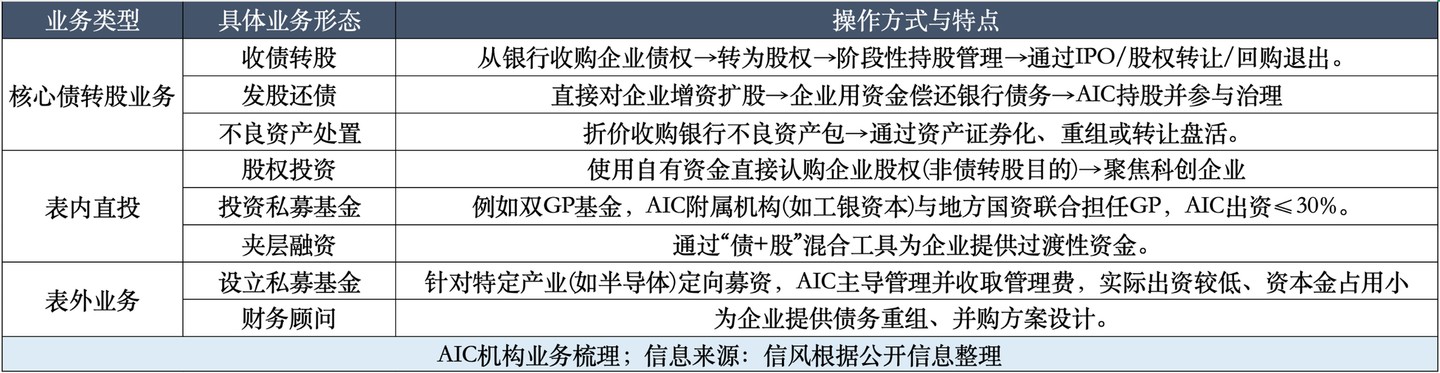

至此 AIC 的業務形態逐漸發展為核心債轉股、表內直投與表外業務三類;資本金佔用較高的表內直投業務,又多以認購私募基金份額的方式出現。

2025 年 3 月,監管進一步支持全國性銀行設立 AIC,將試點範圍由城市輻射至所在省份,股份行由此正式入場。

這成為了各家 AIC 股權投資熱情直線提升的拐點。

據信風不完全統計,截至 7 月 7 日,五大行 AIC 旗下私募基金管理人共發行基金 185 只(含純股權投資與以債轉股為目的的股權投資);

2025 年的 7 個月時間裏發行數量達 34 只,已超越 2018 年以來的歷年全年。

信風自一家國有大行 AIC 處瞭解到,如今 AIC 業務中的債轉股與純股權投資兼具,尤其政策落地後純股權投資持續發展、覆蓋面廣,其中有多以私募基金出現。

但資金用途、展業規模仍然受限,與之伴隨的資本消耗過高問題也依舊存在。

為了提升有限資金的效用,更多 AIC 開始尋找更多合作方提高允許槓桿。

例如在部分 AIC 股權投資中,已有不少地方產業引導基金、險資、產業資本加入;雙 GP 架構則在與地方國資的合作中尤為常見。

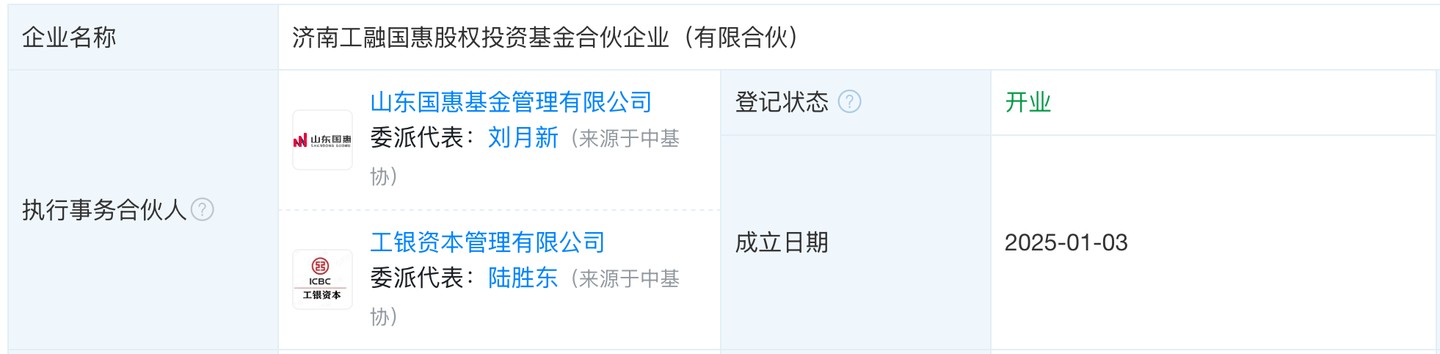

工銀投資就在今年 3 月與山東省新型工業化基金、山東國企改革基金等 4 家地方主體共同出資設立濟南工融國惠股權投資基金;

這筆 10 億元規模的基金設有工銀資本、山東國惠基金管理 2 大 GP,投資重點明確指向山東省內高端製造、集成電路、新能源、新材料等產業。

未來暢想

從政策到市場,AIC 的定位已不止於單純的化債;

市場需要更多資金流向 “投早、投小、投長期、投硬科技” 的長期資本運作,商業銀行需要股權投資形成投貸聯動,進一步挖掘對公資源的價值。

對大行業而言,目前 AIC 仍只是眾多業務的一角,員工規模甚至比不上地方分行;

但不論是設立時 100 億元的實繳門檻,或是後期的業務資源對接,AIC 確實高度依賴母行。

這決定了目前熱衷於設立 AIC 的玩家,仍是不折不扣的大行。

國有五大行之外,今年新獲批 AIC 牌照的招行、中信、興業銀行,規模與利潤均為 2024 年股份行中的前三名;

目前未有其餘股份行對設立 AIC 表態,寧波銀行、蘇州銀行等城商行則公開聲明暫無設立 AIC 計劃。

從已有成績看,各 AIC 對於母行的利潤反哺並不明顯,2024 年 5 家大行 AIC 的利潤總額為淨利 183.54 億元,僅構成母行利潤總額的 1.4%;

AIC 作用仍更多在於化險並撬動綜合效益,實現低成本存款沉澱、增加手續費營收空間。

從增速上看,中銀資產、工銀資產與農銀資產的利潤增速分別為 35.74%、7.24%、3.98%,均大幅領先母行利潤增速;

5 家 AIC 機構 2018-2024 年的利潤年複合增長率,更是高達 57.93%。

距離 AIC 純股權投資由上海推廣至 18 個省市,僅過去不到一年時間;

在銀行淨息差收窄、財富管理疲軟的當下,股權投資業務進一步放開的 AIC,仍有望實現更大利潤、反哺母行。

只是在商業銀行長期的債性思維影響下,從監管的頂層框架設計,到機構的組織架構、人員配備,都需要更多的突破和改變。

李雲澤在 2024 年 9 月的發佈會中,也表示未來監管應引導商業銀行優化考核機制,適當給予股權投資業務一定的風險容忍度,避免過度的風險厭惡行為。

從傳統的債轉股業務走向純股權投資,AIC 機構眼下的挑戰還有很多。

一是高資本消耗問題。

2024 年生效的《商業銀行資本管理辦法》中,對於將參與市場化債轉股持有的工商企業股權投資風險權重,已由 400% 降至 250%;

但對於純股權投資所對應的其他股權投資風險權重,仍高達 1250%。

這也導致 AIC 機構的股權投資拓展,可能直接影響母行的資本消耗,進而拉低 ROE(淨資產收益率)。

二是 IPO 節奏放緩後的退出難問題。

目前我國股權投資的退出路徑仍高度依賴 IPO,以至 IPO 節奏放緩的時點,AIC 收益或面臨較大影響;

例如交銀投資 2024 年高達 22.27% 的利潤同比降幅,就由報告期內無投資項目上市導致。

這也要求 AIC 機構在加大股權投資業務的同時,積極拓展併購重組、股權轉讓等多元化退出路徑,保障資金回收與收益。

三是長期債性思維下的專業能力短板。

銀行主導的 AIC 機構,團隊亦多來自銀行體系,而科技行業早期投資風險大,正與銀行較低的不良容忍度存在天然矛盾;

偏向短期業績的考核機制,也可能使得投資團隊不願介入初期企業。

或因此,政策對 AIC 股權投資雖有 “投早、投小、投硬科技” 導向,但真實案例中的股權投資仍集中在企業發展中後期。

據此,AIC 機構在人才建設層面,或仍需強化對投研能力要求、引入外部人才;同時也需建立長週期考核機制、落實盡職免責制度,並防範利益輸送風險。