One of Wall Street's Flawless Stock Market Predictors Is Knocking on the Door of History -- and Not in a Good Way

標準普爾 500 指數的 Shiller 市盈率接近歷史高點,這預示着主要股票指數可能面臨麻煩。截至 7 月 10 日,Shiller 市盈率為 38.26,接近之前導致市場顯著下跌的高峰。從歷史上看,當該比率在較長時間內超過 30 時,通常會導致道瓊斯指數、標準普爾 500 指數和納斯達克綜合指數下跌 20% 至 89%。這表明當前的估值可能不可持續,預示着可能出現熊市

這一年是投資者不會很快忘記的一年。在 4 月 2 日收盤到 4 月 9 日的一週內,基準 標準普爾 500 指數(^GSPC -0.33%) 經歷了 75 年來第五大兩日百分比跌幅,以及自成立以來最大單日點數漲幅。事實上,4 月 9 日標誌着標誌性的 道瓊斯工業平均指數(^DJI -0.63%) 和 納斯達克綜合指數(^IXIC -0.22%) 的單日點數最大漲幅。

對於標準普爾 500 指數和道瓊斯指數,3 月底和 4 月初的動盪使這兩個指數穩穩進入了調整區間。至於納斯達克綜合指數,它經歷了自 2022 年以來的首次熊市。

但是,局勢發生了翻天覆地的變化。

自這兩個主要指數在 4 月 8 日觸底以來的三個月內,標準普爾 500 指數和納斯達克綜合指數已飆升至歷史新高,而道瓊斯指數也距離加入其同行僅一步之遙。

圖片來源:Getty Images。

雖然一切看起來對華爾街來説都是完美的,但一個歷史上無可挑剔的股市預測指標卻暗示着麻煩即將來臨。當這個預測工具創造歷史時,"小心下面"最終成為道瓊斯、標準普爾 500 和納斯達克綜合指數的主題。

這個預測指標在預測未來股票回報方面的成功率為 100%

在討論之前,請理解沒有任何預測工具、指標或相關事件能夠以保證的準確性預測未來。儘管以下預測指標從未錯誤預測未來,但沒有任何東西可以具體保證華爾街主要股票指數的下一個方向性走勢。

話雖如此,那個即將創造歷史的歷史上無可挑剔的預測工具——而且不是以好的方式——是標準普爾 500 指數的希勒市盈率(P/E),也稱為週期調整市盈率或 CAPE 比率。

在評估公司時,大多數投資者傾向於依賴經過時間考驗的市盈率,它將公司的股價與其過去 12 個月的每股收益(EPS)相除。這個快速且簡單的估值指標在成熟企業和漫長的經濟擴張期間效果顯著。然而,它往往對成長股或在經濟衰退期間提供的實質性幫助不大。

因此,標準普爾 500 指數的希勒市盈率應運而生,它基於過去十年的平均通脹調整後的每股收益。考慮到 10 年的收益歷史並調整通脹,確保了時間上最接近的蘋果對蘋果的估值比較。

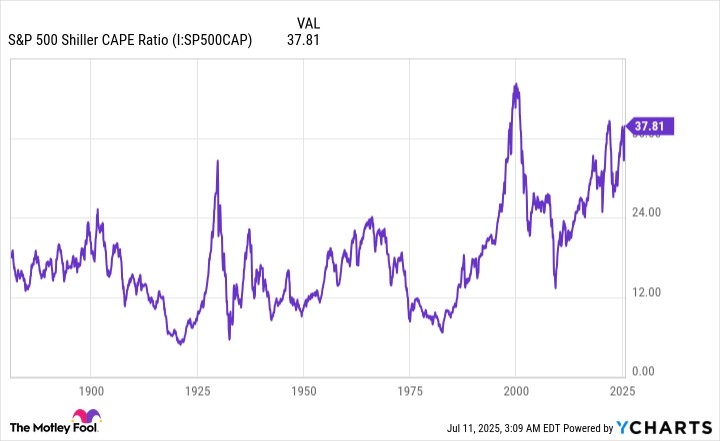

標準普爾 500 希勒 CAPE 比率數據來自 YCharts。CAPE 比率=週期調整市盈率。

截至 7 月 10 日收盤,廣泛的標準普爾 500 指數創下新高,希勒市盈率結束於 38.26 倍。儘管這仍遠低於在互聯網泡沫期間創下的 44.19 倍的歷史最高倍數,以及在 2022 年 1 月第一週略高於 40 倍的倍數,但它正逼近當前牛市週期中 12 月記錄的 38.89 的峯值。

換句話説,股市正敲響歷史上第三高估值倍數的大門(在持續的牛市期間),這一數據經過 154 年的回測。

這有什麼相關性?自 1871 年 1 月以來,標準普爾 500 的希勒市盈率超過 30 並保持至少兩個月的唯一六個獨特實例。根據之前的五次發生,道瓊斯工業平均指數、標準普爾 500 和/或納斯達克綜合指數最終下跌了 20% 到 89%。

需要明確的是,希勒市盈率並不是任何形式的時機工具。有時,希勒市盈率在 30 以上保持的時間非常短,就像在 1929 年夏季大蕭條開始之前一樣。在其他情況下,我們看到希勒市盈率在 30 以上保持超過四年,例如在互聯網泡沫破裂之前和期間。

但是,這個無可挑剔的預測工具所展示的是對股市重大下行的預示。它是股市麻煩的預兆,而 38.26 的倍數則表明估值被擴展且不可持續。

圖片來源:Getty Images。

也有一線希望

如果歷史再次重演,華爾街主要股票指數將在不久的將來某個時刻跌入熊市。從表面上看,這可能聽起來對投資者並不是一個誘人的預測。然而,這實際上是偽裝下的一線希望。

當股市調整和熊市發生時,投資者擔心或情緒介入並不罕見。例如,在 3 月底和 4 月初,市場的主要指數下跌的速度遠快於上漲的速度。這是老話所説的股票"走樓梯上升,坐電梯下降"的一部分。

但是,華爾街的起伏有一種非線性,毫無疑問地使耐心和樂觀的投資者受益。

在 2023 年 6 月,標準普爾 500 指數自 2022 年 10 月的熊市底部上漲了 20%,該基準指數正式進入了新的牛市。就在那時,Bespoke Investment Group 的分析師在 X(前身為 Twitter)上發佈了一組數據,比較了自 1929 年 9 月大蕭條開始以來每個標準普爾 500 牛市和熊市的日曆天數長度。

這是官方消息。新的牛市已確認。

標普 500 指數目前比 2022 年 10 月 12 日的收盤低點上漲了 20%。之前的熊市使該指數在 282 天內下跌了 25.4%。

更多信息請訪問 https://t.co/H4p1RcpfIn。 pic.twitter.com/tnRz1wdonp

-- Bespoke (@bespokeinvest) 2023 年 6 月 8 日

在一個極端,27 個獨立的標普 500 熊市平均持續時間僅為 286 個日曆天。此外,這 27 個熊市中沒有一個超過 630 個日曆天。

在另一個極端,典型的標普 500 牛市持續了 1,011 個日曆天,約為通常熊市的 3.5 倍時間。更重要的是,如果當前的標普 500 牛市(自 2022 年 10 月開始)延續到現在,這意味着超過一半的牛市(27 箇中的 14 個)持續時間超過了最長的熊市。

所有這些數據表明,熊市往往是短暫的,對於持有樂觀、長期投資心態的投資者來説,是絕佳的買入機會。正如 Shiller 市盈率在預測華爾街主要指數最終下跌至少 20% 方面有着完美的記錄,超過一個世紀的股市歷史表明,主要指數的價值隨着時間的推移而上升。

如果這種關聯性被證明是準確的,那麼再次將其視為以有吸引力的價格購買優質股票和/或交易所交易基金(ETF)的機會。