美国 6 月核心 CPI 同比上涨 2.9%,环比 0.2%,连续 5 个月低于预期!

6 月份,受關税影響較大的傢俱、玩具價格加速上漲,但二手車、機票價格的下降抵消了這一影響。核心 CPI 環比增幅確實符合美聯儲的目標,這對政策制定者來説是個好消息,但不足以支撐 7 月降息,交易員預測美聯儲在 9 月開始降息,到年底前將累計降息近兩次。

由於汽車價格大幅下跌,美國核心通脹數據連續第五個月低於預期,特朗普關税對通脹的傳導仍未全面顯現。

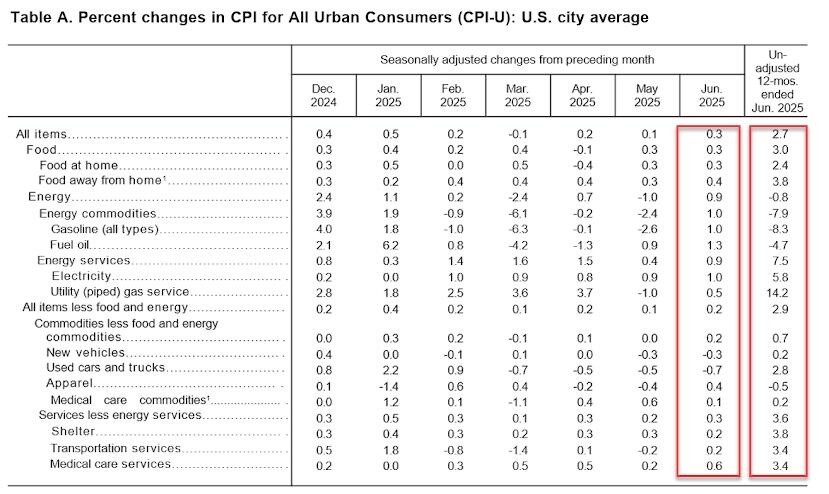

當地時間週二,美國勞工統計局公佈數據顯示,美國 6 月 CPI 同比上漲 2.7% 為 2 月以來最高紀錄,略超過預期 2.6%,前值 2.4%;環比 0.3% 符合預期,前值 0.1%,漲幅擴大主要受能源價格上漲影響。

與此同時,美國 6 月核心 CPI 同比上漲 2.9% 符合預期,高於前值 2.8%;環比漲幅從前月的 0.1% 小幅回升至 0.2%,但低於預期 0.3%,為連續第五個月低於預期。

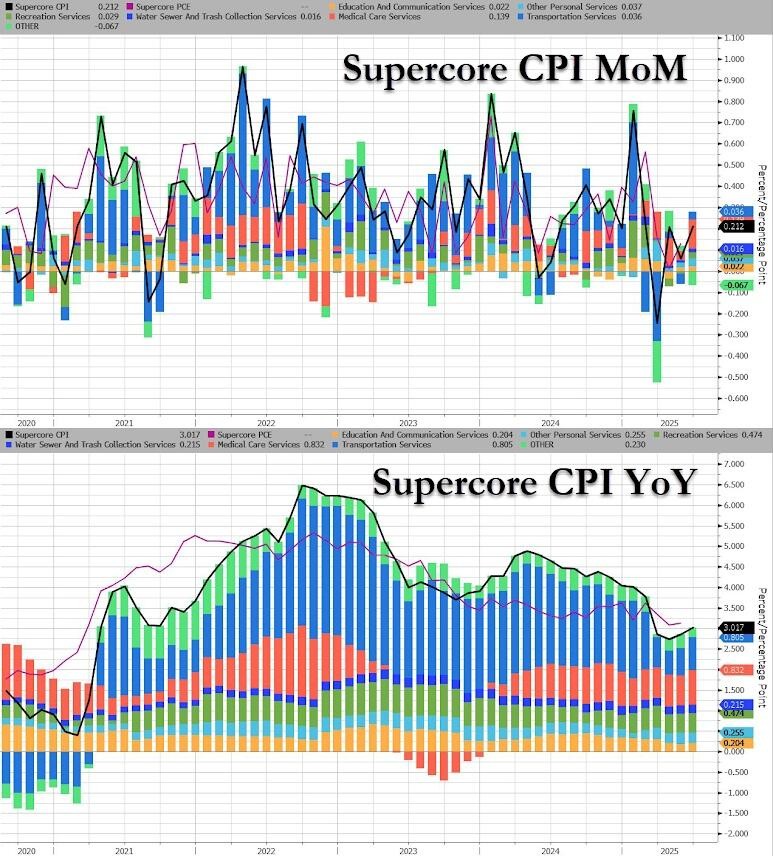

所謂的超級核心 CPI(不含住房在內的服務業成本)環比上漲 0.36%,同比上漲 3.34%,為 2 月以來最高,但遠低於年初至今的最高水平。

數據公佈後,美股期貨漲幅擴大,納指期貨日內漲 0.72%,標普 500 指數期貨漲 0.46%;美債收益率全線走低,其中長債收益率降幅最大。

值得注意的是,核心 CPI 環比增幅確實符合美聯儲的目標,這對政策制定者來説是個好消息,但不足以支撐 7 月降息。利率互換數據顯示,交易員認為美聯儲在 9 月降息 25 個基點的概率為 62%,並且預計到年底前將累計降息近兩次。

二手車、機票價格下降,受關税影響傢俱、玩具價格加速上漲

分品類來看,6 月核心 CPI 低於預期的主要因素包括二手車和卡車、新車以及機票,價格較上月均有所下降。

此外,機票價格同比下降了 3.5%,汽車保險價格同比上漲 6.1%,是自 2022 年 6 月以來的最小漲幅。

受關税影響較大的傢俱價格環比上漲 1%,創下 2022 年 1 月通脹飆升以來的最大漲幅;玩具價格環比上漲 1.8%,為 2021 年 4 月以來的最大漲幅。

醫療保健服務成本也開始加速增長,但這並非完全由關税驅動。

值得一提的是,特朗普更關注的能源和食品雜貨價格,本月雙雙上漲:

“家庭食品” 價格環比上漲 0.3%,同比上漲 2.4%。

能源價格環比上漲 0.9%,為 1 月以來的最大漲幅,其中汽油價格環比上漲 1%,也是 1 月以來的最大漲幅。

點評:關税影響初現,未來幾個月或全面釋放,美聯儲將繼續觀望

關鍵在於,核心價格上漲了 0.23%,這個數字剛好是過去 12 個月核心 CPI 月環比漲幅的中位數(也就是説,有 6 個月高於這個水平,6 個月低於這個水平)。

這一結果略微偏軟,略低於部分預測機構的預期。但關鍵在於,多數預測者認為更顯著的關税影響將在 7 月和 8 月體現……而 6 月的商品價格其實是走強的。因此:

如果你認為由關税引發的物價上漲高峰還沒到來,那這份報告並不會改變你的基本判斷。而如果你原本就認為通脹的傳導過程會比較緩慢、影響力度有限——因為在需求疲軟的背景下,企業會盡量維持市場份額——那這份報告同樣不會改變你的看法。我們 8 月 12 日見,到時公佈 7 月 CPI。

雖然今日發佈的 CPI 數據顯示出一些關税影響的早期跡象,但總體而言,基礎通脹仍然温和。然而,預計價格壓力將在夏季增強,7 月和 8 月的 CPI 報告將是需要突破的重要障礙。

目前,美聯儲仍處於觀望狀態。然而,如果基礎通脹繼續保持温和,美聯儲仍有可能在秋季重啓寬鬆週期。

信安資產管理公司首席全球策略師 Seema Shah 持類似觀點,她認為,家居用品、娛樂和服裝等類別的價格上漲表明關税正在緩慢滲透到核心商品價格中。她表示,關税的全部影響需要幾個月的時間才能在通脹數據中顯現出來。她補充道:

儘管關税引發的通脹推動作用可能是短暫的,但隨着關税上調的宣佈,美聯儲至少在未來幾個月保持觀望態度是明智之舉。

雖然疲軟的 CPI 數據似乎可能增加 9 月份降息的可能性,但我們預計美聯儲青睞的通脹指標——核心 PCE 平減指數(將於 7 月 31 日公佈)——6 月份將表現強勁。PCE 數據可能在整個夏季保持高位,反映出自 4 月中旬以來股市反彈的滯後效應。我們仍然預計美聯儲在 2025 年僅降息一次,即在 12 月的年度最後一次會議上。