Why are valuations of Chinese financial stocks rising? Morgan Stanley: Entering a "low-risk but growth" mode, the insurance industry will become the leader

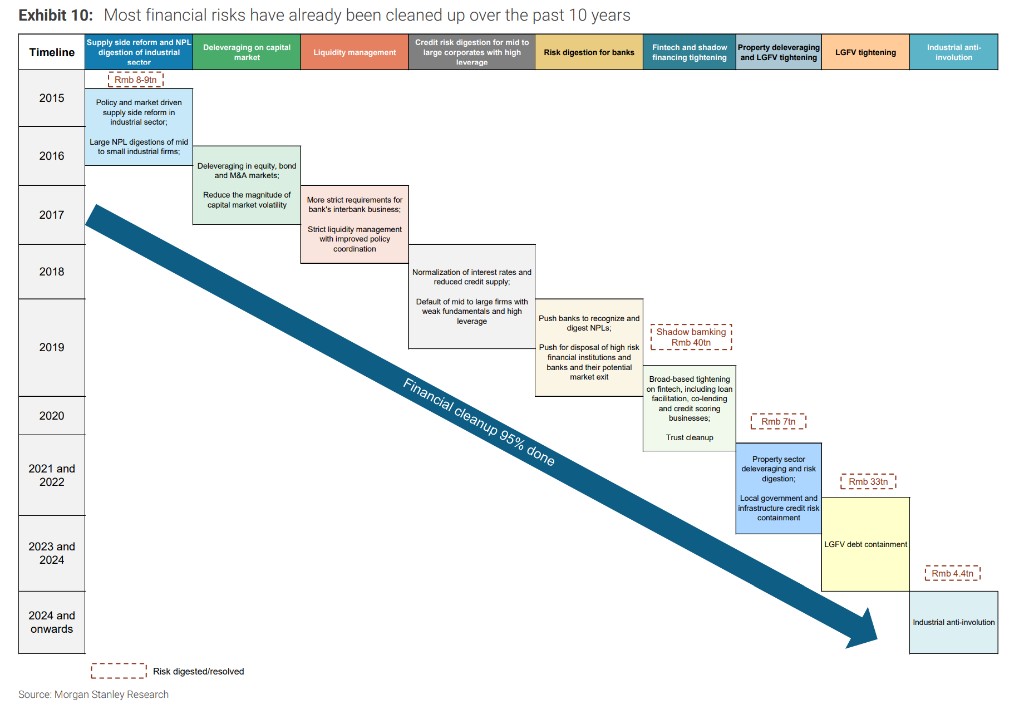

摩根士丹利報告指出,中國金融業進入低風險增長模式,保險業將成為領頭羊。經過十年清理,高風險金融資產從 2017 年的 62 萬億元降至 2025 年的 21 萬億元,預計到 2027 年底將進一步降至 15 萬億元。新環境有利於金融風險的消化和收益率穩定,保險股預計率先回到雙位數市盈率,隨後是成長型銀行和券商。

大摩認為,中國金融業正進入相對良性的經營週期,保險業有望成為繼券商之後,下一個回到兩位數市盈率的金融板塊,領跑金融股。

據追風交易台消息,摩根士丹利在 8 月 27 日的報告中表示,經過十年金融清理,高風險金融資產已從 2017 年的 62 萬億元人民幣(佔總金融資產 30.2%)降至 2025 年的 21 萬億元人民幣(佔 4.9%),預計到 2027 年底將進一步降至約 15 萬億元人民幣(佔 3%)。

大摩認為,在清理完成後,中國金融行業預計將進入一個相對温和的運營時期,進入"低風險但有增長"的新時代。新環境有利於金融風險的有序消化和金融資產收益率的穩定,支撐收入和利潤增長的反彈。在資產收益率企穩和風險溢價下降推動下,保險股預計將率先回到雙位數市盈率,隨後是成長型銀行和券商。

金融風險顯著降低:從 62 萬億到 21 萬億的清理成果

摩根士丹利分析師指出,經過十年的金融清理工作,高風險金融資產已從 2017 年的 62 萬億元人民幣(佔金融資產總額的 30.2%)大幅降至 2025 年的 21 萬億元人民幣(佔比 4.9%)。

大摩預計,在目前經濟狀況下,通過貸款增長的適度控制、社會融資結構向政府債券的轉移以及對反內卷工作的重視,高風險金融資產將進一步減少至 2027 年底的約 15 萬億元人民幣,佔金融資產的 3% 左右。

報告強調,反內卷努力中的新資金管控措施將有助於平穩消化剩餘的高風險金融資產。通過對 31 個子行業的評估,大摩預計銀行業需要在 2025-2027 年期間每年消化約 1.46 萬億元不良貸款,這一數字對銀行而言仍是可控的。

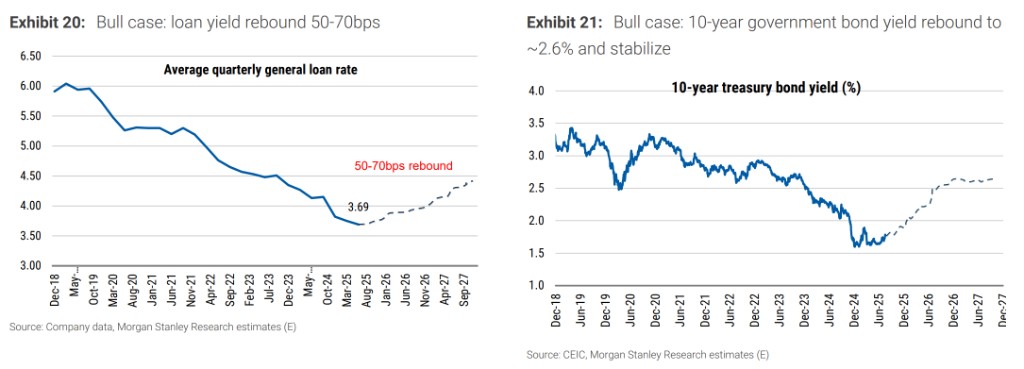

樂觀情形:金融資產收益率回升 50-70 個基點

摩根士丹利認為,金融業為支持經濟活動而犧牲風險和利潤的時期已經結束。在一季度和二季度貨幣政策報告中,央行都強調了平衡支持實體經濟和銀行體系健康的重要性,這被視為保護銀行盈利能力的明確信號。

目前新增貸款利率已出現企穩跡象。6 月份一般貸款利率為 3.69%,較 3 月份僅下降 6 個基點,降幅明顯小於同期 10 個基點的貸款市場報價利率(LPR)下調幅度。在基準情形下,預計金融機構整體利潤增長將回升至 6-7% 的可持續水平。

在牛市情形下,大摩預測市場化的金融體系應能推動貸款和金融資產收益率在 3—4 年內回升 50-70 個基點,支持金融企業 7-8% 的收入增長和雙位數利潤增長,在幾年內超過名義 GDP 增長,然後重新與 GDP 增長保持一致。

在此情形下,中國銀行業將實現收入和利潤的雙位數增長,保險公司 ROE 將進一步恢復至 14-15%,A 股市場日均交易量將超過 2 萬億元。

保險業將率先實現估值修復

大摩特別看好保險行業的前景,認為保險業有潛力成為繼中國券商之後下一個回到雙位數市盈率的主要金融板塊。

這一判斷基於對持續穩健的資產負債表增長的預期,該增長得到強勁保險銷售的支持,而保險銷售受益於家庭金融資產仍保持雙位數增長。

結合穩定的金融資產收益率和降準後較低的資金成本,這將支持保險業健康的收入和利潤增長。

考慮到目前主要保險公司中低至中高個位數的 ROE。大摩認為,如果金融資產收益率在未來幾年能夠顯示一些回升,保險公司的估值反彈速度可能會快於目前的預期。

中小銀行更具機會,券商監管環境改善帶來機會

在銀行板塊,大摩預計整體銀行收入和利潤增長可能回到每年 4-6%,一些中型銀行將恢復雙位數利潤增長。在較低資金成本、較低信貸成本和資產負債表重新增長的幫助下,相關銀行 ROE 恢復到與同業更一致的水平。

大摩認為中國券商,無論 A 股還是 H 股,目前已經重新估值回到雙位數市盈率。隨着三年緊縮和業務量萎縮後周期性趨勢的轉變,收益修正和 ROE 恢復將推動下一輪股價上漲。

分析師提示,監管環境的變化、潛在更高的 ADT(日均交易量)和改善的企業盈利預期是資本市場牛市情形的關鍵驅動因素。

在這種情形下,大摩預計 ADT 將達到 2 萬億元人民幣。投資銀行、機構股票交易和衍生品以及運營槓桿將是主要的盈利驅動因素。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。