After the Federal Reserve cuts interest rates, investors' next focus: Can a recession be avoided?

美聯儲降息後,投資者關注美國經濟是否能避免衰退。市場預期未來將有更多降息,儘管降息對股市的影響尚待觀察。美銀調查顯示,67% 的基金經理預期經濟 “軟着陸”,而歷史數據顯示,降息後未緊隨衰退時股市表現更佳。分析認為,當前降息週期背景與以往不同,整體經濟仍然 “基本尚可”。

隨着美聯儲如期降息,投資者關注的焦點已然轉移,下一個核心問題是:美國經濟是否足夠堅韌,以支持股市在創紀錄高位後繼續上行。

鮑威爾已成功團結分歧嚴重的政策制定委員會,推動了週三的降息決定。市場預期美聯儲可能遠未結束降息週期,到明年 3 月前預計還將有三次降息。儘管如此,借貸成本下降並不總是立即推高股價,其未來幾個月的積極影響仍有待觀察。

分析認為,降息的積極效應能否持續,關鍵在於投資者是否相信經濟能夠避免衰退。

美銀本週公佈的基金經理調查顯示,67% 的受訪者預期經濟"軟着陸",18% 預期"不着陸",僅有 10% 預計經濟將出現衰退。這一樂觀情緒為股市提供了支撐,但也意味着任何經濟數據的意外惡化都可能引發市場調整。

歷史經驗:無衰退時股市表現更佳

花旗集團策略師團隊在由 Beata Manthey 領導的報告中指出:

"歷史上,美聯儲降息一直是全球/歐洲股市的順風,也是市場表現'擴散'的催化劑。在降息後未緊隨經濟衰退的情況下,股票平均表現甚至更好。"

巴克萊策略師 Emmanuel Cau 的研究顯示,過去七次美聯儲在長期暫停後重啓降息,其中四次緊隨經濟衰退和股市下跌,三次則伴隨經濟持續擴張和股市進一步上漲。"我們認為不會出現衰退,股市顯然也持相同觀點,"Cau 表示。

該策略師預計歐洲股市將跑贏大盤,因為投資者會擴大投資範圍。在 1984 年、1995 年和 1998 年等美聯儲降息後未緊隨美國經濟衰退的案例中,歐洲股市的絕對錶現和相對美國的表現通常都更好。

此次降息週期的背景與以往不同。過去二十年,激進的降息往往是為了應對經濟疲軟而採取的緊急行動。而這一次,儘管美國勞動力市場已開始走弱,但整體經濟 “基本尚可”。

本週發佈的美銀基金經理調查顯示,高達 67% 的受訪者預計經濟將實現 “軟着陸”,18% 的人預計 “不着陸”,只有 10% 的人為經濟衰退做好了準備。這種樂觀情緒,也正是推動股市觸及紀錄高位的重要原因。

短期前景存疑,市場寬度引憂

然而,一些市場參與者對短期前景持謹慎態度,並對市場上漲的健康度提出了疑問。

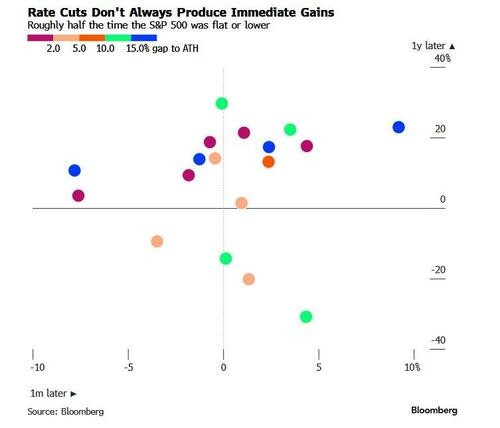

首先,降息的短期效果存在爭議。標準普爾 500 指數的歷史數據顯示,在一次長期暫停後的首次降息發生一個月後,該基準指數在大約一半的情況下表現持平或下跌。不過,從一年的時間維度看,情況則更為樂觀。

高盛交易員 Bobby Molavi 對此表示擔憂。他指出,美聯儲寬鬆政策的利好實際上自八月以來就已被股市消化:

“推動下一輪上漲的動力是什麼?投資者已經做多,CTA 基金做多,散户也做多,但股票回購正在放緩,而且估值已不再便宜。”

Molavi 還警告稱,投資者持續關注少數 “贏家”,如 “科技七巨頭”、超級大盤股和人工智能領域的領先者,而市場的其他部分似乎在原地踏步甚至正在失去關注度。

策略師呼籲 “擴大” 投資版圖

面對美國市場前景的不確定性以及高度集中的風險,一些策略師建議投資者將目光投向更廣闊的領域。

法國興業銀行由 Alain Bokobza 領導的策略師團隊表示,“歷史表明,一個更偏鴿派的美聯儲顯然會提振全球股市,而不僅僅是美國股市”。他們持續倡導 “擴大化” 投資,並指出 2025 年的市場表現已經證明,以共同貨幣計算,非美國股票的表現可以與美國股票相當,甚至更好。

花旗的策略師也預計,隨着投資者擴大風險敞口,歐洲股市的表現將超越美國。這一觀點與歷史模式相符,即在美聯儲降息而經濟未衰退的時期,歐洲股市在絕對值和相對錶現上往往更勝一籌。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。