"Mechanical Deification"! Can AI save America?

Deutsche Bank believes that the current economic growth in the United States mainly relies on capital expenditures brought about by AI infrastructure construction, which offsets other negative impacts. This growth model driven by AI infrastructure is unsustainable, with its peak capital expenditure expected to reach its height in 2025. The uncertainty for the future lies in whether the productivity improvements brought by AI can timely take over once the infrastructure is completed, becoming the new engine of economic growth

Artificial intelligence is playing the role of "Deus ex Machina" in the U.S. economy in unprecedented ways.

According to a report released by Deutsche Bank on September 23, the capital expenditure boom triggered by AI infrastructure construction is offsetting the negative impacts of demand shocks from tariffs and supply shocks from immigration policies. The bank's data analysis indicates that without spending in the technology sector, the true state of the U.S. economy would be much weaker than it appears on the surface.

This explains why technology stocks (especially the "Big Seven" tech companies) are performing exceptionally well, while other sectors of the economy do not feel the warmth. Just like the "Deus ex Machina" in ancient Greek drama, which introduces a "god" to resolve conflicts and force a conclusion when the plot reaches a deadlock. In other words, Deutsche Bank believes that AI is providing a "divine intervention" through an unprecedented capital expenditure boom, directly supporting the aggregate demand curve and offsetting multiple negative shocks.

At the same time, this reliance on a single engine for growth has also brought significant uncertainty. The report clearly states that the current growth primarily comes from the "factories" building AI capabilities, rather than productivity improvements brought by AI itself. More critically, this "parabolic" growth in capital investment is considered "extremely unlikely" to be sustainable. The report explicitly points out that the capital expenditure growth of hyperscalers is expected to peak this year (2025).

AI Investment: The Engine of the U.S. Economy

Deutsche Bank strategist George Saravelos wrote in the report that NVIDIA, as a key capital goods supplier in the AI investment cycle, "is currently bearing the burden of U.S. economic growth."

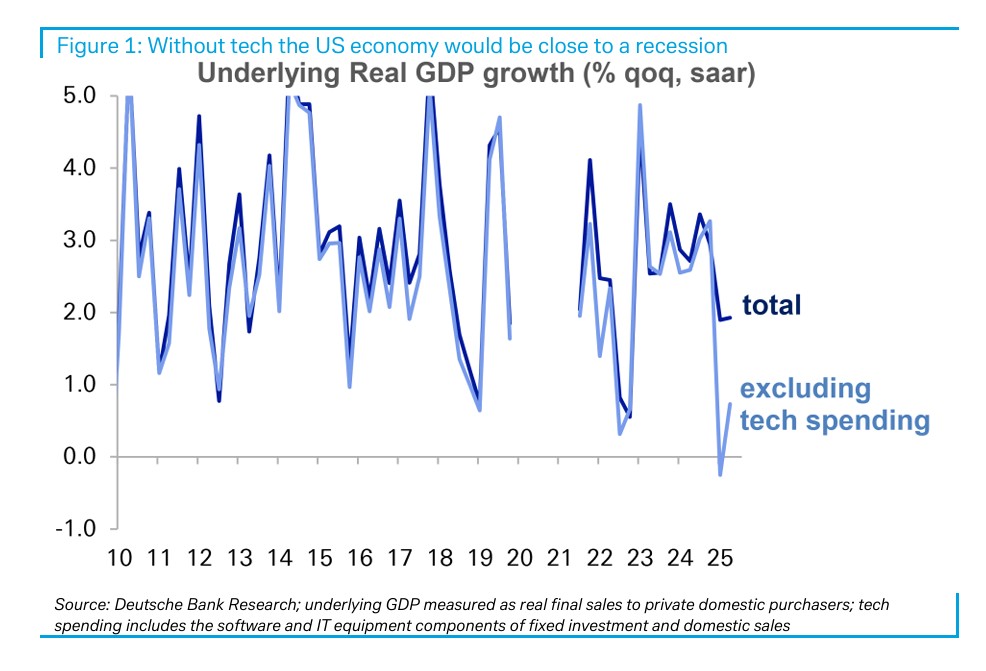

If technology spending such as software and IT equipment is excluded from the U.S. economic indicator "real final sales to domestic purchasers," its growth would approach zero or fall into negative territory.

The report believes that the explosive investment in AI infrastructure provides the "missing link" for the following five macroeconomic puzzles:

- Decoupling of Employment Slowdown and Recession: Historically, a significant slowdown in employment growth is usually accompanied by economic recession. However, this time, the capital deepening driven by AI does not require a large workforce, thus maintaining superficial economic growth while the job market remains weak.

- Unexpected Resilience of Global Trade: Despite the looming shadow of tariffs, global trade, especially in the tech-centric North Asia region, has shown remarkable resilience. The report suggests that a somewhat ironic reason is that chips are exempt from tariffs, which has encouraged companies to engage in large-scale "pre-stocking."

- "Dual-Speed" Investment Cycle: While sentiment indicators for capital expenditure across broad economic sectors remain weak, this contrasts sharply with the highly concentrated investment in data centers. This has created a "dual-speed" investment cycle: one side is the booming AI infrastructure, while the other side is the generally sluggish investment in traditional industries

- Super Performance of Tech Stocks: The profitability of technology companies in the S&P 500 index has significantly outperformed other sectors, with market performance continuing to concentrate on the "Magnificent Seven" (mag-7). This is a direct reflection of the AI capital expenditure boom in the capital markets.

- Inflation Remains Mild: Due to broader economic demand still being weak, inflation has been kept at low levels and has not broadly heated up due to the hot investments in a few areas.

From Infrastructure to Applications: Can Growth Be Sustained?

Although AI investment currently plays the role of a "savior," its sustainability is under serious doubt. Deutsche Bank warns that to allow the tech cycle to continue contributing to GDP growth, capital investment needs to maintain a "parabolic" growth trajectory, which is "extremely unlikely" to happen. The report cites the views of its equity research colleagues, stating that capital expenditure growth in the hyperscalers sector is expected to peak this year (2025).

The report raises two core questions for investors regarding the mid-term outlook, which will directly impact the outlook for the dollar:

- Can the growth momentum switch smoothly? Today's growth does not come from AI itself, but from building factories to generate AI capabilities. Once the factories are built, can the productivity gains brought by AI take over in a timely manner and become the new growth engine?

- How will global benefits be distributed? How widely will the productivity dividends brought by AI be distributed? Will these benefits be highly concentrated like the geographical locations of factories, or will they be widely spread across the globe?

The report concludes that these are "unusual and difficult questions" that we must increasingly consider when thinking about the economic outlook for next year. For investors, understanding when this round of capital expenditure-driven growth will wane and when the true AI productivity revolution will arrive will be key to navigating the future market fog