After Goldman Sachs, UBS follows suit, and Wall Street competes to raise Tesla's third-quarter delivery expectations

瑞銀將特斯拉第三季度交付預測上調至 47.5 萬輛,高於市場共識,美國通脹削減法案税收優惠到期推動美國市場交付強勁,歐洲、中國市場的交付也表現不俗。儘管如此,瑞銀仍維持 “賣出” 評級,預期第四季度交付將環比下滑,並指出特斯拉股價當前更多由 AI 題材驅動,而非汽車業務基本面。

特斯拉預計將在 10 月初公佈 2025 年第三季度的交付報告,多家投行已提前上調交付預期。高盛分析師此前已上調交付量預測並提高目標價,而瑞銀(UBS)分析師在本週也上調交付預估至超出市場普遍共識的水平,但仍維持對特斯拉股票的 “賣出”(Sell)評級。

瑞銀最新預測特斯拉第三季度交付量為 47.5 萬輛,較去年同期增長 3%,較上一季度增長 24%,明顯高於此前預估的 43.1 萬輛。這一數字比市場數據平台 Visible Alpha 的共識高出約 8%,但與投資機構買方的預期更加接近,後者普遍預估交付量在 47 萬至 47.5 萬輛之間。

瑞銀分析師 Joseph Spak 在週一發佈的報告中表示:

“我們認為,我們的新預測更加貼近買方對於 47 萬至 47.5 萬輛區間的預期。”

但他也指出:

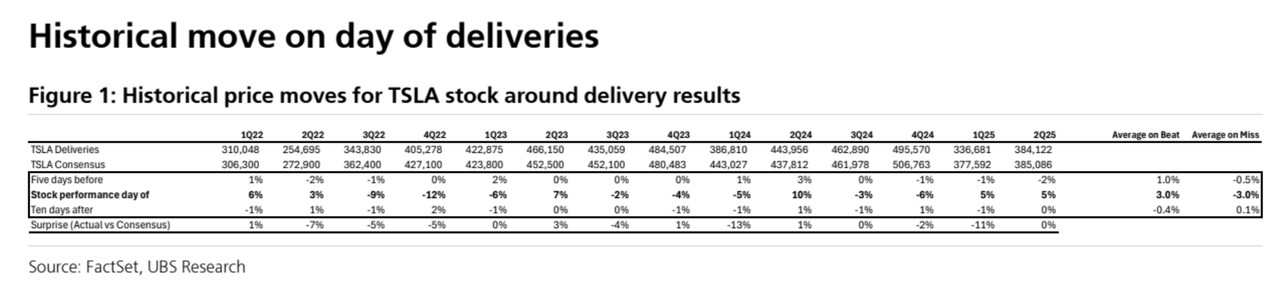

“儘管最終數據可能符合買方預期,但我們通常發現,股價仍會根據是否超出或低於媒體的 ‘頭條數字’ 而產生反應。”

特斯拉股價週三盤中上漲 4.16%,今年迄今漲幅接近 17%。

Spak 在報告中指出,瑞銀之所以上調預測,是因為第三季度在多個市場的交付表現超出預期。

首先,在美國市場,消費者為了趕上 2025 年 9 月底即將到期的《通脹削減法案》(IRA)下 7500 美元電動車税收抵免,推動了特斯拉銷量大增。瑞銀認為,本季度可能創下自 2023 年中以來美國季度交付量最高紀錄,甚至可能是有史以來最高水平。然而,分析師也警告,當前的強勁需求很可能屬於 “提前透支”,意味着即使特斯拉在第四季度推出 “低價版” Model Y,交付量仍可能環比下降。

歐洲市場也展現復甦跡象。數據顯示,第三季度前兩個月,特斯拉在歐洲前八大市場的交付量環比增長約 22%。中國市場方面,零售交付量(即批發減去出口)環比增長約 45%,表現同樣穩健。此外,瑞銀指出,土耳其和韓國市場的交付增長也值得關注。

在庫存方面,瑞銀預計本季度交付量將超過產量,幅度可能達到 7%,這將有助於特斯拉降低庫存水平。相比之下,2025 年第二季度產量曾超出交付量約 2.6 萬輛,佔比 6%。

瑞銀同時預計,特斯拉將在財報中披露本季度能源儲能系統部署情況。儘管受到會計確認規則的限制,該數據難以即時核實,瑞銀預測部署量為 10.4GWh,環比增長 8%,基本與 Visible Alpha 市場共識的 10.9GWh 持平,也高於上一季度的 9.6GWh。Spak 提醒投資者,能源儲能業務具有周期性波動,單季度數據不宜過度解讀。

展望未來,瑞銀預計 2025 年第四季度交付量將為 42.8 萬輛,環比下降 10%,同比下降 14%。這一預估已經考慮了中國市場 Model Y L 車型的推出,以及美國市場可能面世的 “低價版” Model Y。

全年方面,瑞銀將 2025 年交付總量預期從 151 萬輛上調至 162 萬輛,儘管同比仍下降 9%,但與市場共識持平。2026 年交付量預期則略下調至 160 萬輛,較市場共識低 14%。瑞銀表示,將在 10 月 2 日特斯拉公佈實際交付數據後更新其財務模型。

儘管短期交付數據有所改善,Spak 在報告最後仍強調:

“特斯拉股價的主要驅動力更多來自於人工智能的市場敍事,而非其汽車主業。”