This Artificial Intelligence (AI) Stock Trades at Just 2 Times Sales -- Is It Too Cheap to Ignore?

英特爾(Intel,股票代碼:INTC)的市銷率僅為 2.4,令人對其估值產生疑問,尤其是在半導體行業面臨挑戰的背景下。該公司在與台積電(TSMC)和三星(Samsung)的競爭中失去了市場份額,影響了其信譽和財務狀況。然而,美國政府和英偉達(Nvidia)的近期投資表明對英特爾潛在反彈的信心。儘管它可能不會在短時間內成為人工智能領域的領導者,但其當前的估值為尋求參與人工智能增長的逆向投資者提供了機會

當投資者想到人工智能(AI)股票時,英特爾(INTC 6.25%)通常不是第一個浮現在腦海中的名字。人們的目光往往聚焦於像 英偉達、超微半導體 和 Palantir Technologies 這樣的公司。

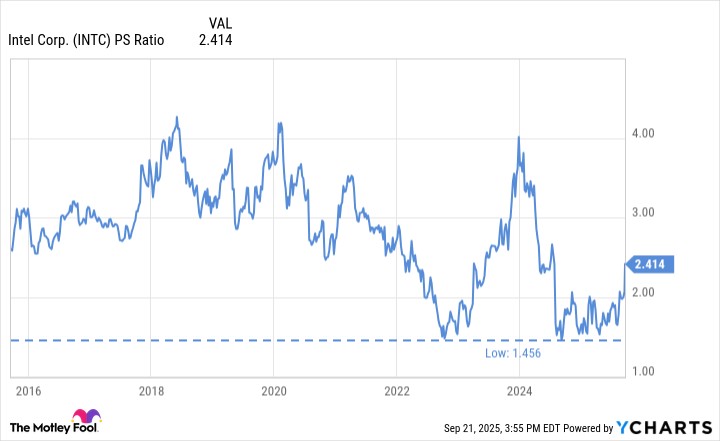

然而,英特爾的市銷率(P/S)僅為 2.4,處於其 10 年範圍的低端。在一個充斥着高估值的時代,英特爾的倍數幾乎顯得過時。

數據來源:YCharts。

讓我們探討一下英特爾的現狀,並評估導致其估值低迷的因素。英特爾是一個經典的價值陷阱,還是一個隱藏在明面上的潛在買入機會?

是什麼導致英特爾在芯片領域落後?

英特爾面臨挑戰的核心在於其代工部門。曾經是全球半導體制造的領導者,英特爾逐漸向海外競爭對手如 台積電 和 三星 讓步。這一市場侵蝕帶來了兩個主要後果。

首先,英特爾在執行其代工路線圖方面出現了失誤,最終導致下一代 GPU 和 CPU 的進展延遲。這削弱了公司在領先芯片設計師中的信譽。因此,像 蘋果、英偉達和 AMD 這樣的行業巨頭現在在其最先進的製造需求上幾乎完全依賴台積電,因為台積電能夠大規模生產尖端工藝。

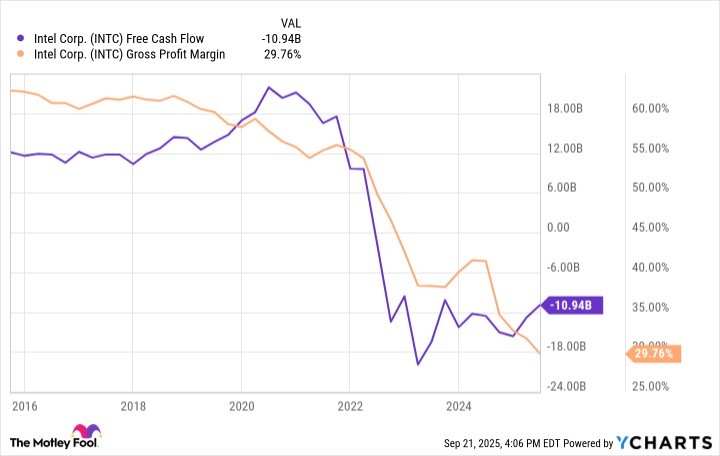

其次,這些延遲對英特爾的財務狀況造成了明顯影響。為了追趕,英特爾正在進行一項艱難且成本高昂的轉型戰略。重新點燃其代工能力所需的大量資本支出正在對利潤率和自由現金流施加壓力。

數據來源:YCharts。

因此,華爾街似乎正在將這種不確定性納入定價。雖然以僅 2.4 倍的銷售額交易可能看起來像是一個便宜的選擇,但英特爾的巨大折扣反映了投資者對公司能否在一個執行失誤導致數十億美元損失的行業中真正實現可信復甦的明顯懷疑。

英特爾投資者剛剛獲得了一些好消息

在現代 AI 時代,半導體不再是與週期性繁榮和蕭條相關的商品硬件;它們是關鍵基礎設施。

美國政府最近收購了英特爾 10% 的股份——這清楚地表明瞭對公司作為國家安全和國內供應鏈戰略資產角色的信心。這來自華盛頓的支持表明,英特爾在技術上過於重要,無法被視為過時的遺物。

更令人感興趣的是,英偉達最近也向英特爾投資了 50 億美元。這一舉動引人注目,因為這兩家公司在某種程度上是競爭對手。英偉達的舉動突顯了對先進代工能力的強勁需求。

如果英特爾能夠重新確立自己作為台積電的可信替代者,其可尋址市場可能會大幅擴大。即使是市場份額的適度增長也將轉化為數十億美元的增量收入。

圖片來源:Getty Images。

為什麼英特爾可能是一個潛在的買入機會

這些發展是重要的。政府支持的轉型計劃,加上來自英偉達的驗證,為英特爾股票創造了一個底線,併為業務提供了一個引人注目的敍述。簡單來説,這家公司在戰略上過於重要,無法被完全拋棄——這表明今天的低迷估值留有上升空間。

不過,預期應保持適度。英特爾不太可能在一夜之間成為下一個 AI 寵兒。該公司在先進代工技術上仍落後於競爭對手,重新奪回有意義的市場份額可能需要數年時間。

即便如此,英特爾的估值在半導體行業中仍然是最便宜的之一。對於願意押注於執行改善和長期 AI 驅動的順風的逆向投資者來説,英特爾可能代表了獲得 AI 機會的最被忽視——且潛在回報豐厚——的方式之一。

儘管經歷了所有動盪,英特爾可能並不是許多空頭所認為的那把下跌的刀。