The three major U.S. stock index futures fell collectively, Intel rose over 5% in pre-market trading, European stocks declined, and gold, silver, and copper all rose together

甲骨文大跌超 5%;特斯拉跌超 4%;核電龍頭 OKLO 下挫 9%。對利率敏感的 2 年期收益率漲 4.5 基點。美元兩日連漲,至三週高點,美元兑日元逼近 150。比特幣跌破 11 萬美元。以太坊日內重挫超 7%,一度至 3823 美元,創七週新低。Solana 跌幅 7.2%、連跌 6 天。白銀突破 45 美元,創十四年來的新高。美油一度較日低漲近 2%。

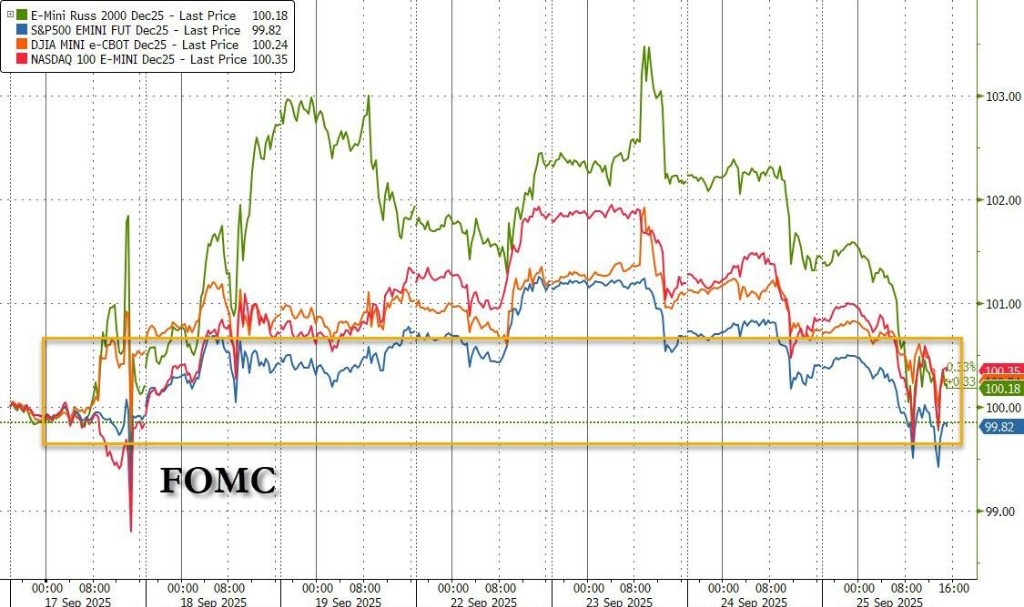

美國 GDP 增速超預期疊加首申失業金人數下降,強勁的數據增加了美聯儲未來降息路徑的不確定性,市場對 10 月降息預期有所降温。美股三大指數三連跌,為一個月內最長連跌,均回吐了美聯儲 9 月會議後的漲幅。中概股指數再度逆市收漲。

美債主要期限收益率齊升,對利率敏感的 2 年期收益率漲 4.5 基點。美元兩日連漲,至三週高點,美元兑日元逼近 150。比特幣跌破 11 萬美元,以太坊日內一度跌至 3823 美元,創七週新低。現貨黃金寬幅震盪,白銀突破 45 美元、創十四年來的新高。原油先跌後漲,美油一度較日低漲近 2%。

以下是核心資產走勢:

美股盤前,據華爾街見聞,美國第二季度 GDP 增速上修至 3.8%,上週首申失業金人數大幅回落至 21.8 萬人,創 7 月以來的最低水平。強勁數據打壓美聯儲降息預期,美元指數短線拉昇,美元兑日元逼近 150。

美股早盤,美債主要期限收益率齊升,對利率敏感的 2 年期收益率漲 4.5 基點。收益率走高打壓美股估值,美股三大股指集體下跌,納指跌 0.9%。半導體概念股跌幅居前,美光科技跌約 3%。

美股盤中,黃金扭轉美國 GDP 數據後的頹勢,回升至 3750 美元上方。銅價延續昨日漲勢,其中倫銅漲近 1%,最高觸及 10457.00 美元/噸,創 2024 年 5 月以來新高。現貨白銀日內漲近 3%,突破 45 美元,創十四年來的新高。

美股午盤,華爾街見聞撰文,機構資金撤離加密市場加劇拋售壓力,同時美聯儲降息預期降温,加密市場遭遇重挫。全球近 25 萬人爆倉,損失超 11 億美元,17 億美元多頭被強制平倉。

比特幣跌破 11 萬美元,下跌 3.62%。以太坊日內重挫超 7%,一度至 3823 美元,創七週新低。Solana 跌幅 7.2%、連跌 6 天。加密貨幣概念股多數下跌,Coinbase 跌 4.69%。

週四美股三連跌,三大美股指數均回吐美聯儲利率決議後漲幅。中概股指數逆市收漲。對利率敏感的科技股和高估值成長股下挫,甲骨文大跌超 5%。核電龍頭 OKLO 下挫 9%,此前高盛研報認為公司估值過高。

美股基準股指:

標普 500 指數收跌 33.25 點,跌幅 0.50%,報 6604.72 點。

道瓊斯工業平均指數收跌 173.96 點,跌幅 0.38%,報 45947.32 點。

納指收跌 113.157 點,跌幅 0.50%,報 22384.698 點。納斯達克 100 指數收跌 106.257 點,跌幅 0.43%,報 24397.311 點。

羅素 2000 指數收跌 0.98%,報 2411.041 點。

恐慌指數 VIX 收漲 3.46%,報 16.74。

美股行業 ETF:

全球航空業 ETF 收跌 2.21%,生物科技指數 ETF 跌 1.81%,醫療業 ETF 跌 1.66%,可選消費 ETF 跌 1.41%。

(9 月 25 日 美股各行業板塊 ETF)

科技七巨頭:

美國科技股七巨頭(Magnificent 7)指數跌 0.26%,報 197.61 點。

特斯拉收跌 4.38%,Meta 跌 1.54%,亞馬遜、微軟、谷歌 A 至多跌 0.94%,英偉達則收漲 0.41%,蘋果漲 1.81%。

芯片股:

費城半導體指數收跌 0.20%,報 6284.673 點。

台積電 ADR 跌 1.44%,AMD 則收漲 0.24%。

中概股:

納斯達克金龍中國指數收漲 0.42%,報 8665.58 點。

熱門中概股裏,小鵬漲 5%,蔚來和小米漲超 4%,百度、理想、京東漲超 1%,文遠知行則跌 4%,房多多跌 10.9%。

其他個股:

禮來收跌 3.67%,巴菲特旗下伯克希爾哈撒維 B 類股跌 0.43%。

甲骨文大跌超 5%。

核電龍頭 OKLO 下挫 9%,此前高盛研報認為公司估值過高。

歐洲股市收跌超 0.6%,意大利奢華時裝布魯內諾庫奇內利收跌超 17% 表現最差。德國股指收跌超 0.5%,丹麥估值跌超 1.9%。

泛歐歐股:

歐洲 STOXX 600 指數收跌 0.66%,報 550.22 點。

歐元區 STOXX 50 指數收跌 0.36%,報 5444.89 點。

各國股指:

德國 DAX 30 指數收跌 0.56%,報 23534.83 點。

法國 CAC 40 指數收跌 0.41%,報 7795.42 點。

英國富時 100 指數收跌 0.39%,報 9213.98 點。

(9 月 25 日 歐美主要股指表現)

板塊和個股:

歐元區藍籌股中,Argenx 收跌 3.02%,賽峯、阿迪達斯、法國聖戈班跌 2.49%-2.41%,德意志銀行跌 1.89% 表現倒數第五。

歐洲 STOXX 600 指數的所有成分股中,布魯內諾庫奇內利收跌 17.28%——該公司駁斥賣空者 Morpheus 關於(其業務與)俄羅斯的説法,Ambu 股份跌 6.28%,搏力謀控股跌 5.73% 跌幅第三大。

美國降級數據強勁打壓美聯儲降息預期,美債主要期限收益率齊升。歐元區主權債收益率普遍漲超 3 個基點。英國政府 10 年期融資成本漲超 9 個基點,預算顧慮衝擊國債發行,投資者興趣減退。

美債:

紐約尾盤,美國 10 年期基準國債收益率漲 1.93 個基點,報 4.168%。

兩年期美債收益率漲 4.5 個基點,報 3.653%。

歐債:

歐市尾盤,德國 10 年期國債收益率漲 2.6 個基點,報 2.773%,日內交投於 2.733%-2.780% 區間。

英國 10 年期國債收益率上漲 9.2 個基點,刷新日高至 4.761%,全天處於上漲狀態。

法國、意大利、西班牙和希臘等四國 10 年期國債收益率平均漲 3.7 個基點。

美元兩日連漲,至三週高點,美元兑日元逼近 150。比特幣跌破 11 萬美元,下跌 3.62%。以太坊日內重挫超 7%,一度至 3823 美元,創七週新低。Solana 跌幅 7.2%、連跌 6 天。

美元:

紐約尾盤,ICE 美元指數漲 0.64%,報 98.113 點。

彭博美元指數漲至 1208.82 點。

(彭博美元指數上漲推動美元兑日元匯率逼近 150)

非美貨幣:

紐約尾盤,歐元兑美元跌 0.66%,英鎊兑美元跌 0.76%,美元兑瑞郎漲 0.63%。

商品貨幣對中,澳元兑美元跌 0.72%,紐元兑美元跌 0.87%,美元兑加元漲 0.27%。

日元:

紐約尾盤,美元兑日元漲 0.60%,報 149.80 日元,日內交投區間為 148.56-149.93 日元

歐元兑日元跌 0.06%,英鎊兑日元跌 0.18%。

離岸人民幣:

紐約尾盤,美元兑離岸人民幣報 7.1451 元,較週三紐約尾盤漲 77 點,日內整體交投於 7.1280-7.1483 元區間。

加密貨幣:

紐約尾盤,CME 比特幣期貨 BTC 主力合約較週三紐約尾盤跌 3.75%,逼近 10.9 萬美元,全天持續走低。

CME 以太幣期貨 DCR 主力合約跌 6.67%,報 3887 美元,全天持續走低,北京時間 02:04 逼近 3820 美元。

(比特幣和以太坊齊跌)

原油先跌後漲,美油一度較日低漲近 2%。

原油:

WTI 11 月原油期貨收跌 0.01 美元,跌幅 0.02%,報 64.98 美元/桶。

布倫特 11 月原油期貨收漲 0.11 美元,漲幅 0.16%,報 69.42 美元/桶。

天然氣:

NYMEX 10 月天然氣期貨收漲將近 1.61%,報 2.9040 美元/百萬英熱單位。

國際金價漲約 0.4%,白銀漲約 2.9%,突破 45 美元,創十四年來的新高。費城金銀指數收漲 0.95%,報 284.86 點。

黃金:

紐約尾盤,現貨黃金漲 0.38%,報 3750.16 美元/盎司,全天呈現出 W 形走勢,交投於 3722.17-3761.60 美元。

COMEX 黃金期貨漲 0.38%,報 3782.60 美元/盎司。

白銀:

紐約尾盤,現貨白銀漲 2.87%,報 45.2326 美元/盎司。

(黃金寬幅震盪,白銀漲至 2011 年高點)