如果你今天购买辉瑞股票,你需要了解的三件事

輝瑞(Pfizer,股票代碼:PFE)提供 7.2% 的高股息收益率,吸引了投資者。然而,潛在買家應考慮三個關鍵因素:1)輝瑞在製藥行業的長期存在以及其最近收購 Metsera,以增強其藥物管線,尤其是在即將面臨專利懸崖的情況下。2)由於派息比率超過 90%,存在減息的風險,特別是在 2027 年和 2028 年即將到來的專利到期。3)自 2021 年底以來,輝瑞的股價已下跌 60%,使其成為潛在的反彈股票,但對於以股息為重點的投資者來説,仍需謹慎

今天大多數投資者對 輝瑞(PFE 6.77%) 的主要吸引力可能是其高達 7.2% 的股息收益率。這與 標準普爾 500 指數的 1.2% 和平均製藥股的約 1.3% 相比,顯得尤為突出。但在你急於購買這高收益股票之前,你應該瞭解以下三點。

1. 輝瑞是一家制藥行業的倖存者

在高股息收益率之後,購買輝瑞的下一個重要理由是其在競爭激烈的製藥行業中生存的能力。輝瑞不僅是行業巨頭,市值達到 1350 億美元,而且已經存在超過 100 年。這不是一家新興公司或單一產品的奇蹟。

圖片來源:Getty Images。

輝瑞在推動業務發展的過程中,長期以來一直在進行必要的投資。這尤其包括投入資金和時間用於新藥的研發過程。但是,當需要時,它也會作為行業整合者,通過收購公司來獲得有吸引力的藥物候選者。

輝瑞最近就做了這一點,達成收購 Metsera(MTSR -0.40%) 的協議,以獲得一款有前景的減肥藥,因為輝瑞自己的減肥藥失敗了。這筆數十億美元的交易顯示了輝瑞快速行動的能力,以及根據需要調整策略以確保公司長期生存的能力。

2. 輝瑞現在必須採取行動,這也是一個問題

考慮到這一快速背景,輝瑞豐厚的股息收益率對股息投資者來説似乎是一個有吸引力的機會。但在你急於購買股票之前,先不要行動。

輝瑞同意以每股 47.50 美元(大約 49 億美元)收購 Metsera,並有機會獲得額外的 22.50 美元的潛在收益,這也是因為它面臨專利懸崖。製藥公司被授予臨時權利,可以在沒有競爭的情況下銷售新藥。當專利到期時,可以生產仿製藥。這通常會導致原藥物的收入大幅下降。

輝瑞的腫瘤藥物 Ibrance 預計將在 2027 年失去專利保護。其心血管藥物 Eliquis 和 Vyndaqel 將在 2028 年面臨仿製藥競爭。公司收購 Metsera 是為了增強其藥物管線,以便能夠抵禦專利損失。這在製藥行業是正常現象,但需要注意的是,輝瑞的高收益率至少部分反映了它尚未解決專利懸崖問題。

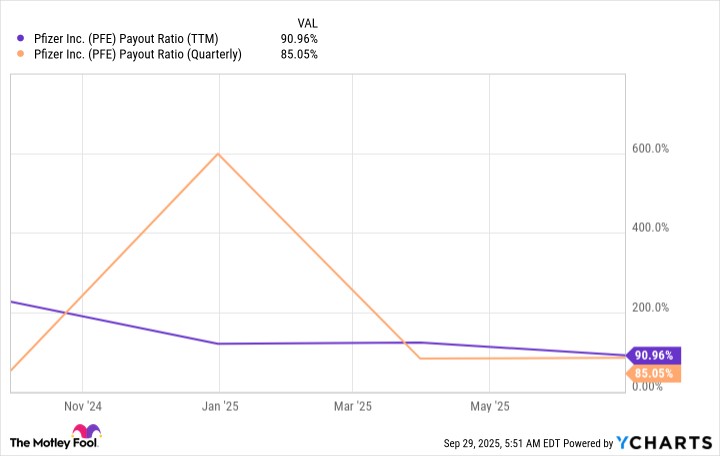

3. 輝瑞的股息可能並不像看起來那麼安全

當你考慮輝瑞的股息支付比率時,專利懸崖變得更加令人擔憂。2025 年第二季度的支付比率為 85%,而過去 12 個月的支付比率超過 90%。這個比例令人擔憂。如果製藥公司無法找到替代 2027 年和 2028 年將失去的收入的辦法,它可能會在維持股息方面遇到困難。

PFE 支付比率(TTM)數據來源於 YCharts

但這裏還有另一個問題需要考慮。輝瑞在 2009 年收購 Wyeth 製藥時削減了股息。Wyeth 交易規模更大,約為 680 億美元。但董事會顯然已經表明,它會根據大型企業行動(如收購)調整股息。換句話説,你在購買輝瑞時,必須充分考慮股息削減的風險。尤其是在即將收購 Metsera 的背景下,這一點尤為重要。

輝瑞可能最好被視為一隻轉機股

自 2021 年底達到峯值以來,輝瑞的股價已損失約 60% 的價值。儘管這一高點部分是由於新冠疫情推動的,但長期投資者似乎仍然可以從業務的復甦潛力中受益。這表明輝瑞是一隻有吸引力的轉機股,特別是考慮到它在肥胖藥物領域的舉措。

但如果你將輝瑞視為一隻股息股票,請謹慎行事。它也可能是這樣,但歷史表明,股息故事可能並不像你想象的那麼強勁。