The Warren Buffett Indicator Is in Uncharted Territory -- the Time to Be Fearful When Others Are Greedy Has Arrived

The Warren Buffett Indicator has reached a record high of 220%, significantly above its 55-year average of 85%. This surge reflects investor greed amid the AI revolution and expectations of rate cuts. Historically, such high valuations have preceded market corrections, as seen before the dot-com bubble and the Great Recession. Buffett's cautious approach includes selling more stocks than buying over the past 11 quarters, totaling $177.4 billion. He emphasizes the importance of valuing stocks wisely, warning that the current market conditions may not be sustainable.

This has been a banner year for Wall Street and investors. The benchmark S&P 500 (^GSPC 0.01%), iconic Dow Jones Industrial Average (^DJI 0.51%), and growth-fueled Nasdaq Composite (^IXIC -0.28%) have all rallied to numerous record-closing highs.

But things looked far different six months ago. Shortly after President Donald Trump unveiled his tariff and trade policy, a mini-crash ensued, leading the S&P 500 to its fifth-steepest two-day percentage decline since 1950.

Since this mini-crash troughed on April 8, the Dow Jones, S&P 500, and Nasdaq Composite have rallied by 24%, 35%, and 50%, respectively, through the closing bell on Oct. 2. This short-term fear event created an opportunity for investors to be greedy and pounce on amazing companies trading at a discount. It's just the type of long-term, opportunistic thinking that's made Berkshire Hathaway's (BRK.A 0.70%) (BRK.B 0.68%) billionaire (soon-to-be-retiring) CEO Warren Buffett so successful over six decades.

Berkshire Hathaway CEO Warren Buffett. Image source: The Motley Fool.

But most importantly, Buffett's success stems from putting value above all else. While the aptly nicknamed Oracle of Omaha has wavered on some of his unwritten investing rules every now and then, he's drawn a firm line in the sand when it comes to stock valuations. In other words, when valuations don't make sense, he doesn't buy.

Last week, Buffett's preferred measure of value for stocks entered uncharted territory.

The Warren Buffett indicator has never been higher

When most investors are sizing up a stock or the broader market from a valuation standpoint, they turn to the time-tested price-to-earnings (P/E) ratio, which is arrived at by dividing a company's share price by its trailing-12-month earnings per share. This handy tool works great for mature businesses, but often loses its utility during recessions and with high-growth stocks.

For Berkshire's billionaire boss, no valuation measure is more encompassing than the market-cap-to-GDP ratio, which Buffett referred to as "probably the best single measure of where valuations stand at any given moment" in an interview with Fortune magazine in 2001.

This measure adds up the cumulative value of all publicly traded companies and divides this figure by U.S. gross domestic product (GDP). This ratio has come to be known as the Warren Buffett indicator.

Warren Buffett indicator hits 220% for the first time in history 🚨🚨 The Stock Market topped at 190% during the Dot Com Bubble 🤯👀 pic.twitter.com/sGE9fAcHtR

-- Barchart (@Barchart) September 20, 2025

When back-tested to 1970, the Warren Buffett indicator has averaged a reading of about 85%. This means the aggregate value of all publicly traded stocks in the U.S. has, on average, equaled 85% of the total value of U.S. GDP, when looking back 55 years.

On Sept. 30, the Buffett indicator closed at 219.99% and briefly topped 220% during the intra-day session. This represents a record-high for this valuation tool and an almost unfathomable 159% premium to its 55-year average.

What we're witnessing on Wall Street, courtesy of the artificial intelligence (AI) revolution, is nothing short of greed. Investors are chasing the prospect of sky-high growth prospects with AI, the expectation of further rate cuts from the Federal Reserve, and eventual tariff clarity from President Donald Trump. But premium valuations of this magnitude have never proved sustainable.

Prior instances where the Warren Buffett indicator has pushed substantially beyond a previous high were eventually (keyword!) met with substantial selling. Though the market-cap to-GDP ratio is in no way a timing tool and can't predict when the S&P 500, Dow Jones, and Nasdaq Composite might roll over, it served as a warning prior to the dot-com bubble bursting, before the Great Recession, and in advance of the 2022 bear market.

There's no mistaking that the time to be fearful when others are greedy has arrived.

Image source: Getty Images.

Buffett may not be a net buyer of stocks, but he wisely won't bet against America

The historical priciness of the Buffett indicator, among other valuation tools, has likely played a role in Warren Buffett's persistent selling activity over an 11-quarter stretch (Oct. 1, 2022 – June 30, 2025). Berkshire has sold more stock than it's purchased during all 11 quarters, to the tune of $177.4 billion.

But one thing the Oracle of Omaha doesn't do is take his focus off the horizon. Regardless of how dire economic indicators or valuation measures may seem, Berkshire Hathaway's billionaire chief fully understands that the U.S. economy and Wall Street benefit from nonlinear boom-and-bust cycles.

Buffett and his top advisors are well aware that economic slowdowns and recessions are par for the course for the U.S. economy over multiple decades. No amount of monetary policy maneuvering can stop economic contractions from occurring every now and then.

At the same time, Berkshire's chief understands that downturns are short-lived. Since World War II ended 80 years ago, all 12 U.S. recessions have resolved in two to 18 months. In comparison, there have been two periods of economic growth that surpassed 10 years. The U.S. economy spends considerably more time expanding than contracting, which is why, even if he's not buying much because of premium stock valuations, Buffett won't bet against America.

The same principles apply to the stock market.

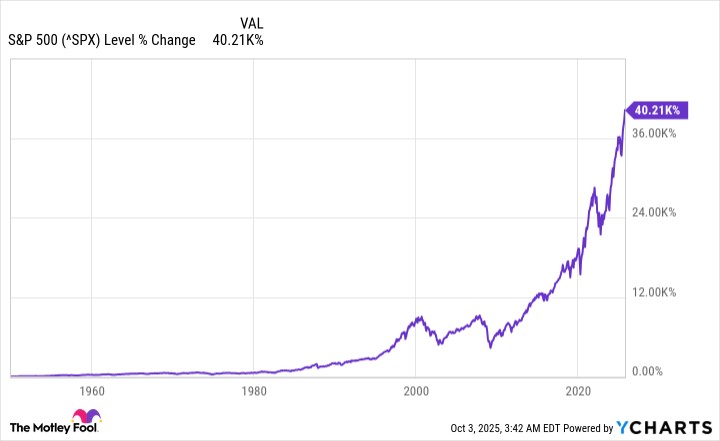

Patience and perspective are the greatest allies of investors. ^SPX data by YCharts. S&P 500 return from Jan. 3, 1950 through Oct. 2, 2025.

Based on data published on social media platform X in June 2023 by Bespoke Investment Group, the average S&P 500 bear market since the start of the Great Depression in September 1929 has lasted "just" 286 calendar days, or approximately 9.5 months. Only eight of the 27 bear markets spanning close to 94 years lasted at least one year.

On the other hand, the typical S&P 500 bull market stuck around 3.5 times longer than the average bear market (1,011 calendar days).

Warren Buffett and his successors are likely simply waiting for price dislocations to present themselves before pouncing. Though it may take awhile before valuations make sense again, being a long-term optimist undeniably puts Wall Street's numbers game in Warren Buffett's (and investors') corner.