3 Reasons You'll Regret Not Buying Taiwan Semiconductor Stock Before 2025 Is Over

台積電(TSM)在 2025 年的股值幾乎增長了 50%,預計將進一步增長。投資的主要原因包括受客户如 Nvidia 推動的芯片需求上升、在美國設施的重大投資以降低風險,以及在芯片技術上的持續創新,包括即將推出的 2nm 芯片,提供能效改進。這些因素使台積電成為希望利用不斷增長的半導體市場的投資者的強勁買入選擇

台積電(TSM 3.74%) 到目前為止在 2025 年表現出色,今年上漲近 50%。然而,我仍然認為這隻股票在今年年底和 2026 年還有更大的上漲空間。

我有三個理由説明台積電的股票是一個絕佳的買入機會,投資者現在採取行動,在市場其他人之前搶購股票是明智的選擇。

圖片來源:Getty Images。

1. 芯片需求增加

台積電最大的客户之一是 英偉達。台積電為其客户製造芯片,因為他們自己沒有能力生產。因此,當像英偉達這樣的客户談論巨大的增長時,台積電將受益。

在英偉達的第二季度電話會議上,英偉達管理層指出,他們預計全球數據中心資本支出將從 2025 年的 6000 億美元增長到 2030 年的 3 萬億到 4 萬億美元。這是巨大的增長,如果實現,將為台積電帶來巨大的增長。

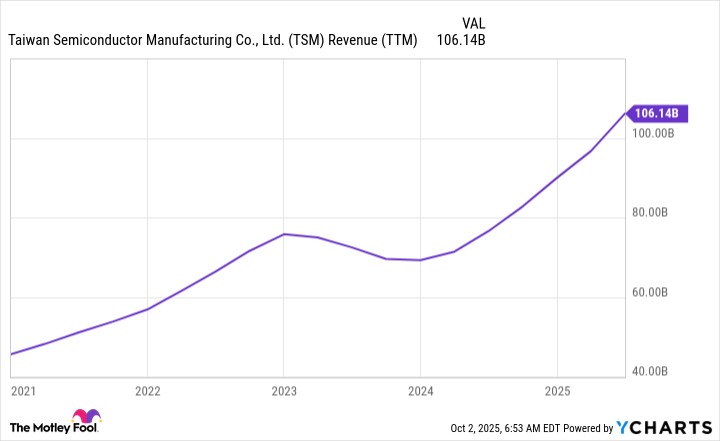

TSM 收入(TTM)數據來自 YCharts

這並不是唯一一個使台積電受益的趨勢。

如果你看看其他有前景的技術,如自動駕駛、量子計算和類人機器人,所有這些技術都需要先進的芯片,這些芯片很可能來自台積電。

對台積電的投資是一個賭注,賭我們將使用更多更先進的芯片,數量也會增加,這在我看來是一個顯而易見的預測。因此,僅憑需求,台積電似乎就是一個絕佳的買入機會。

2. 台積電在美國設施上投資鉅額資金

台積電還在其基地島之外擴展,在包括美國在內的多個國家建立設施。雖然有人可能將美國的關税政策視為原因,但投資者應該為這一擴展歡呼。投資台積電的最大風險之一是對大陸中國接管的恐懼。這將導致股價下跌,但如果台積電在世界其他地方有設施,這將減輕衝擊。

台積電在美國的新芯片設施上投資了 1650 億美元,如果公司發現自己沒有建立足夠的產能來滿足美國需求,這可能只是個開始。在其現有的美國設施中,台積電據報道已經售罄了 2027 年的芯片產能,因此對美國生產的芯片有明顯的需求。

增加美國的生產對美國公司和台積電都是好事,我認為這使其成為一個引人注目的投資股票。

3. 台積電始終在創新

台積電成為頂級芯片代工廠的原因之一是其持續改進和創新的文化。儘管台積電擁有領先的 3nm(納米)芯片節點,但它正在開發具有令人印象深刻特性的更先進的芯片節點。今年,台積電計劃推出其 2nm 芯片。

這個芯片節點有一個令人印象深刻的改進:當配置為與 3nm 芯片以相同速度運行時,它將消耗 25% 到 30% 更少的電力。隨着數據中心能源消耗變得越來越重要,這一創新將推動客户升級其芯片技術以實現節能。台積電並沒有止步於此。明年,它計劃發佈其 A16 芯片節點,該節點將在新 2nm 節點的基礎上提供 15% 到 20% 的功耗改進。

台積電始終致力於開發最先進的技術,而不滿足於現狀,這是它成為最受歡迎的半導體代工廠之一的原因之一。我認為這也使其成為一個強勁的買入機會,因為先進的芯片將比其前身更昂貴,從而推動台積電的收入和利潤增長。