Investment banks collectively bullish, Dell's stock price target raised consecutively, stock price surged 9% in a single day

On Wednesday, UBS Group significantly raised its target price for Dell from $155 to $186, an increase of 20%, while maintaining a buy rating. Previously, Mizuho Securities also raised its target price from $160 to $170, and Melius Research even set a target price of $200. These adjustments reflect analysts' general belief that Dell's leadership position in the enterprise AI sector will translate into sustainable revenue and profit growth

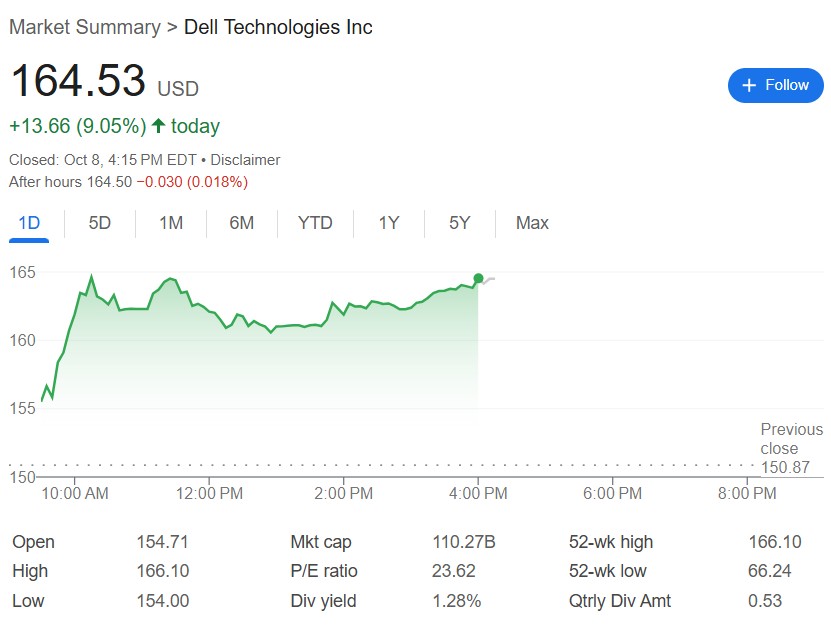

Dell Technologies' stock price has recently continued to strengthen, with multiple investment banks raising their target prices, reflecting analysts' strong confidence in the company's AI business growth prospects.

On Wednesday, UBS Group significantly raised Dell's target price from $155 to $186, an increase of 20%, while maintaining a buy rating. Previously, Mizuho Securities also raised its target price from $160 to $170, and Melius Research even set a target price of $200.

These adjustments reflect analysts' general belief that Dell's leadership position in the enterprise AI sector will translate into sustainable revenue and profit growth. Dell's stock price rose over 9% on Wednesday, with a market capitalization reaching $110 billion, having accumulated a 110% increase over the past six months.

(Dell Technologies intraday stock price trend)

(Dell Technologies intraday stock price trend)

Wallstreetcn previously mentioned that Dell significantly raised its performance guidance for the next four years, while committing to return value to shareholders through continuous dividend growth. It also successfully completed a $4.5 billion issuance of senior notes, providing ample funding support for its future development.

Financial Targets Significantly Raised, AI Servers as Growth Engine

Dell has officially raised its long-term financial guidance for the fiscal years 2026 to 2030, sending a clear growth signal to the market. The company expects:

- An average annual compound revenue growth rate (CAGR) of 7-9%, significantly higher than the previous forecast of 3-4%.

- An increase in the annual non-GAAP diluted earnings per share (EPS) growth target nearly doubling to 15% or higher.

In addition to revenue and profit growth, Dell also committed to using approximately 80% of its annual free cash flow to return value to shareholders. The company plans to maintain at least a 10% annual growth in quarterly dividends until the fiscal year 2030.

To support its financial strategy, Dell recently completed a total of $4.5 billion in senior notes issued in four batches, with maturity dates ranging from 2029 to 2036, further optimizing its capital structure.

The core driver of Dell's performance growth comes from its Infrastructure Solutions Group (ISG), particularly the AI server business.

The company expects the ISG department's average annual compound growth rate to reach 11-14%, while the growth rate in the AI server segment is expected to be even more impressive, reaching 20-25%.

Mizuho analysts pointed out that given Dell's leading position in the enterprise AI market and the expectation that about 85% of customers will deploy generative AI on-premises in the next two years, this forecast may even be conservative.

In contrast, Dell's Client Solutions Group (CSG) is expected to achieve stable annual growth of 2-3%.

Reportedly, the growth strategy for this department will focus on gaining more market share in the high-end commercial PC market. In terms of profit margins, Dell expects the long-term operating profit margin of its ISG division to be between 10-14%, consistent with or slightly improved from the estimated level of about 11.5% for the current quarter.

Investment Banks Are Optimistic

Dell's strong performance in the AI sector and its raised financial guidance have garnered unanimous optimism from investment banks. Specifically:

UBS

- Raised the target price by 20% to $186, citing expectations that Dell's AI server revenue can achieve sustainable growth of 20%-25% without significantly impacting operating profit margins.

- The firm also raised its long-term EPS compound annual growth rate forecast for Dell from 7% to at least 12%.

Melius Research

- Increased the target price from $172 to $200, believing that corporate adoption of AI will drive Dell to achieve faster-than-expected EPS growth.

Mizuho

- Raised the target price from $160 to $170 and maintained an "Outperform" rating, with its report highlighting Dell's strong momentum in enterprise and Sovereign AI sectors.

Raymond James

- Maintained its "Outperform" rating and a target price of $152, noting that the AI-related business activities disclosed by the company during the analyst meeting have significantly exceeded expectations