Gold Is Obliterating the S&P 500, the Nasdaq-100, and even Nvidia Right Now. Here's a Simple Way to Buy It

Gold has outperformed major stock indices in 2025, returning 53% compared to the S&P 500's 15% and Nasdaq-100's 20%. This surge is attributed to political uncertainty and rising government debt in the U.S. The SPDR Gold Trust (GLD), with $131 billion in assets, offers an easy way to invest in gold without the challenges of physical storage. While it has a 0.4% expense ratio, it allows investors to benefit from gold's value increase as a hedge against inflation and economic instability, making it a recommended addition to a diversified portfolio.

Stock market investors are having a pretty good year because the S&P 500 (^GSPC -0.28%) is up 15% so far, and the tech-heavy Nasdaq-100 has climbed by 20%. Investors with a high degree of exposure to powerful trends like artificial intelligence (AI) might be faring even better, with shares of leading chip maker Nvidia soaring by 37% year-to-date.

However, one shiny commodity that produces no revenue and no earnings is crushing the stock market in 2025. Gold has returned a whopping 53% so far this year, which is significantly higher than its average annual gain of 8% over the last 30 years. Heightened political uncertainty in the U.S. and soaring government debt seem to be fueling the recent rally, and neither issue appears to be going away.

Investing in gold has never been easier thanks to the availability of exchange-traded funds (ETFs), which directly track its performance. The SPDR Gold Trust (GLD -1.85%) is the largest in the world with $131 billion in assets under management, and here's why it might be a great addition to any diversified portfolio.

Image source: Getty Images.

The perfect economic and political environment for gold

Gold isn't nearly as useful as other commodities in industrial settings. Small quantities of the shiny metal can be found in semiconductors because of its electrical conductivity, and it's also very popular in the jewelry industry.

However, gold's status as a store of value dates back thousands of years, mainly because of its scarcity. According to the World Gold Council, just 216,000 tonnes have been pulled out of the ground throughout history, whereas for some perspective, around 1.7 million tonnes of silver have been mined.

Gold is considered so reliable as a store of value that many countries pegged the value of their domestic currencies to it, including the U.S. which was on the gold standard until 1971. Under the gold standard, a country had to have physical gold to back up its currency reserves. In other words, a government couldn't print more money unless it had an equal amount of gold to match, which kept a lid on inflation.

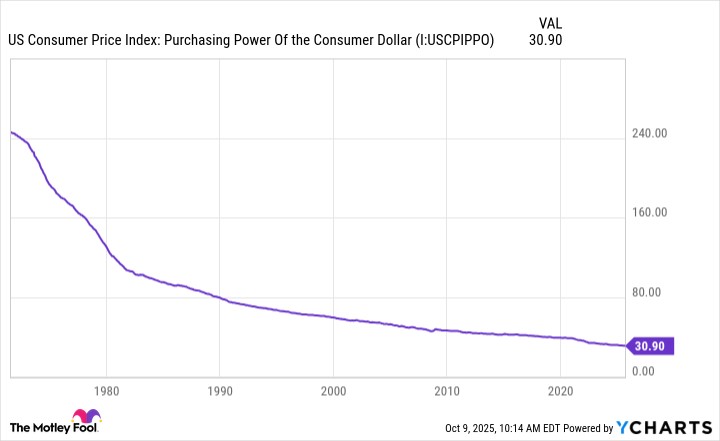

Therefore, it's no surprise the U.S. dollar has lost almost 90% of its purchasing power since moving off the gold standard 54 years ago. The U.S. government now continuously borrows money to fund its growing liabilities, catapulting the national debt to a record $37.8 trillion. The budget deficit was a whopping $2 trillion in fiscal 2025 alone (which ended on Sept. 30).

Investors fear bringing the situation under control will require a sharp increase in money supply, because creating inflation increases the tax base and, therefore, government revenue, which helps reduce debt. This is terrible for regular people participating in the economy, because it destroys their purchasing power.

US Consumer Price Index: Purchasing Power Of the Consumer Dollar data by YCharts

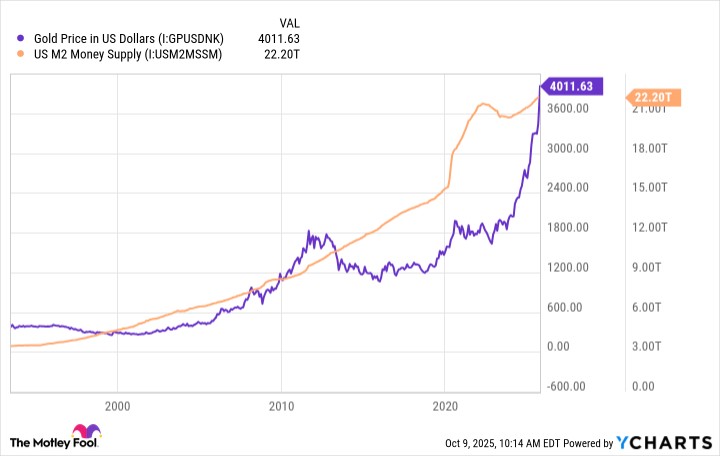

Gold remains the ultimate hedge against the inflation caused by reckless government spending and subsequent money printing, even though it no longer plays a central role in the financial system. Since the shiny metal is priced in U.S. dollars and has no revenue or earnings, it tends to rise in value simply because the amount of fiat currency sloshing around the economy continues to grow.

Gold Price in US Dollars data by YCharts

The SPDR Gold Shares Trust could be a great buy

Owning physical gold is the surest way to profit from its increasing value. However, this strategy isn't always practical because the metal has to be stored securely (with insurance), and selling it can be a challenge especially in large quantities. Buying the SPDR Gold Trust can solve those problems, because there is no physical storage required, and investors can liquidate their position with the click of a button.

Investors will pay a fee for those benefits. The SPDR ETF has an expense ratio of 0.4%, which is the proportion of the fund deducted each year to cover management costs. In dollar terms, an investment of $100,000 would incur around $400 in annual fees.

That isn't the only drawback. Although the ETF is backed by actual gold reserves, shareholders aren't entitled to take delivery of any physical bullion. They will still profit from gold's upside in exactly the same way, so this won't be an issue unless the world suffers a catastrophic event that prevents people from accessing their financial assets.

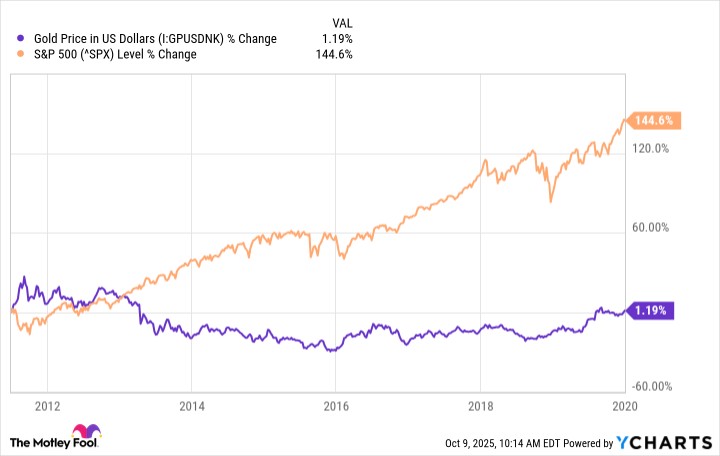

With all of that said, buying the SPDR Gold Trust is the simplest way for most investors to participate in gold's upside, but they should only own it as part of a diversified portfolio of other assets like stocks. As I mentioned earlier, gold has delivered a compound annual return of around 8% over the last 30 years, which isn't bad, but there were lengthy periods where it did nothing at all.

For example, had you bought gold in June 2011, you would have earned no return for nearly an entire decade. Meanwhile, the S&P 500 climbed by a whopping 144% over the same period.

Gold Price in US Dollars data by YCharts

Therefore, while it might be tempting to chase gold's eye-popping 53% gain this year, there is a real chance it will deliver mediocre returns for the next several years, so keep your position size small and stay diversified.