Behind the "upgrade" of China-U.S. tariffs

Trade friction between China and the United States has intensified, with Trump threatening to impose a 100% tariff on all Chinese products starting November 1, leading to a sharp decline in U.S. stocks. Since October, there have been multiple frictions between the two sides regarding shipping costs and rare earth export controls. China's Ministry of Transport has decided to impose additional port fees on U.S. vessels as a countermeasure. At the same time, the rare earth export control policy is also being upgraded, requiring multinational companies to obtain permission to sell products containing Chinese rare earths. These measures have further strained China-U.S. trade relations

1. What Happened?

Since October, there have been increasing signs of friction between China and the United States in several areas, including shipping costs, rare earth export controls, and antitrust issues, culminating yesterday when Trump threatened to impose an additional 100% tariff globally, causing a sudden "escalation" in US-China tariffs.

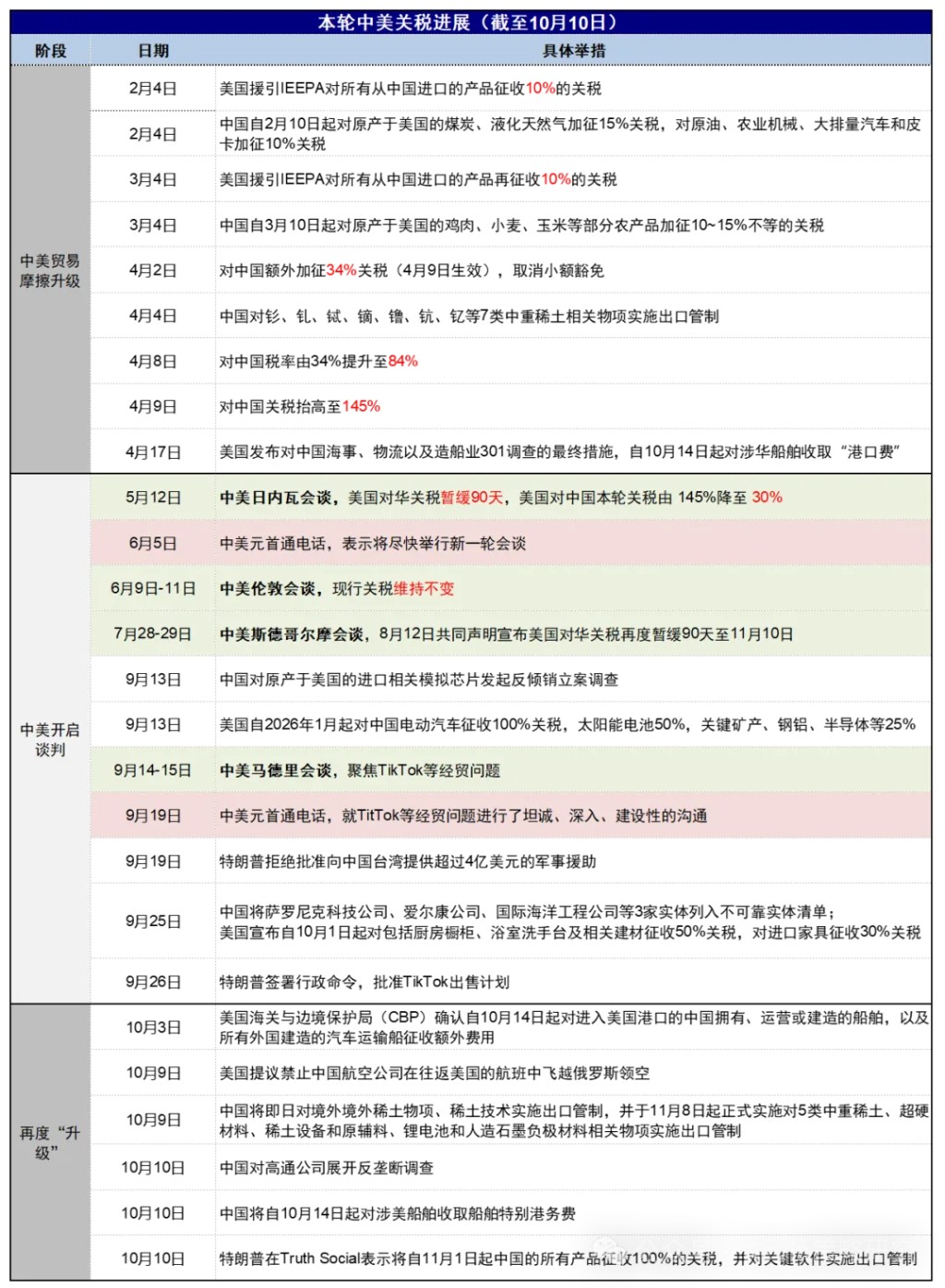

This includes both China's "first move" (such as rare earth controls) and countermeasures against US policies (such as shipping port fees). In chronological order:

1) "Port Fees": On October 3, the U.S. Customs and Border Protection (CBP) confirmed that starting October 14, additional fees would be imposed on Chinese-owned, operated, or constructed vessels entering U.S. ports, as well as all foreign-built car carriers. This policy began last April when the U.S. initiated a 301 investigation into China's maritime, logistics, and shipbuilding industries, and officially announced the collection of "port fees" after a 180-day transition period on April 17 this year. In response, the Chinese Ministry of Transport announced on October 10 that starting October 14, special port fees would be charged to U.S. vessels. This is more of a symbolic countermeasure with limited substantive impact on the U.S.

2) Rare Earth Export Controls: Rare earth controls appeared on the "negotiation table" as a "first move" back in April, but a series of measures on October 9 were more severe. Not only will export controls be implemented on superhard materials, certain rare earth equipment and raw materials, five types of medium and heavy rare earths, lithium batteries, and artificial graphite anode materials starting November 8, but controls will also be imposed immediately on overseas rare earth exports and rare earth technology. The new regulations require that if the Chinese rare earth minerals in products sold by multinational companies account for 0.1% or more of the product's value, permission from Beijing is required, which will challenge the key supply chains of multinational tech companies. This policy has greater "lethality" and is a major excuse for Trump's comprehensive tariff increases.

3) Further Tariff Increases: On the evening of October 10, Trump threatened to impose a 100% tariff on all products from China starting November 1 and to implement export controls on key software. If enacted, the tariff rate on China would rise from the current 50-60% (13-20% in 2018 + 20% for fentanyl + 10% for reciprocal tariffs + 232 industry tariffs) to 180% or even higher. As a result, the U.S. stock market plummeted on Friday.

2. Timeline of US-China Trade Friction

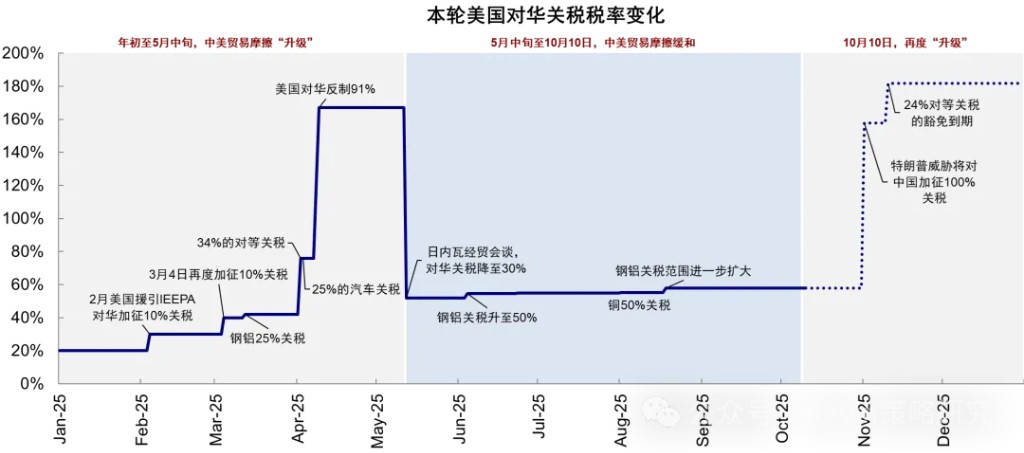

Since Trump's election, this round of US-China tariff friction has gone through three stages: escalation, easing, and recent "escalation":

1) Continuous Escalation from January to April: In February and March, Trump imposed a 10% tariff on Chinese imports twice, citing "fentanyl," and in April, he imposed a 34% "reciprocal tariff" on China, which subsequently escalated to 91%, causing the tariff rate imposed by the U.S. on China to reach as high as 147% at one point (145% comprehensive tariff + 2% specific industry tariff under Section 232) The global market plummeted as a result, with the U.S. experiencing a "triple kill" of stocks, bonds, and currencies at one point.

2) Gradual easing from May to September: China and the U.S. initiated a trade negotiation mechanism, and on May 12, U.S.-China tariffs were significantly "downgraded" after talks in Geneva, with the U.S. reducing tariffs on China to 30%. The asset implications of the "downgrade" of U.S.-China tariffs followed three rounds of talks in London (June), Stockholm (late July), and Madrid (September). The leaders of both countries also had two phone calls, particularly the call on September 19, which reached a consensus on TikTok and signaled a possible direct meeting, marking the most relaxed phase of U.S.-China tariffs.

3) "Upgrade" again in October. Although this tariff escalation can be considered "justified," it was still unexpected and a significant "setback" compared to the market's earlier expectations of reaching a broad trade and investment agreement, canceling fentanyl tariffs, and even a direct meeting.

III. Possible future developments?

The sudden escalation of tariffs was indeed surprising, but it also reflects the complexity of negotiations and the difficulty of the game.

So how might things evolve from here? Will it be a means to raise stakes to facilitate negotiations that ultimately leads to compromise, or will it simply escalate further, even leading to a complete "breakdown"?

First of all, the characteristics of this matter itself determine that there will inevitably be significant variables, just like the recent unexpected changes. However, if one must boldly speculate, the possibility of both sides sitting down again to negotiate and reaching some degree of compromise is not small, and may even be quite large. Otherwise, why would Trump set the effective date for the new tariffs on November 1, right after the APEC meeting (October 31 - November 1)?

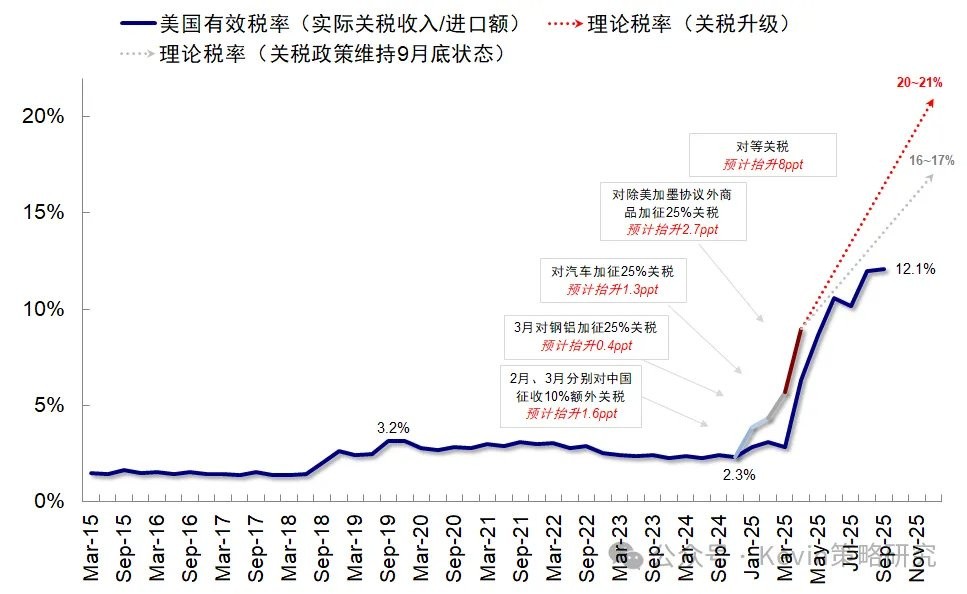

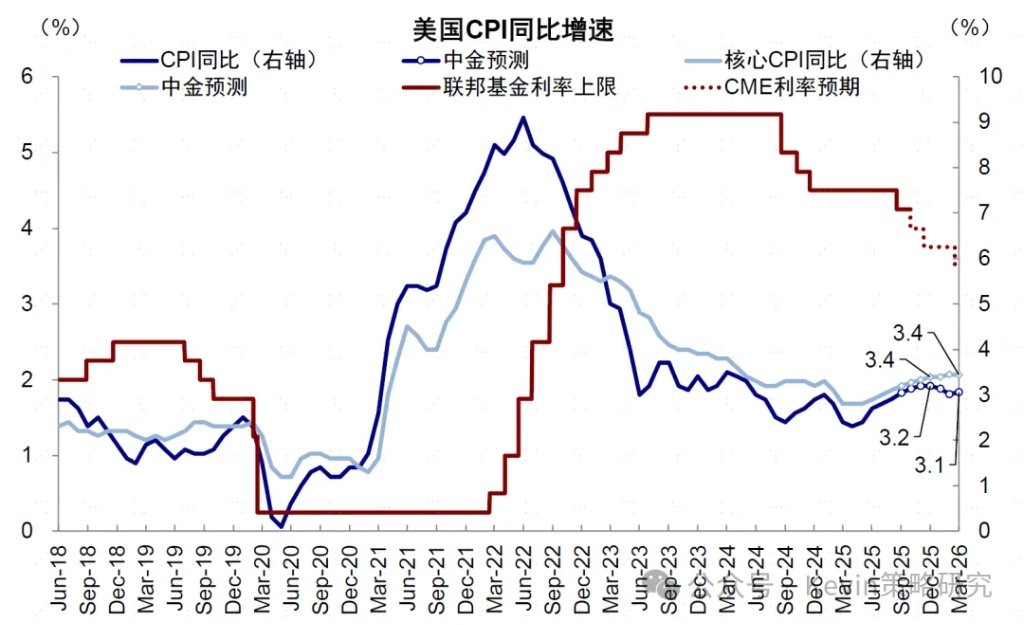

An undeniable reality is that "irrational" high tariffs are an unbearable burden for both sides, akin to a "trade embargo." On one side is the supply shock, such as the transmission chain affecting U.S. inflation and U.S. Treasury yields, and on the other side is the demand shock. Our preliminary calculations suggest that a 100% additional tariff on China would raise the effective tax rate in the U.S. from the current 16-17% to over 20% or even higher, pushing core CPI from the current expected 3.4% to 3.5% or even higher.

It should be noted that the more evenly matched both sides are, and one side has a trump card and confidence, but the consequences of escalation are catastrophic, the more likely a compromise and balance will be reached, even if it is an unwilling and fragile balance, similar to "nuclear deterrence." Otherwise, a one-sided situation would render negotiations unnecessary. However, it is also important to note that short-term balance is a reluctant choice under evenly matched conditions, and long-term variables and uncertainties still exist, and may even increase.

It should be noted that the more evenly matched both sides are, and one side has a trump card and confidence, but the consequences of escalation are catastrophic, the more likely a compromise and balance will be reached, even if it is an unwilling and fragile balance, similar to "nuclear deterrence." Otherwise, a one-sided situation would render negotiations unnecessary. However, it is also important to note that short-term balance is a reluctant choice under evenly matched conditions, and long-term variables and uncertainties still exist, and may even increase.

Additionally, from various dimensions such as expected sentiment, market environment, macro environment, and policy environment, there are many differences between the current situation and April, which will also affect the market's reaction.

Author of this article: Liu Gang Kevin, Source: Kevin Strategy Research, Original Title: "Behind the 'Upgrade' of China-U.S. Tariffs"

Risk Warning and Disclaimer

The market has risks, and investment requires caution. This article does not constitute personal investment advice and does not take into account the specific investment goals, financial situation, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their specific circumstances. Investment based on this is at one's own risk