年底前 “两次降息” 中至少有一次 50 基点降息?期权市场下注美联储 “做更多”

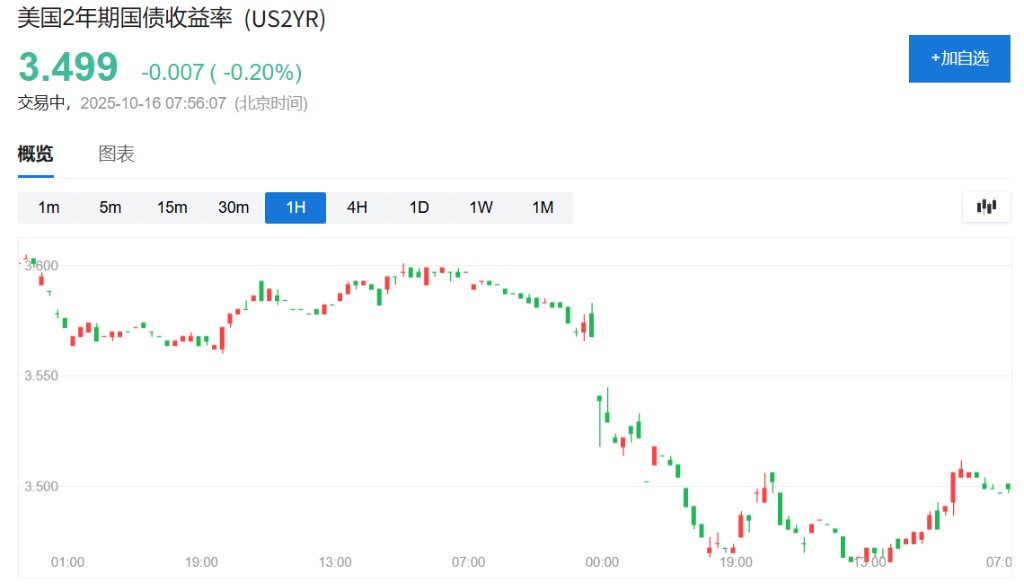

近期与担保隔夜融资利率 (SOFR) 挂钩的期权市场显示,交易员正在为美联储 10 月或 12 月会议降息 50 个基点建仓。12 月 SOFR 期权的未平仓合约大幅飙升。这一看涨情绪也体现在现货市场,美国两年期国债收益率近期跌至年内低点 3.5% 附近。

期权市场交易员正押注美联储在年底前至少进行一次 50 个基点的大幅降息,这一预期比利率互换市场当前定价的两次 25 个基点降息更为激进。

近期与担保隔夜融资利率 (SOFR) 挂钩的期权市场显示,交易员正在为美联储 10 月或 12 月会议降息 50 个基点建仓。

12 月 SOFR 期权的未平仓合约大幅飙升,这些期权在 12 月 10 日政策公布后两天到期,成为押注今年剩余两次会议的理想工具。这一看涨情绪也体现在现货市场,美国两年期国债收益率近期跌至年内低点 3.5% 附近。

尽管美国政府长达数周的关门推迟了就业等关键数据发布,但市场预期一旦政府重新开放,大量经济数据将提供更多经济疲软证据,从而支持更多降息。

期权押注集中于年底大幅降息

期权市场是观察交易员预期的重要窗口,近期迹象清晰地指向了对美联储采取更激进行动的押注。

与 12 月 SOFR 挂钩的期权出现了明显的买盘,其未平仓合约——衡量交易员持有新增风险的指标——急剧上升。由于这些期权合约在 12 月 10 日美联储政策声明发布两天后到期,它们成为了押注年内剩余两次会议政策走向的理想工具。

本周的交易延续了上周以来的趋势,交易员们买入了多种旨在对冲 “鸽派情景”(例如 50 个基点降息)的期权结构。

具体交易流水显示,有资金买入了 96.50/96.5625 和 96.50/96.625 的看涨期权价差组合,周一还有买家购入了 96.5625/96.75 的看涨期权价差组合。这些交易流均指向了在 10 月或 12 月会议上进行 50 个基点降息的可能性。

要理解这些押注,首先需要了解 SOFR。SOFR(Secured Overnight Financing Rate)即有担保隔夜融资利率,是反映机构以美国国债为抵押进行隔夜借款成本的关键利率。由于它基于每日万亿美元级别的真实交易,且有国债作为担保,其信用风险极低。

SOFR 期权,就是基于 SOFR 利率期货的金融衍生品。简单来说,交易员通过买卖 SOFR 期权,来押注未来短期利率的走向。利率期货的价格与利率本身走势相反,价格上涨意味着市场预期利率将下降。

因此,当交易员大举买入 SOFR 看涨期权时,他们实际上是在押注美联储将要降息。押注一系列高执行价的看涨期权,则意味着他们认为降息的幅度可能很大。

多重指标显现鸽派倾向

除了 SOFR 期权市场,其他多个市场指标也反映出投资者的鸽派倾向。

根据摩根大通截至 10 月 14 日当周的客户调查,投资者持中性仓位的比例升至一个月高点,而空头仓位则下降了 4 个百分点,显示出市场做空利率(即押注加息)的意愿正在减弱。

在美国国债期权市场,用于对冲 10 年期美债期货价格上涨(即收益率下跌)的看涨期权,其相对于看跌期权的溢价已升至 4 月以来的最高水平。

这表明,交易员愿意支付更高的成本来防范债券市场因降息预期而出现反弹的风险。先锋集团(Vanguard)的投资组合经理 John Madziyire 表示:

考虑到风险的平衡,你确实希望有一点偏向做多的倾向。