The "ultimate solution" for powering AI? A detailed explanation of SMR (Small Modular Reactor technology)

JPMorgan Chase believes that to meet the surging power demand from AI and data centers, SMR (Small Modular Reactors) is seen as a key solution. Its core advantages lie in its small size, modular design, and flexible deployment. Although some projects have been licensed, commercialization still faces multiple challenges, including intense competition in technological routes, supply chain bottlenecks (especially HALEU fuel), regulatory issues, and unverified economic viability

Author: Dong Jing

Source: Hard AI

Against the backdrop of accelerating global electricity demand, Small Modular Reactors (SMRs) are becoming a key solution to meet the needs of data centers, industrial manufacturing, and electrification.

On October 18, JP Morgan stated in its latest research report that this technology aims to break through the economic and construction bottlenecks of traditional large nuclear power plants through simplified design, standardization, and factory manufacturing, opening up new pathways for clean baseload power supply.

JP Morgan noted that there are currently 99 SMRs in active development worldwide, but only 7 are under construction or in operation. The concepts of air-cooled and water-cooled SMRs are leading in recent deployments. The International Energy Agency (IEA) predicts that if deployment goes smoothly, by 2040, SMRs could account for 10% of global nuclear power capacity, with the United States contributing 20% of that growth.

The report pointed out that the executive orders of the Trump administration have injected strong momentum into the development of SMRs. The new policy prioritizes civilian nuclear energy as a matter of national and economic security, requiring federal agencies to accelerate the deployment of advanced reactors, simplify regulatory reviews, and open government fuel reserves. Regulatory reforms will compress the licensing review time to 18 months, with the goal of having three advanced reactors operational by July 2026, while expanding investment and production tax credits to significantly improve project economics and reduce licensing risks.

However, JP Morgan believes that the successful deployment of SMRs still relies on multiple factors such as government support, technological iteration, supply chain construction, and regulatory licensing. Next, we will analyze in detail the SMR technology that may become the ultimate solution for AI power supply through JP Morgan's research report.

Core Advantages and Market Positioning of SMR Technology

The report states that SMRs redefine nuclear energy application scenarios through five core features:

The small design allows for flexible deployment in various locations; modular construction supports on-site assembly to reduce costs; dual installation modes for off-grid and grid-connected operations; fuel cycle lasting up to 30 years; built-in passive cooling mechanisms to simplify design and reduce costs.

According to data from the Nuclear Energy Agency (NEA), SMR developers are mainly concentrated in the United States, Canada, and Europe. By reactor concept classification, the recent market is dominated by water-cooled reactors, which hold the largest share, followed by air-cooled and molten salt cooling designs. From the perspective of site owners, utility companies, industrial users, and government agencies are the main customer groups, with rapidly growing demand from data centers.

The unique value of SMRs lies in meeting diverse energy needs. High-temperature gas-cooled reactors can provide process heat above 750 degrees Celsius, suitable for hydrogen production, district heating, and industrial applications that traditional large reactors find difficult to cover. Although the licensing progress of fast neutron spectrum SMR designs is limited, they have significant technical advantages in fuel efficiency and cost control, covering various concepts such as gas cooling, heat pipes, metal cooling, and molten salt cooling.

Main Technical Routes and Development Progress

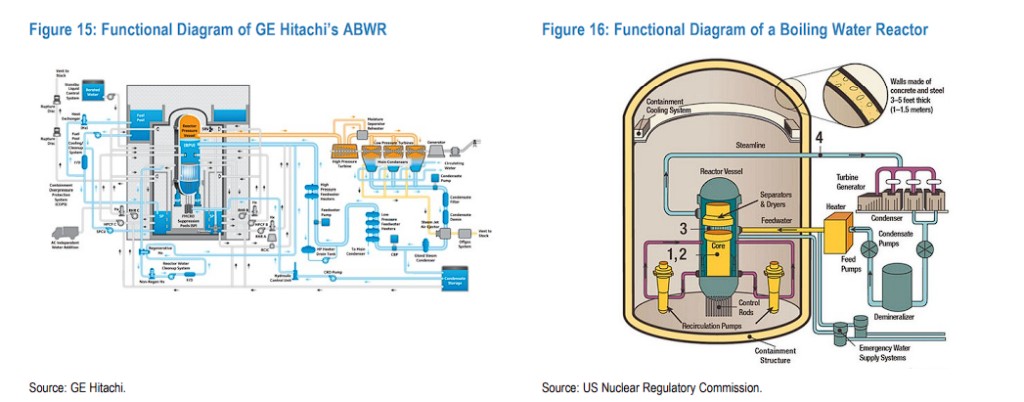

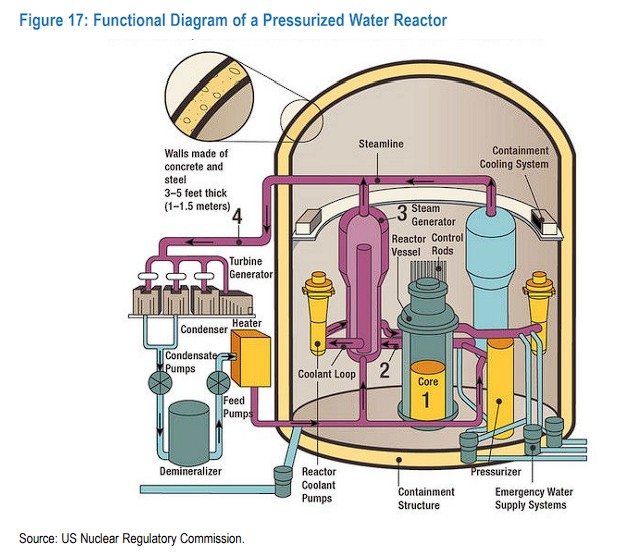

SMR technology is divided into five major concepts based on coolant type: water-cooled, molten salt cooling, gas-cooled, heat pipe cooling, and metal cooling. Water-cooled reactors represent the majority of recent concepts, with light water reactors (LWRs) being the closest to recent deployments. Heat pipe and metal cooling reactors represent more cutting-edge technological development directions Light Water Reactor adopts mature technology, including two types: Boiling Water Reactor (BWR) and Pressurized Water Reactor (PWR). NuScale's 50 MW and 77 MW PWR designs are the only SMRs that have received Standard Design Approval from the U.S. Nuclear Regulatory Commission (NRC), leading the regulatory process. GE Hitachi Nuclear Energy's BWRX-300 Boiling Water Reactor has submitted a construction permit application to the Tennessee Valley Authority (TVA), becoming the first utility company in the U.S. to submit an SMR construction permit.

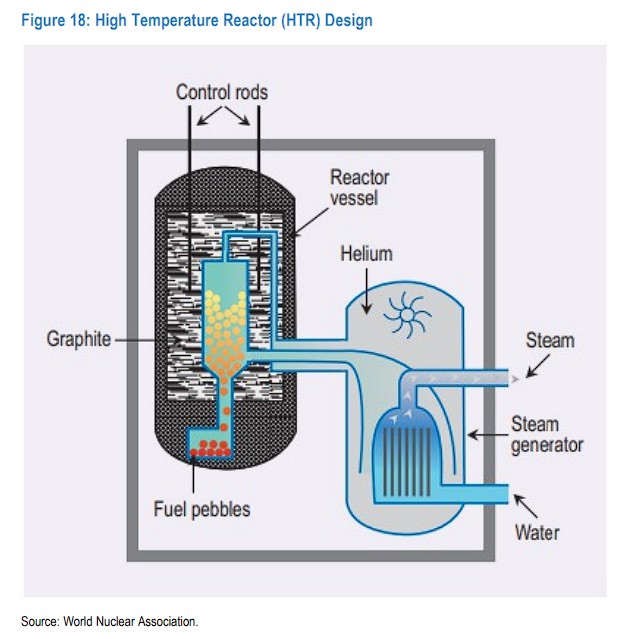

High-Temperature Gas-Cooled Reactor (HTGR) uses helium as a coolant, and ceramic-coated fuel can produce high temperatures of about 750 degrees Celsius. X-Energy's Xe-100 (80 MW), Ultra Safe Nuclear's MMR (5 MW), and Radiant's 1 MW design represent major developers in this field. This type of reactor performs excellently in industrial applications but is limited by a shortage of High-Assay Low-Enriched Uranium (HALEU) fuel supply.

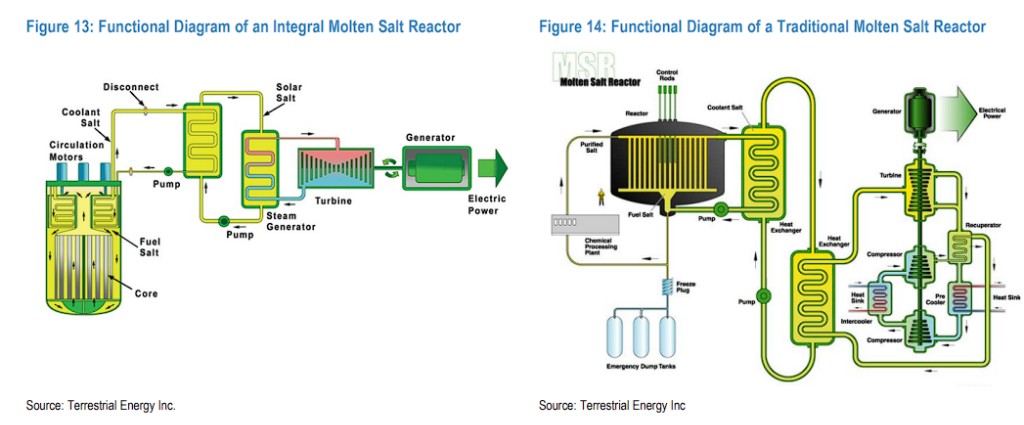

Molten Salt Reactor (MSR) uses a mixture of fluoride salts as fuel and coolant, capable of operating at high temperatures and achieving efficient heat transfer. Kairos Power's 140 MW FHR, Natura Resources' MSR-100, Terrestrial Energy's 195 MW Integral Molten Salt Reactor, and TerraPower's 345 MW Thermal Power Reactor represent this technological direction. Kairos has obtained NRC construction approval, becoming the first company in the U.S. to receive construction approval for a fourth-generation SMR.

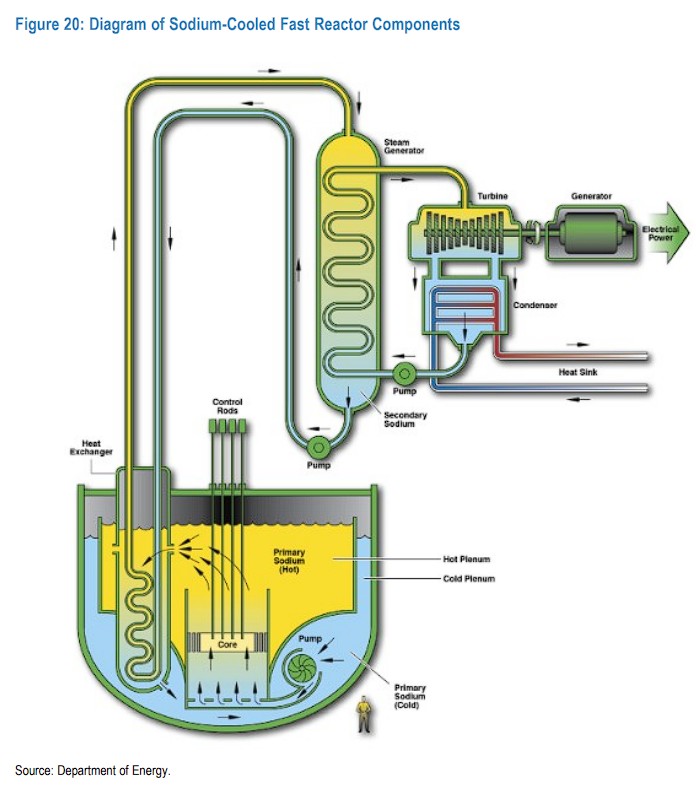

Sodium-Cooled Fast Reactor (SFR) uses liquid sodium as a coolant and operates under a fast neutron spectrum, enabling fuel reuse and reducing nuclear waste. Arc's ARC-100 (100 MW), Oklo's Aurora-INL (75 MW), and TerraPower's Natrium (345 MW) are major development projects. TerraPower's Natrium project is expected to be operational by 2032.

Heat Pipe Micro-Reactors use heat pipes to achieve high thermal conductivity, with effective heat transfer rates ranging from 5,000 to 200,000 watts per meter. Westinghouse's eVinci micro-reactor (5MW), Oklo's Aurora Powerhouse, Antares Nuclear's R1 micro-reactor, and Radiant Industries' Kaleidos micro-reactor (1.2MW) are under development.

Heat Pipe Micro-Reactors use heat pipes to achieve high thermal conductivity, with effective heat transfer rates ranging from 5,000 to 200,000 watts per meter. Westinghouse's eVinci micro-reactor (5MW), Oklo's Aurora Powerhouse, Antares Nuclear's R1 micro-reactor, and Radiant Industries' Kaleidos micro-reactor (1.2MW) are under development.

Regulatory Environment and Deployment Timeline

JP Morgan states that U.S. nuclear power plants must undergo safety, environmental, and antitrust reviews by the NRC, obtaining early site permits, design permits, construction permits, and operating permits. The traditional Part 50 pathway employs a stepwise licensing process, first obtaining construction permits and then applying for operating permits. The Part 52 pathway, introduced in 1989, allows applicants to obtain combined licenses (COL) for construction and operation when specific conditions are met, reducing default risk and increasing certainty.

Regulatory reforms under the Trump administration significantly accelerated the approval process. Executive orders require the Department of Energy and the NRC to set an 18-month review window, and after successfully completing the pre-application phase, some new designs may complete approval within 12 months. The NRC's combined licensing approach further shortens approval times by only reviewing the "incremental" differences between new submissions and already approved designs.

According to JP Morgan's research report, currently, NuScale's 50MW and 77MW light water pressurized reactor are the only SMR designs that have received NRC standard design certification.

Kairos Power obtained a construction permit for its fourth-generation SMR in December 2023, with construction starting in July 2024 and a target operation date in 2027.

TVA became the first U.S. utility to submit a construction permit application for GE Vernova's Hitachi BWRX-300 SMR technology.

Most competitors remain in the pre-application or pre-design permit application stages.

Surge in Data Center Power Demand Creates Market Opportunities

JP Morgan believes that hyperscale cloud service providers (Amazon, Google, Meta) may provide direct support for SMR projects to meet the clean energy data center demand. Google has signed a contract with Kairos Power to ensure SMR deployment by 2030, aiming for 500 megawatts of installed capacity by 2035.

The Department of Energy has listed sodium-cooled fast reactors, high-temperature reactors, and molten salt reactors for deployment observation by 2030. The World Nuclear Association tracks 25 SMR projects that are in pre-investment, cooperation agreements, project association, final investment decision, or construction stages. Kairos Power's Hermes molten salt-cooled reactor is the only project currently in the "under construction" phase.

NuScale, Oklo, Westinghouse, TerraPower, and X-Energy are the most active developers. These companies are advancing project financing and site selection through collaborations with large utility companies, industrial users, and government agencies. Some projects have received loan approvals and technical investment agreement support from the U.S. Department of Energy

Commercialization Still Faces Multiple Challenges

JP Morgan pointed out that the multitude of technological routes leads to intense competition, which may hinder any single technology from reaching commercial critical mass. Although the regulatory framework is evolving, it often lags behind the diversity and novelty of SMR technologies, especially with non-water-cooled and advanced designs facing licensing uncertainties and delays.

Uneven supply chain readiness poses a significant bottleneck. Many new fuel forms and reactor components have not yet achieved commercial-scale production. The limited supply of HALEU fuel presents a major obstacle to many advanced SMR concepts. According to the Nuclear Energy Institute (NEI), demand for HALEU in North America is expected to grow rapidly, but building supply capacity takes time.

Economic feasibility remains to be validated. Although SMRs seek economic advantages through factory manufacturing and modular design, the costs of the first reactor and economies of scale remain key tests. Analysis by BloombergNEF shows significant differences in progress among different developers across four dimensions: financing, regulation, projects, and timelines. NuScale leads in regulatory approvals, while X-Energy and Oklo excel in project pipelines and customer numbers.

International cooperation is crucial for accelerating SMR adoption and scalability. Currently, global SMR projects are mainly concentrated in North America, with over 30 projects at various stages of development in Canada and the United States. The 1.2 GW Darlington nuclear facility project, a collaboration between Ontario Power Generation and GE Hitachi, is scheduled to be operational by 2029 and will become the first SMR project to be realized in the Western world