Minsheng Securities: In the fourth quarter, the core inflation in the United States will face an upward turning point year-on-year

民生證券發佈研報指出,四季度美國核心通脹同比將面臨上行拐點,九月通脹只是數據衝擊的開始。預計通脹加速上行及就業數據好於預期將使美聯儲的寬鬆路徑更加謹慎,市場的盲目狂歡進入冷卻期,貴金屬和風險資產將震盪調整。四季度通脹壓力將進一步放大,可能導致美聯儲在 12 月或明年 1 月暫緩降息。

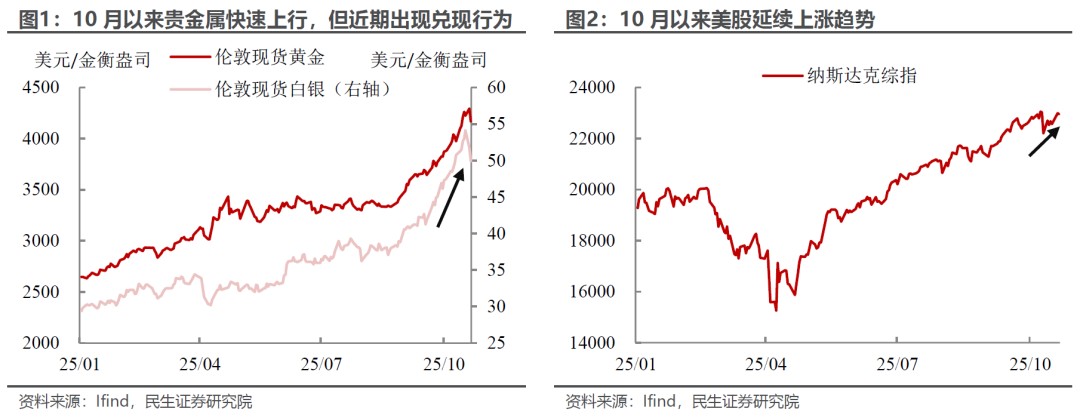

智通財經 APP 獲悉,民生證券發佈研報稱,九月通脹只是一系列 “數據衝擊” 的開始,四季度通脹的加速上行以及就業數據好於預期的可能,會使得美聯儲的寬鬆路徑更加謹慎,這意味着市場前期的 “盲目狂歡” 進入冷卻期,短期內貴金屬和風險資產震盪調整階段或將延續。

民生證券認為,四季度核心通脹同比將面臨上行拐點。隨着美國新一輪補庫需求釋放、關税落地後保税區庫存陸續離區,疊加企業利潤率稀釋,環比漲幅或進一步加快,這意味着四季度通脹壓力將進一步放大。在通脹加速上行的背景下,最終利率路徑可能不及市場預期的樂觀(當前市場定價至明年 1 月仍有 3 次降息)。四季度很可能出現預期的反向修正:降息後逐步修復的就業市場與加速上行的通脹並存,這或導致美聯儲在 12 月或明年 1 月暫緩降息。

民生證券主要觀點如下:

10 月以來,政府關門導致的數據缺失讓宏觀交易者們開進了 “伸手不見五指的迷霧” 中。依賴宏觀路標進行投資研究的市場參與者們,在失去方向感後只能攥緊方向盤一路往前疾駛而去。

因此我們看到,動量最強的貴金屬和風險資產加快上行的局面。但隨着即將到來的數據驗證,市場開始膽怯是否已在錯誤的方向上開出了很遠(盤面體現為獲利了結)。作為美國政府關門以來發布的首份官方通脹數據,9 月 CPI 的亮相對市場的影響不言而喻。

我們預計,在服務和商品的 “冷熱” 分化下,9 月核心 CPI 預計仍將保持温和增長,而鮑威爾近期的講話也透露出,就業市場的緊迫性暫時超過了對通脹上行的擔憂,因此這一份數據對 10 月基本定價的降息預期可能有擾動,但難以產生顛覆性的影響。

我們認為九月通脹只是一系列 “數據衝擊” 的開始,四季度通脹的加速上行以及就業數據好於預期的可能,會使得美聯儲的寬鬆路徑更加謹慎,這意味着市場前期的 “盲目狂歡” 進入冷卻期,短期內貴金屬和風險資產震盪調整階段或將延續。

具體來看,9 月通脹將呈現一副怎樣的圖景?我們預計,在能源和食品通脹推動下,9 月 CPI 將進一步上行至 3% 以上,這與高頻數據顯示的特徵基本一致。核心 CPI 增速預計持平前值,維持在 3.1% 的水平——儘管關税影響下商品價格持續上升,但住房等服務通脹的下行形成一定緩衝,兩者分化下核心 CPI 增速整體偏緩。

其中,商品漲價主要由兩方面因素推動:

一方面,新車型刺激購車需求,疊加 9 月底前税收抵免帶來的 “搶消費” 效應,汽車仍是核心商品回升的重要力量;

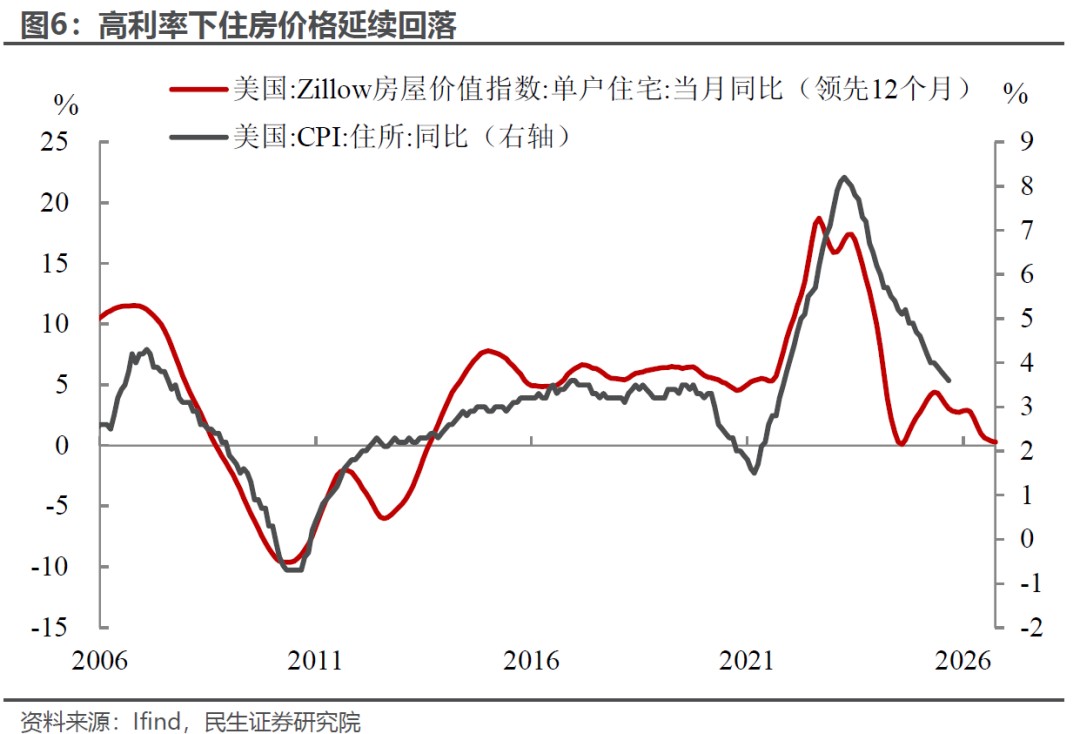

另一方面,關税對商品漲價的影響進一步顯現。從美國大型零售商產品價格(哈佛大學測算)來看,9 月美國進口相關商品的零售端價格再度上行,關税對價格的影響範圍和力度均有所擴大,預計傢俱、服裝、休閒產品等進口相關商品環比將保持温和增長。

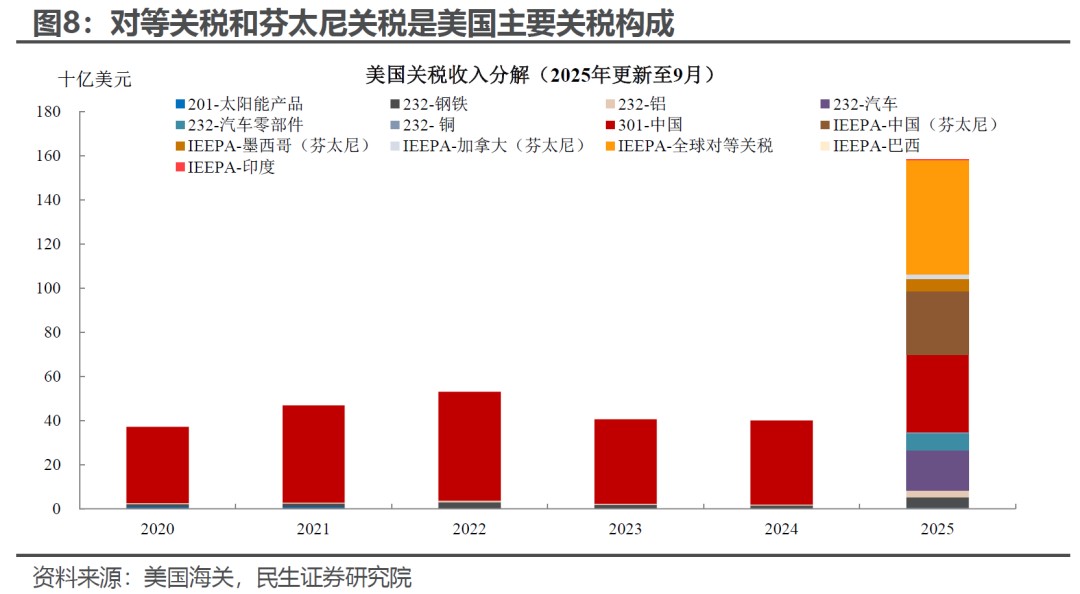

但服務通脹的放緩或能在一定程度上對沖商品通脹的上升壓力。尤其是高利率環境下,住房通脹持續走弱,根據 Zillow 房屋價格指數等高頻前瞻指標,住房 CPI 後續仍有較大下行壓力。此外,隨着暑期結束,出行旅遊帶動的運輸、休閒等服務價格呈現回落趨勢(如機票價格),從而部分對沖關税帶來的漲價動能。

綜上,9 月核心通脹有望延續温和上漲態勢,這也意味着市場基本定價的 10 月降息預期難以逆轉。短期來看,美聯儲對於就業市場風險的權衡暫時超過了通脹,近期鮑威爾也多次強調,勞動力市場出現越來越多疲軟跡象,即便在停擺期間缺乏政府數據的情況下,就業下行風險已明顯上升。至少站在當前節點,温和的通脹為美聯儲保留了 10 月降息的餘地,或可優先緩解就業問題。

那麼,如何判斷後續通脹與降息節奏?我們認為,四季度核心通脹同比將面臨上行拐點。即便假設核心 CPI 環比延續當前 0.3% 的温和增速,其同比增速也將於 10 月邁入上升通道,擺脱連續 3 個月的穩定狀態(3.1% 左右),10-12 月核心 CPI 同比預計分別升至 3.2%、3.4% 和 3.7%。

此外,我們此前報告也多次提到,前期 “搶進口” 產生的超額庫存和企業避税策略等,導致關税向成本端傳導偏慢。根據聖路易斯聯儲最新研究顯示,當前關税向價格的傳導僅約 35%,其中價格調整的滯後、企業競爭下的壓價行為等使得關税向消費端的轉嫁尚不明顯。隨着美國新一輪補庫需求釋放、關税落地後保税區庫存陸續離區,疊加企業利潤率稀釋,環比漲幅或進一步加快,這意味着四季度通脹壓力將進一步放大。

因此,即使 10 月如期降息 25bp,後續美聯儲寬鬆的路徑也會更加 “束手束腳”。在通脹加速上行的背景下,最終利率路徑可能不及市場預期的樂觀(當前市場定價至明年 1 月仍有 3 次降息)。四季度很可能出現預期的反向修正:降息後逐步修復的就業市場與加速上行的通脹並存,這或導致美聯儲在 12 月或明年 1 月暫緩降息。

當然,四季度通脹還面臨一個重要潛在擾動——特朗普關税判決,或為美聯儲提供更寬鬆的決策窗口。最高法院預計 11 月初啓動口頭辯論,隨後進行判決。若最終裁定違法,特朗普推動對等關税的努力將前功盡棄;儘管近期特朗普加快推出 232 關税作為替代和應急方案,但相較於全面的對等關税,行業關税對通脹的影響會相應減弱,這對美聯儲的降息決策反而更有助力。

而更重要的 “勝負手”——就業數據,一來可能被短期關門帶來的臨時 “政府部門失業” 擾動,二來公佈時間仍未可知,這讓市場的不確定性仍居高不下。