中信建投:重視液冷散熱板塊投資機遇

中信建投證券發佈研究報告,指出液冷技術在 ASIC 市場及國內市場的滲透將快速提升,預計 2025 年英偉達 AI 芯片液冷滲透顯著增加。隨着單芯片功耗上升和液冷產業鏈成熟,液冷市場規模將顯著增長。報告還強調金剛石材料在高效散熱中的重要性,因其優越的熱導率和適應性,未來在高端散熱市場具有廣闊空間。

智通財經 APP 獲悉,中信建投證券發佈研究報告稱,2025 年是英偉達 AI 芯片液冷滲透大幅提升的一年,同時隨着單芯片功耗的提升,後續液冷市場規模將明顯增長。而隨着 ASIC 機櫃方案逐步採用液冷以及國內廠商超節點方案的推出,同時伴隨液冷產業鏈成熟度的提升,液冷在 ASIC 市場以及國內市場的滲透預計也將快速提升,進一步打開市場空間。建議重視液冷板塊。

01 液冷散熱系列報告二:金剛石材料——高效散熱破局之選

隨着半導體產業更先進製程邁進,芯片尺寸縮小而功率激增,“熱點” 問題突出,芯片表面温度過高會導致安全性和可靠性下降,催生對高效散熱方案的需求。金剛石是理想散熱材料,熱導率可達 2000W/m・K,是銅、銀的 4-5 倍,也是硅、碳化硅等半導體材料的數倍至數十倍,且兼具高帶隙、極高電流承載能力、優異機械強度與抗輻射性,在高功率密度、高温高壓等嚴苛場景中優勢顯著。其應用形式包括金剛石襯底、熱沉片及帶微通道的金剛石結構,可適配半導體器件、服務器 GPU 等核心散熱需求。在製備上,化學氣相沉積法 (CVD) 為主流,可生產單晶、多晶、納米金剛石,國內外企業已開發相關產品。伴隨算力需求提升與第三代半導體發展,未來金剛石在高端散熱市場空間廣闊。

芯片 “熱點” 問題亟待解決。隨着半導體產業遵循着摩爾定律逐步向 2 納米、1 納米甚至是埃米級別邁進,尺寸不斷縮小,功率不斷增大,帶來了前所未有的熱管理挑戰。芯片在運行過程中會產生大量熱量,若散熱不及時芯片温度將急劇上升,進而影響其性能和可靠性。芯片內部熱量無法有效散發時,局部區域會形成 “熱點”,導致性能下降、硬件損壞及成本激增。

金剛石是良好的散熱材料。傳統金屬散熱材料 (如銅、鋁) 雖然導熱性能較好,但其熱膨脹係數與高導熱、輕量化要求難以兼顧。金剛石作為一種散熱材料,它的熱導率可以達到 2000W/m·K,是硅 (Si)、碳化硅 (SiC) 和砷化鎵 (GaAs) 熱導率的 13 倍、4 倍和 43 倍,比銅和銀的熱導率高出 4-5 倍。在熱導率要求比較高時,金剛石是唯一可選的熱沉材料。金剛石作為散熱材料主要有三種應用方式:金剛石襯底、熱沉片以及在金剛石結構中引入微通道。

金剛石作為半導體襯底材料優勢顯著。1) 高熱導率:金剛石在目前已知材料中熱導率最高,能在高功率密度設備中有效散熱。2) 高帶隙:金剛石的帶隙約為 5.5eV,能夠在高温、高電壓環境中穩定工作,特別適用於高温/高功率電子設備。3) 極高的電流承載能力:金剛石的電流承載能力遠超傳統半導體材料,能適應高電流應用。4) 優異的機械強度:金剛石的硬度和抗磨損性使其在苛刻的工作條件下能夠保持穩定性能,增加器件的可靠性和壽命。5) 抗輻射性:金剛石的抗輻射性使其適合用於空間、核能等高輻射環境中。

02 液冷散熱系列報告一:熱界面材料——搭建芯片等電子元器件的高速散熱通道

隨着高密度芯片和封裝技術發展,電子元器件熱功耗持續攀升,英偉達 GPU 熱功耗從 H100 的 700W 升至 B200 的 1200W,手機芯片熱流密度突破 15W/cm²,散熱需求急劇提升。我國熱界面材料 (TIM) 市場規模從 2018 年的 9.75 億元增長至 2023 年的 18.75 億元,年複合增長率達 13.97%,增速顯著。芯片散熱中,TIM1 與 TIM2 構成 “雙導熱引擎”,TIM1 直接接觸芯片,需低熱阻、高導熱性,以石墨烯、氮化硼等為填料,導熱係數較高;TIM2 適配均熱板與散熱器,兼顧散熱效率與成本,導熱係數通常為 5-10W/m・K,二者通過填充空隙降低接觸熱阻,保障芯片穩定運行。此外,TIM 在消費電子和新能源汽車領域應用廣泛,分別佔比 46.7% 和 38.5%,隨着下游需求升級,行業前景廣闊。

電子元器件散熱需求提升,TIM 為散熱核心部件

隨着高密度芯片和封裝技術的不斷發展,電子元器件的散熱問題日益突出,熱界面材料 (TIM) 作為核心散熱產品,市場迎來快速增長。TIM 廣泛應用於計算機、消費類設備、電信基礎設施、汽車等多個領域,主要用於填補散熱器件與發熱器件之間的微小空隙,降低接觸熱阻,提升散熱效率。

TIM 應用場景廣泛,芯片散熱需求引領產品迭代

在芯片散熱中,TIM1 和 TIM2 發揮着 “雙導熱引擎” 作用。英偉達 GPU 熱功耗從 H100 的 700W 升至 B200 的 1200W,手機芯片熱流密度突破 15W/cm²,散熱需求急劇提升。在消費電子領域,隨着智能手機、平板電腦等設備性能和功耗的增加,散熱方案不斷升級。從傳統的導熱界面材料加石墨膜,發展到熱管、均温板等組合方案,高導熱材料的滲透率逐步提升。同時,VR/AR 設備、固態硬盤、智能音箱、無線充電器等電子產品也對散熱提出了更高的要求,熱界面材料針對細分場景提供精準散熱方案。

新材料助力 TIM 散熱能力突破,國產化率有望不斷提升

未來,隨着新材料的不斷研發,如具有優越性能的金剛石材料和高導熱的石墨烯等納米材料,熱界面材料的散熱能力將得到進一步突破。目前,全球熱界面材料市場仍以海外企業為主導,但國內企業在上游材料國產化率提升和研發壁壘突破的推動下,市場份額有望逐步提高。同時,隨着消費電子、汽車電子等下游市場的持續擴大,熱界面材料行業將迎來更廣闊的發展空間。

03 25Q2 北美 CSP 資本開支增長 64%,持續推薦液冷板塊

2025Q2,北美四大互聯網廠商資本開支總計 958 億美元,同比增長 64%,持續保持高增態勢,並對後續季度以及全年展望樂觀,其中谷歌和 meta 上調了今年指引。亞馬遜 2025Q2 capex 為 322 億美元,同比增長 83%,公司表示二季度資本開支可以代表下半年單季度資本開支水平;微軟 2025Q2(2025 財年第四財季) capex 為 242 億美元,同比增長 27%,預計下季度 (2026 財年第一財季) 資本開支超過 300 億美元 (對應同比增長超過 50%);谷歌 2025Q2 capex 為 224 億美元,同比增長 70%,並將全年資本開支由 750 億美元上調至 850 億美元,還表示 2026 年的投資將會繼續增長;Meta 2025Q2 capex 為 170 億美元,同比增長 101%,並將全年資本開支指引由 640 億-720 億美元上調至 660 億美元-720 億美元,表示 2026 年還會顯著加大 AI 投資。

2025 年是英偉達 AI 芯片液冷滲透大幅提升的一年,同時隨着單芯片功耗的提升,後續液冷市場規模將明顯增長。而隨着 ASIC 機櫃方案逐步採用液冷以及國內廠商超節點方案的推出,同時伴隨液冷產業鏈成熟度的提升,液冷在 ASIC 市場以及國內市場的滲透預計也將快速提升,進一步打開市場空間。建議重視液冷板塊。

中信建投證券認為,AI 帶動的算力行業需求強勁,持續推薦算力產業鏈,包括北美鏈和國內鏈,建議持續重視。

04 AI 新紀元:砥礪開疆・智火燎原

AIDC 海內外散熱系統發展趨勢及展望

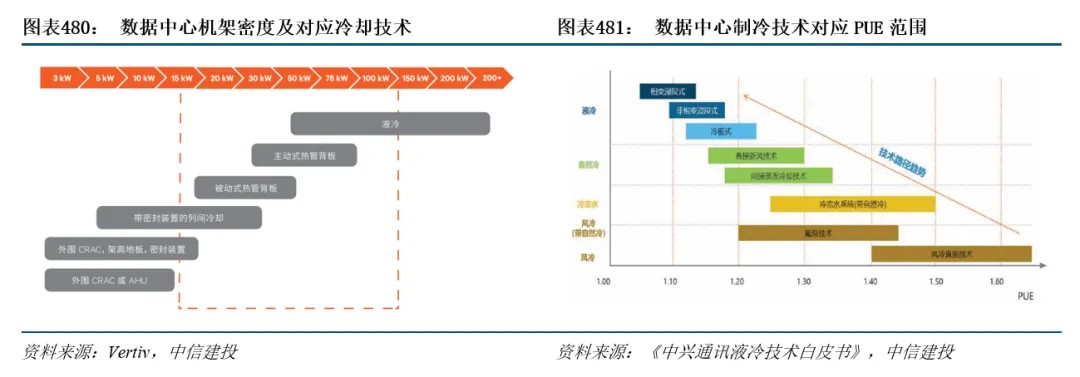

高算力需求推動算力中心單機功率密度提升。風冷系統通過讓冷源更靠近熱源,或者密封冷通道/熱通道的方案,來適應更高的熱密度散熱需求。隨着機架密度升至 20kW 以上,多種液冷技術應運而生,從而滿足高熱密度機櫃的散熱需求。算力中心綠色低碳發展持續深化的需要。PUE(Power Usage Effectiveness,數據中心總能耗/IT 設備實際能耗) 是算力中心最常見的評價性能指標,也是行業評價算力中心綠色性能的主要衡量指標,PUE 值越接近於 1,代表算力中心的綠色化程度越高。液冷技術主要分為冷板式、浸沒式和噴淋式液冷技術等技術類型,其中冷板式液冷技術作為成熟度最高、應用最廣泛的液冷散熱方案。

單機櫃功率密度逐漸超過 30kW。Colocation America 數據顯示,2023 年全球數據中心單機櫃平均功率達到 20.5kW,單機櫃功率超 30kW 佔比不斷提升。一般認為 30kW 是風冷散熱的上限,隨着 30kW+ 功率機櫃的快速增加,冷卻方式應逐漸從風冷過渡到液冷。

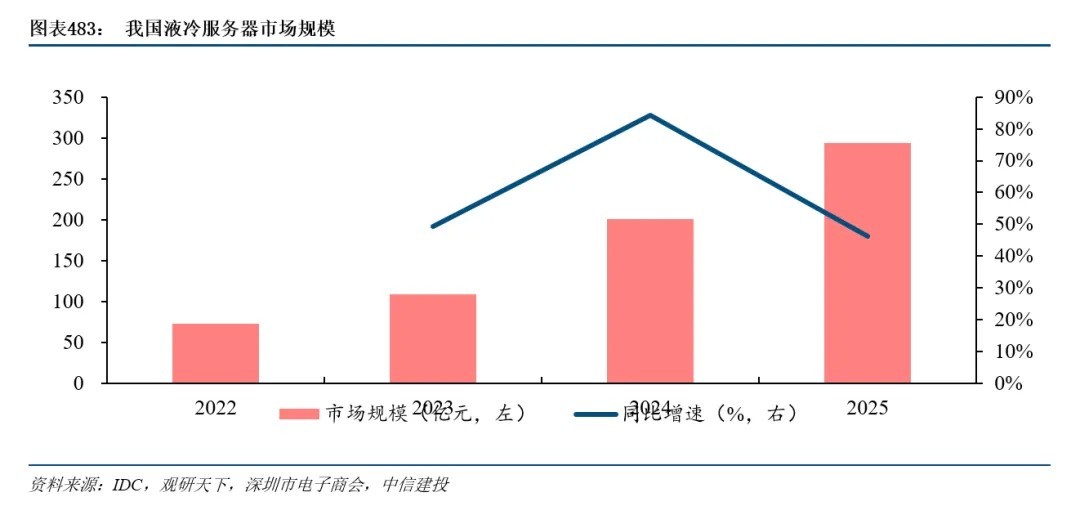

液冷服務器市場規模不斷提升,冷板式液冷仍佔主力。從市場規模來看,觀研天下數據顯示,2024 年中國液冷服務器市場規模將達 201 億元,同比增長 84.4%,預計 2025 年市場規模增速為 46.3%,達 294 億元。從市場結構來看,2024 年冷板式液冷市場佔比約 65%;浸沒式液冷市場佔比約 34%,噴淋式液冷市場佔比約 1%。

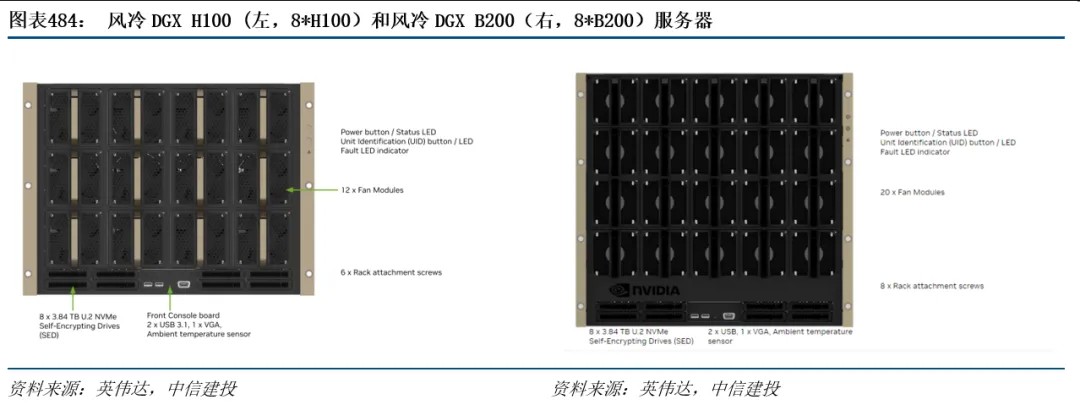

風冷散熱:該方案實現方式為將風冷組件 (包含熱界面材料 (TIM)、集成散熱器 (IHS)、3DVC 和風扇) 安置在計算平台的前端。DGX H100 風冷方案 (含 8 片 H100 GPU):計算平台最前端裝有 3 行 *4 列風扇用於 8 卡 H100 的散熱;DGX B200 風冷方案 (含 8 片 B200 GPU):計算平台最前端裝有 4 行 *5 列風扇用於 8 卡 B200 的散熱。

風冷散熱所需要的元件:熱界面材料 TIM(直接覆蓋在 GPU 之上)、集成散熱器 IHS(與 TIM 相連)、多維兩相均温元件 3DVC(由熱管和散熱片組成,安置在 IHS 之上)、風扇 (安置在服務器最前面或者最後)。3DVC 的得名來自於 1 維的熱管、2 維的散熱片、3 維的熱管與散熱片腔體互通;VC(蒸汽室) 來自於液體蒸發冷凝的過程。

風冷散熱的原理:芯片的熱量通過 TIM 傳導至 IHS 之上,熱量進入 3DVC 中將 3DVC 中的液體蒸發為蒸汽,蒸汽通過熱管向上傳導至上方多層散熱片中。由服務器前端和後端的風扇和數據中心的空調將腔體內的蒸汽冷凝為液體,過程循環往復。因此,風冷散熱有兩部分組成:每個芯片上方的多維兩相均温元件與服務整個服務器散熱的風扇和數據中心的空調。

熱設計功率越高,風冷散熱組件所需高度越高。風冷設計的 HGX H100 與 HGX B200 基本由三部分組成:電源托盤,母板 (CPU) 托盤,與 GPU 計算托盤。GPU 計算托盤高度則佔到服務器高度的三分之二。芯片本身的高度近乎為 0,主要高度來自於風冷散熱元件:芯片熱功率越高,充分散熱需要的散熱片高度越高。從 HGX H100 到 HGX B200,風冷散熱元件的高度增加了 50%。大量的機櫃內部空間被用於風冷散熱而不是實際有效的集羣計算。

液冷能有效解決風冷散熱的痛點問題。大幅增加了機櫃散熱功率。水的熱容量為空氣的 4000 倍,熱導率是空氣的 25 倍。在相同温度變化中,水能存儲更多的熱量且熱量的傳遞速度遠超空氣。GB200 的水冷計算托盤設計利用冷板與冷卻液的高效熱交換機制,將芯片產生的熱量均勻傳遞至冷板表面。冷卻液以高流速經過冷板後能夠迅速帶走熱量並均勻散熱。

大幅提高數據中心空間利用率。風冷的 HGX H100 計算平台高度大概為 6U(1U=4.445cm)。而採用風冷設計的 HGX B200 則需要 10U 高度的風冷設備達到散熱需求。相比較而言,使用 DLC 的 GB200 計算托盤的高度僅為 1U。同樣部署 8 塊 GPU 芯片,HGX H100 高度為 6U,HGX B200 需要 10U,而 GB200 NVL72 只需要 2 個計算托盤總計高度為 2U。空間利用率大幅提升。

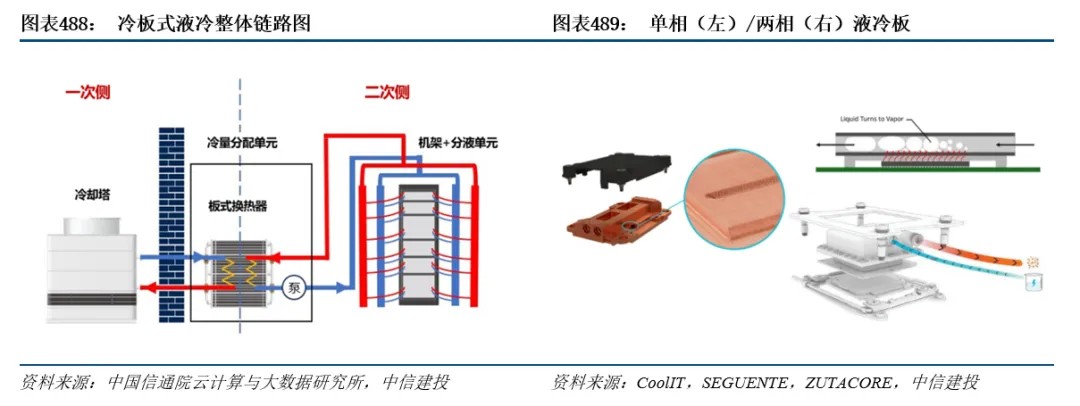

冷板式液冷技術:通過冷板將芯片等發熱元器件的熱量間接傳遞給封閉在循環管路中的冷卻液體,冷卻液帶走熱量,並將其傳遞到一次側迴路,通過冷卻系統進行冷卻,最後將熱量排出系統。冷板式液冷系統可以分為一次側 (室外) 循環和二次側循環 (室內) 兩部分。其中,二次側循環主要通過冷卻液温度的升降實現熱量轉移,而一次側的熱量轉移主要是通過水温的升降實現。成本方面,一次側佔到液冷成本的 30% 左右,二次側佔 70% 左右。

冷卻效果:冷板一般使用在平坦表面時換熱效果最佳,例如 CPU、GPU 和存儲器模塊等,不適用於電源和 IC 電容器等其他組件,綜合來看,冷板液冷可帶走機架中設備產生的 70-75% 的熱量,因此需要採用混合冷卻方法。

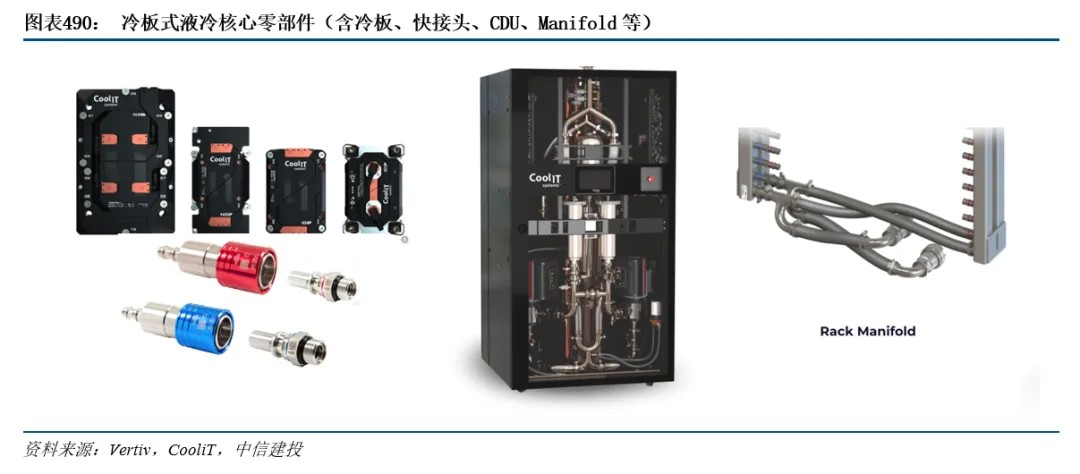

冷板式液冷二次側 (室內側) 核心部件:①液冷板 (Liquid Cooling Plate):液冷板是一種通過液體循環來吸收和轉移熱量的散熱設備,廣泛應用於高性能計算和數據中心。它們通常安裝在服務器或電子設備上,通過液體流動來冷卻設備。②快速斷開裝置 (QD):允許快速方便地連接和斷開液體管線,且不會產生漏液。③冷卻液分配單元 (Coolant Distribution Unit,CDU):負責冷卻劑的分配、調節和監控。它們確保每個服務器都能獲得適量的冷卻液,以維持適宜的運行温度。CDU 分為 L2A,包括:RPU(泵、水箱)、散熱片、風扇。以及 L2L,包括:RPU 和釺焊板式換熱器 (BPHE)。④機櫃內部管線 (Manifold):櫃內管線包括 Rack Manifold(機架管) 和 Row Manifold(行管),是液冷系統中用於分配冷卻液的管道系統。Rack Manifold 負責將冷卻液分配到機架中的各個服務器。Row Manifold 則負責在機架內部分配冷卻液到每行的服務器。

冷板式液冷機櫃價值量拆分 (以 GB200 NVL72 機櫃為例)。GB200 NVL72 機櫃內部液冷系統的整體價值約為 8.4 萬美元,佔機櫃成本的 2.8% 左右 (假設機櫃液冷總成本 300 萬美元)。分零部件來看,GB200 NVL72 機櫃包含 126 顆芯片,其中,Compute Tray 包含芯片 108 顆 (72*GPU+36*CPU),對應冷板價值量約 3.2 萬美元;Switch Tray 芯片對應冷板價值量約 3600 美元,合計佔比達 43%。冷卻分配單元 (CDU) 單價 3 萬美元,佔 35.8%。快接頭價值量佔比約 10.5%,Manifold 約佔 4.8%。總體來看,液冷板與 CDU 兩項合計佔整體液冷成本的 78.8%,為液冷方案的核心零部件。

浸沒式液冷是一種通過將發熱的電子元器件 (如 CPU、GPU、內存及硬盤等) 全部或部分直接浸沒於裝有非導電惰性流體介質的機箱中的液冷散熱技術。它包含兩個循環:一次側循環利用室外冷卻設備 (如冷卻塔或冷水機組) 與熱交換單元 (如 CDU 等) 進行熱交換,排出冷卻液熱量;二次側循環中,CDU 與液冷箱內的 IT 設備熱交換,傳遞熱量給冷卻液。

根據冷卻液在循環散熱過程中是否發生相變,分為單相浸沒式液冷和雙相浸沒式液冷。①單相浸沒式:作為傳熱介質的二次側冷卻液在熱量傳遞過程中僅發生温度變化,而不存在相態轉變,過程中完全依靠物質的顯熱變化傳遞熱量。②兩相浸沒式:作為傳熱介質的二次側冷卻液在熱量傳遞過程中發生相態轉變,依靠物質的潛熱變化傳遞熱量。

浸沒式液冷由於發熱元件與冷卻液直接接觸,散熱效率更高,相對於冷板式和噴淋式液冷,噪音更低,能解決高熱密度機櫃的散熱問題。①單相浸沒式液冷中,介電冷卻液 (沸點較高) 保持液體狀態,電子部件直接浸沒在液體中,熱量從電子部件傳遞到液體中。通常使用循環泵將經過加熱的冷卻液流到熱交換器,在熱交換器中冷卻並循環回到容器中。②相變浸沒式液冷是以相變冷卻液 (沸點較低) 作為傳熱介質,在工作狀態下,當冷卻液的温度升高到系統壓力所對應的沸點時,冷卻液發生相變,從液態變化為氣態,通過汽化熱吸收熱量,實現熱量的轉移。

綜合考量初始投資成本、可維護性、PUE 效果以及產業成熟度等因素,冷板式和單相浸沒式相較其他液冷技術更有優勢,是當前業界的主流解決方案,冷板式液冷可以實現從傳統風冷模式的平滑過渡,在數據中心領域應用更多。