糟糕的市场广度是一个重要的危险信号,Meta Platforms 将进行抛售,金矿股出现小型崩盘

本週,七大巨頭中的五隻股票將公佈第三季度財報,其中 META 在盤前交易中面臨顯著下跌,原因是預計 2025 年的支出將增加 22%-24%,且 2026 年的增長率預計將加快。這種市場寬度的疲軟引發了對盈利能力的擔憂。此外,黃金及黃金礦業公司的小幅崩盤提供了買入機會,因為紐蒙特礦業和阿尼科伊格爾礦業等公司報告了強勁的利潤率和增加的調整後息税折舊攤銷前利潤(Adjusted EBITDA),這表明該行業的估值可能具有吸引力

這是年度四個最繁忙的星期之一,五家主導市場的 “七大奇蹟” 公司將發佈 2025 年第三季度財報。活動於週三下午開始,微軟(MSFT)、谷歌(GOOG/GOOGL)和臉書(META)率先發布,週四下午則將繼續由蘋果(AAPL)和亞馬遜(AMZN)發佈。

(點擊圖片放大)

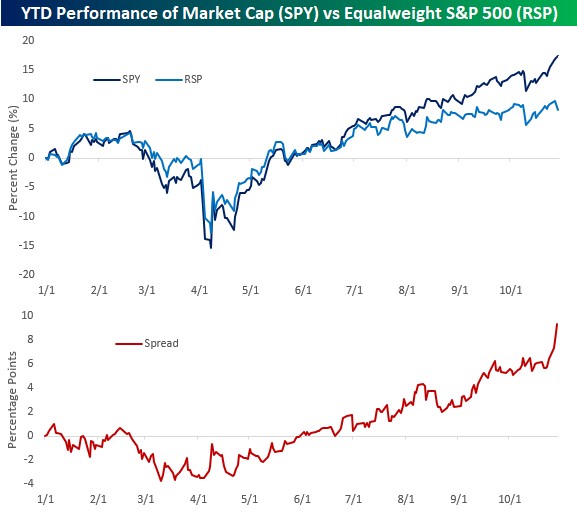

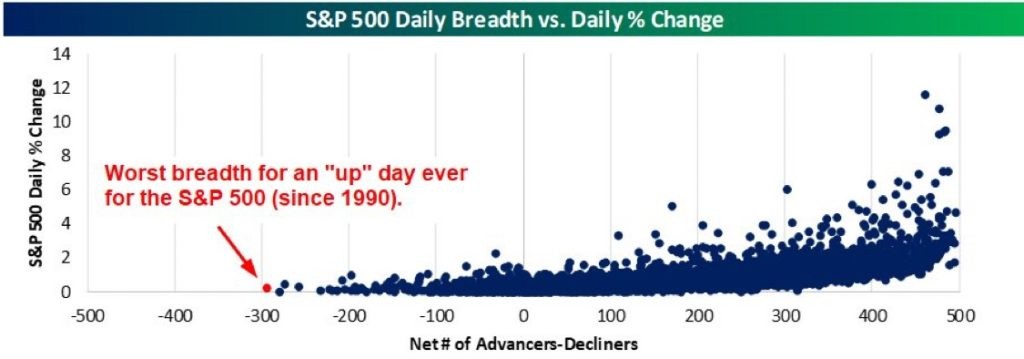

這些財報在此時尤為重要,因為正是這七隻股票推動市場上漲,而標準普爾 500 指數的其他股票基本上處於橫盤狀態,正如上面 BeSpoke Investment 的圖表中 SPY 與 RSP 之間日益擴大的差距所示。實際上,週二是自 1990 年以來上漲日的最差廣度!這意味着,巨頭公司的強勁表現超過了標準普爾 500 指數其他股票的疲軟。

(點擊圖片放大)

這種疲弱的市場廣度使得 “七大奇蹟” 的財報承受了額外的壓力。今天的焦點是 META,該公司在盤前交易中下跌近 9%,原因是預計 2026 年費用將大幅增加。

預計 2025 年的費用將在 1160 億到 1180 億美元之間,較 2024 年增長 22% 到 24%。以下是 META 對 2026 年的預測:

我們預計 2026 年的總費用將以 顯著更快的百分比增長率 增長,主要由基礎設施成本驅動,包括增量雲費用和折舊。員工薪酬成本將是增長的第二大貢獻因素,因為我們將為 2025 年期間招聘的員工(特別是人工智能人才)支付整年的薪酬,並在優先領域增加技術人才。

讓我們做一些假設計算。如果 2025 年的總費用為 1170 億美元,這將比 2024 年的 950 億美元增長 23%。而 2026 年的總費用將以 “顯著更快的百分比增長率” 增長,假設為 33%,這將達到 1550 億美元。顯然,這種費用的增長將壓縮 META 的利潤率和盈利能力。我支持長期投資,但顯然這些數字讓華爾街感到緊張。

(點擊圖片放大)

最後,我一直想評論一下黃金及黃金礦業的迷你崩盤。就個人而言,我將其視為一個買入機會,原因有兩個。首先,GDX 似乎在其 50 日移動平均線附近找到支撐,這使得這看起來像是在持續牛市中的標準修正。

其次,從基本面來看,礦業公司在黃金價格約為 4000 美元/盎司時幾乎在印鈔。在上週的 2025 年第三季度財報中,紐蒙特礦業(NEM)報告其平均實現黃金價格(3539 美元)與其全維持成本/盎司(1566 美元)之間的差距接近 2000 美元。因此,調整後的 EBITDA 從 2024 年第三季度增加了 68%,達到了 33 億美元。如果他們能維持這一水平,年調整後的 EBITDA 將達到約 140 億美元,市值為 870 億美元,市盈率為 6 倍。

同樣的情況也適用於阿尼科伊格爾礦業(AEM),該公司在週三下午發佈了 2025 年第三季度財報。AEM 的平均實現黃金價格為 3476 美元,全維持成本/盎司為 1373 美元。這導致調整後的 EBITDA 增長 67%,達到 21 億美元。同樣,市值為 790 億美元,這裏的估值仍然非常有吸引力。

更多作者作品:

為何在 CAT 技術上過度擴展且基本面被高估的情況下仍持有該股

多頭重新掌控,UNH:繼續與沃倫叔叔同行,PYPL:突破還是假突破?

市場現狀;關於利率的辯論;黃金崩盤