The US Treasury bonds are staging a major comeback. "Sell America" is a big mistake! Institutions that shout "the collapse of American exceptionalism" are actually buying US Treasury bonds like crazy?

The U.S. Treasury market has performed strongly under expectations of interest rate cuts by the Federal Reserve, rebounding to become the leader in the global bond market. Despite concerns over budget deficits and the independence of the Federal Reserve, investors continue to flock to U.S. Treasuries, driving up their yields. While Wall Street institutions claim that the "American exceptionalism is collapsing," they are frantically buying U.S. Treasuries during this high-yield period, demonstrating that its status as the most trusted sovereign debt asset in the world remains solid

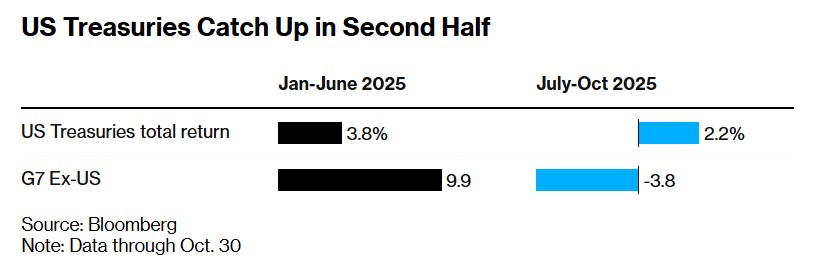

Despite ongoing concerns about the expanding budget deficit and the White House's criticism of the Federal Reserve's independence in monetary policy, coupled with Trump's series of radical policies striking at the long-held belief in "American exceptionalism," the U.S. government debt market has still solidified its absolute dominance as the world's most trusted sovereign debt asset, thanks to a significant rebound in U.S. Treasuries leading the global bond market in the second half of the year.

Since Donald Trump returned to the White House and regained presidential power, America's core position in the global bond market has been repeatedly questioned. From comprehensive reciprocal tariff policies and tax cuts to massive budget deficits and Trump's ongoing attacks on the independence of the Federal Reserve, many top investment institutions on Wall Street have been sounding the same ominous alarm: "American exceptionalism" is coming to an end, "Sell America," especially selling U.S. Treasury assets facing enormous budget deficit pressures and the potential inflation crisis caused by aggressive inflation.

However, despite this, global investors continue to flock to the U.S. sovereign debt market, driving a super rebound in the Treasury market in the second half of this year—those large investment institutions on Wall Street that claim "American exceptionalism is collapsing" are actually taking advantage of high yields to buy U.S. Treasury assets at low prices.

The "term premium" relief combined with the rising expectations of Federal Reserve rate cuts has led to a decrease in borrowing costs, resulting in continued increases in Treasury investment returns, and so far, the worst economic forecasts have not materialized. In fact, the $30 trillion U.S. Treasury trading market remains hot, with investment returns measured by Treasury price fluctuations reaching about 6% so far this year, heading towards the best year for Treasury investments since 2020.

U.S. Treasuries catching up in the second half of the year

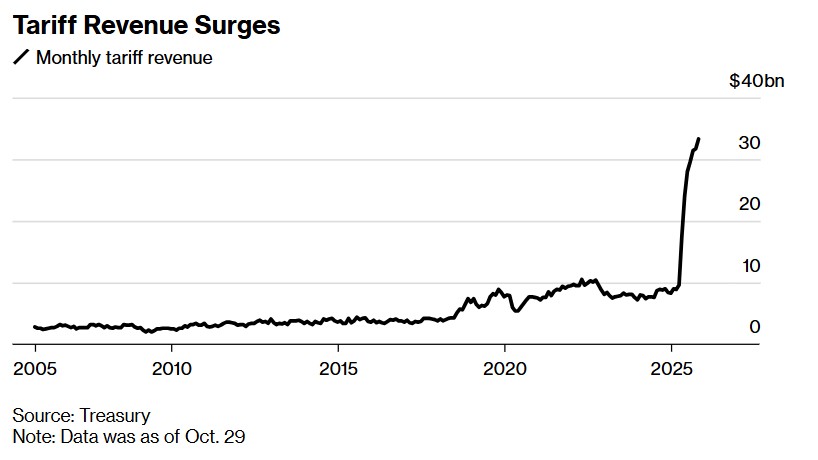

So, why has the U.S. Treasury, which was heavily criticized by Wall Street during the reciprocal tariff period in April, attracted such huge demand? There are several reasons. First, inflation is largely still under strict control due to the Federal Reserve's high interest rate environment, and companies have not yet passed all tariff costs onto consumers since the tariff policies were implemented. Secondly, U.S. Treasury tariff revenues, the shift to short-term bonds, and the drastic reduction of the federal workforce by the Trump administration—these measures, along with Trump's plans to significantly reduce the deficit. The final core logic is that the Federal Reserve has continuously lowered the benchmark interest rate over the past two months, significantly boosting the U.S. economy, and is expected to further cut rates.

Equally important, from the perspective of top bond investors on Wall Street, such as Ruben Hovhannisyan from TCW Group, Robert Tipp from PGIM Fixed Income, and Daniel Ivascyn from Pimco, the U.S. still appears to be a "less bad" investment choice in the external world, often referred to as the "cleanest dirty shirt." It is by no means the only country among the G7 facing debt and deficit expansion or government dysfunction Central banks in other major developed countries are either nearing the end of their rate-cutting cycles or (as in the case of Japan) may raise interest rates. The United States remains, by far, the largest and most liquid global fixed income asset market.

"When you look at other alternative options, they also have their own set of challenges," said Hovhannisyan, a fixed income fund manager at TCW. "The analogy of the 'cleanest dirty shirt' is very, very apt, and there isn't a very clear alternative with high liquidity."

This serves as a validation for the Trump administration, which believes its "America First" agenda will not only revive manufacturing and stimulate the economy without triggering inflation but also reduce national interest expenses. Just last month, U.S. Treasury Secretary Scott Bessent—who had staked his reputation on lowering the 10-year Treasury yield—told dissenters some "resounding" words: "Where exactly is the market risk? They are simply wrong."

Indeed, after concerns about the collapse of "American exceptionalism" and retaliatory tariffs led to a massive sell-off of U.S. bond assets due to global trade and economic panic in the first half of this year, U.S. Treasuries have significantly outperformed their counterparts since June, viewed optimistically by American investors. The yield on the 10-year Treasury, one of the benchmark yields, has fallen by about half a percentage point this year to around 4%, significantly reducing government budget deficit pressures and financing costs for homebuyers and businesses compared to before the Federal Reserve began cutting rates this year.

Of course, a more worrying point is that the demand for U.S. Treasuries is precisely because the new round of global trade war led by Trump could push the U.S. economy into recession, prompting a rush of safe-haven buying into the Treasury market. Additionally, with the non-farm employment market continuing to weaken, inflation could once again trouble the Federal Reserve, thereby undermining the strongest bullish investment logic in the U.S. bond market.

After the Federal Reserve's significant announcement last week of consecutive rate cuts, Chairman Jerome Powell strongly rebutted the view that the Fed's decision to cut rates again in December was a foregone conclusion, triggering a wave of selling in U.S. Treasuries in the short term.

The Biggest Surprise of 2025—A Major Rebound in U.S. Treasuries

As the timeline just enters 2025, bond investors indeed have many reasons to hold a pessimistic view of the U.S. Treasury market. At that time, Treasury yields, especially those on long-term bonds of 10 years and above, were continuously soaring, primarily due to market expectations that the Trump administration's commitments to boost economic growth and tax cuts would significantly expand the deficit, necessitating a larger scale of long-term Treasury issuance and making consumer goods more expensive.

Then in April, the aggressive tariffs introduced by Trump sparked strong concerns that the trade war would lead foreign investors to temporarily avoid all U.S. assets.

To be precise, the headwind sentiment has not completely dissipated. Even with tariff revenues of about $30 billion per month, the U.S. government's annual financing needs still exceed $1.5 trillion. There is also the risk that the tariff policy could be overturned by the U.S. Supreme Court, which will debate its legality on November 5

Surge in tariff revenue (data as of October 29)

For fixed-income investors, the nemesis—inflation—remains a significant risk. So far, U.S. companies have only passed on about 35% of the tariff hike pressure to consumers, according to a research report from the Federal Reserve Bank of St. Louis.

In addition, there is the dollar factor; the U.S. dollar index, which measures the strength of the dollar against a basket of sovereign currencies, experienced its worst performance in decades in the first half of the year. Simply put, a continuously depreciating/weak dollar will erode returns for investors priced in local currency. This is a very dangerous signal for foreign creditors holding about 30% of U.S. Treasury assets.

The U.S. government shutdown has also made the economic outlook for the U.S. murky (with hundreds of billions of dollars in economic output evaporating weekly), and when official data is re-released, it may bring quite unpleasant pricing surprises.

“If you really see concerns about re-inflation or fiscal deficits resurfacing, or worries about the independence of the Federal Reserve, then you should be concerned about risks in the bond market, as yields will misalign and rise (there is an inverse relationship between U.S. Treasury yields and U.S. Treasury prices),” said John Madziyire, a fund manager at asset management giant Vanguard.

Global funds flocking in, significantly flowing into U.S. Treasuries

However, for now, overseas funds continue to flow into the U.S. Treasury trading market, helping to push U.S. Treasury yields lower, despite signs that investors are hedging against further dollar depreciation. Statistics show that as of July, foreign investors (including institutions, global government organizations, and individual investors) had a total holding of U.S. Treasuries reaching a record $9.2 trillion.

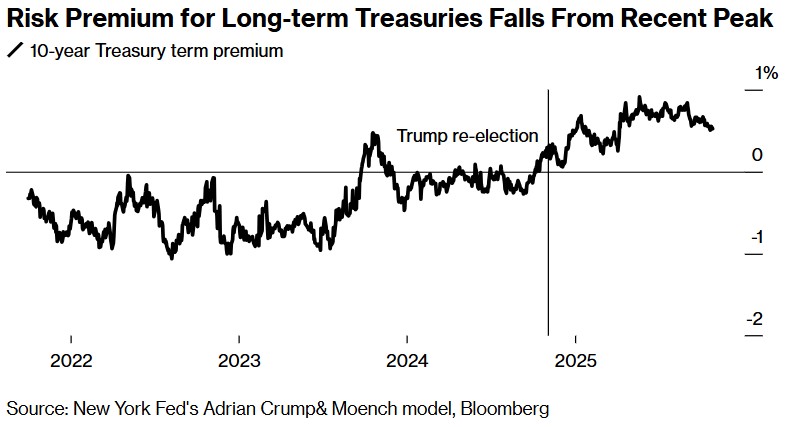

Besenet himself has also provided significant help by controlling long-term borrowing costs. Before taking office, he criticized then-Treasury Secretary Janet Yellen for relying on short-term Treasury bills for government financing, claiming that this was aimed at lowering long-term borrowing costs in the market to stimulate the economy before elections.

However, since he took the helm, he has replicated this simple short-debt issuance practice. This move helps alleviate pressure on long-term borrowing costs, thereby pushing the "term premium" to continue cooling. The "term premium"—referring to the extra risk compensation that investors require for holding long-term bonds—based on the statistics of 10-year U.S. Treasuries, has approached its lowest level since April.

This year, U.S. Treasury investors have generally felt pressure due to inflation concerns triggered by the global trade war initiated by the Trump administration, as well as the increasingly expansive debt outlook from the U.S. Treasury.

Especially with the ongoing expectations of a significant expansion of the U.S. government's budget deficit and the increasingly pessimistic outlook on U.S. Treasury yields, bond traders have begun to demand higher "term premiums." As a result, the yield on 10-year U.S. Treasuries has continued to hover around 4% and even above 4.5% this year, exerting tremendous pressure on the valuations of risk assets such as stocks. If the yield on 10-year U.S. Treasuries remains below 4% and continues on a downward trajectory, it will undoubtedly be very beneficial for the global stock market to maintain its bullish upward trajectory, especially for technology stocks closely related to artificial intelligence, which are expected to see positive catalysts in valuations Bond traders on Wall Street generally expect that when the U.S. Treasury announces its quarterly debt issuance plan on Wednesday, it will signal a significant shift towards further short-term U.S. Treasury issuance in its financing mix.

The risk premium on long-term U.S. Treasuries has retreated from recent highs.

For Tipp, Chief Investment Strategist and Head of Global Bonds at PGIM Fixed Income, the U.S. Treasury market still significantly outperforms other major industrialized economies.

"Although the overall environment in the U.S. market is becoming increasingly chaotic and unusual, when you look at the data, the market narrative does not align with price movements," he emphasized. "While the narrative logic of the 'American exceptionalism' ending still exists, U.S. Treasuries are quite competitive and continue to attract foreign capital inflows. When you examine the entire global bond market and the differences in their respective economic cycles, there isn't a sufficiently compelling alternative bond market story that makes sense."

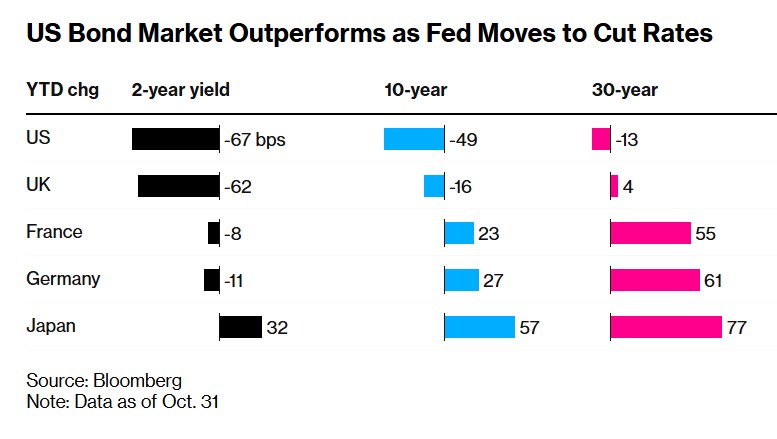

In fact, this year, the yield on 10-year U.S. Treasuries has fallen the most among the G7 countries. For the 30-year ultra-long sovereign bonds, which are at the center of discussions about the status of the U.S. financial market, only the U.S. market has seen a decline in 30-year yields among major developed economies.

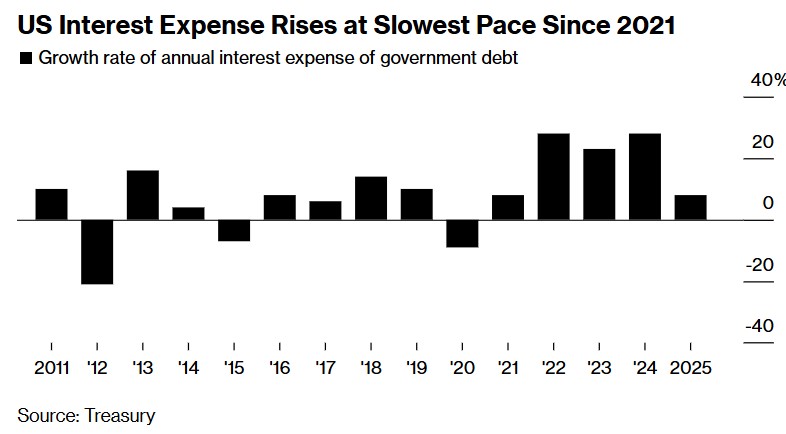

Long-term borrowing costs in Japan, Germany, and France have risen the most, due to investors' concerns about excessive fiscal spending. Germany, the largest economy in Europe, has relaxed its budget rules to bolster defense and infrastructure spending. Under a "hung parliament," France has faced a downgrade in its credit rating by international rating agencies, reflecting its fiscal pressures. In Japan, long-term yields have also surged to record highs, primarily due to the "Abenomics" framework favored by Prime Minister Fumio Kishida, which is expected to lead to a significant expansion of budget deficits. Of course, the U.S. will still have to deal with high debt burdens and budget deficits in the coming years, but lower yields have slowed the strong growth rate of interest expenses in recent years.

U.S. interest expenses are rising at the slowest pace since 2021.

Against this backdrop, monetary policy is also leaning towards the U.S. Economists generally state that the European Central Bank has essentially ended its rate cuts, while Japan may tighten its monetary policy. Meanwhile, even after Jerome Powell lowered market expectations for a rate cut in December, traders are still betting that the Federal Reserve will cut rates three more times before September next year, and some traders speculate that if the new Federal Reserve chair nominated by Trump leans dovishly, rate cut expectations could significantly heat up. Powell's term as Federal Reserve Chair will expire in May 2026.

Federal Reserve Governor Christopher Waller, who has permanent voting rights during his term, has fully adopted a dovish stance on rate cuts, emphasizing that the Federal Reserve should continue to choose to cut rates at its next meeting in December, stating that continuing to cut rates is "the right thing to do." It is worth noting that Waller was appointed to the Federal Reserve Board by Trump in 2020, and he is also one of the five candidates for Federal Reserve Chair being considered by the Trump administration.

Ivascyn from Pimco stated that the lower interest rate expectations in the U.S. market, combined with rising economic uncertainty, will push risk-averse investors who are holding cash into the fixed-income U.S. Treasury market.

"As the Federal Reserve eases policy, you will see a situation where credit risks in some economies may be rising, while your cash yields are declining," he emphasized. "Therefore, your risks are increasing, and your yields are decreasing, which may continue to support high-quality fixed-income assets, such as 10-year U.S. Treasury assets."

As the Federal Reserve shifts to rate cuts, the U.S. bond market performs better, leading the global developed market sovereign bond market.

Missing out is just missing out

Fund managers from Wall Street are struggling to make sense of various interwoven factors.

According to institutional statistics compiled as of October 30, among actively managed U.S. bond funds with assets exceeding $1 billion and benchmarked against the Bloomberg USAgg Index to broadly track the fixed-income market, about 62% of the funds outperformed the index in 2025. This proportion is the lowest since the Federal Reserve's aggressive rate hikes began in 2022.

Amid pessimistic sentiment clouding the market and continuously pushing U.S. Treasury yields higher, Columbia Threadneedle is one of the Wall Street asset management firms willing to maintain exposure to U.S. Treasury assets with maturities exceeding five years.

"If you had a very negative view on deficits, inflation data, and tariffs at the beginning of the year, and if you chose to short with a 5% U.S. Treasury yield in January—while today it is 4%, you might feel a bit sad," said Ed Al-Hussainy, a bond manager at Columbia Threadneedle. "You missed out on a very strong performance period for U.S. Treasury assets, but missing out is just missing out."