Arista's earnings report exceeded expectations, but the stock price plummeted. The CEO stated that we are in the "golden age of network connectivity under the AI explosion."

網絡設備製造商 Arista 第三季度營收與利潤均超預期,但因未大幅上調指引,股價應聲跌超 8%。然而公司管理層信心十足,CEO 將當前機遇形容為 “不可否認的 AI 大趨勢” 和 “網絡連接的黃金時代”,認為隨着 AI 模型規模和複雜性的增長,對網絡規模的需求也在同步擴大。

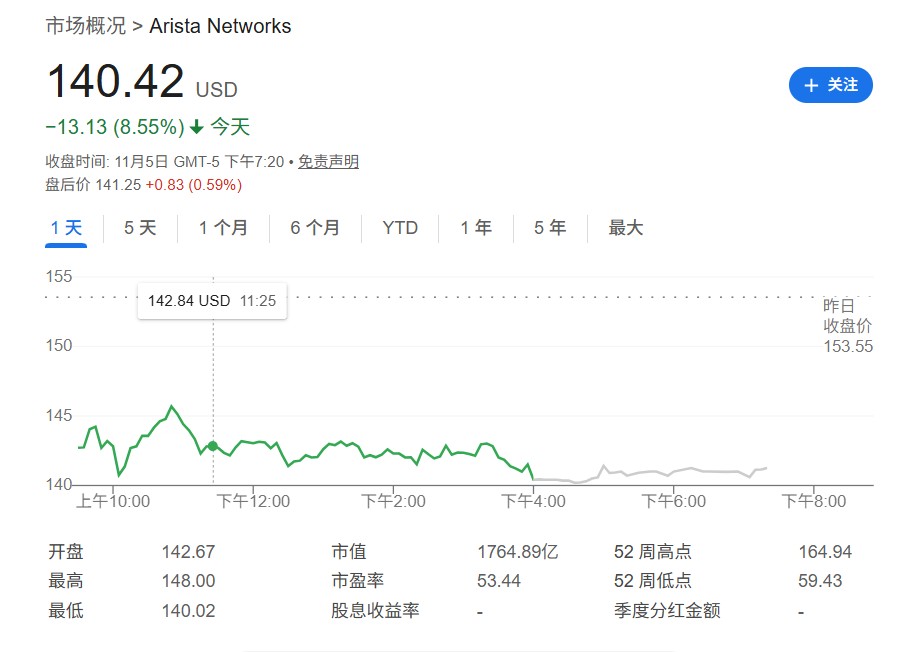

儘管交出了一份超預期的財報,網絡設備製造商 Arista Networks 的股價卻意外大跌,這不僅反映了市場對 AI 相關股票的極高期望,也引發了投資者對其未來增長動力的審視。

在最新發布的第三季度財報中,Arista Networks 公佈其營收同比增長 27% 至 23.1 億美元,調整後每股收益為 75 美分。這兩項關鍵指標均超出了華爾街分析師普遍預期的 22.6 億美元和 72 美分。

然而,這份強勁的業績報告並未能提振其股價,財報發佈後,公司股價在盤後交易中下滑,並在次日交易中延續跌勢,跌幅超過 8%。

市場的負面反應,主要源於其未能滿足投資者更高的期望。Arista 給出的第四季度營收指引區間為 23 億至 24 億美元,中值為 23.5 億美元,僅略高於分析師預期的 23.3 億美元。此外,公司決定維持其 2026 年銷售額增長 20% 的長期預測,這在渴望看到 “業績超預期並上調指引” 的投資者看來,顯然不夠驚豔。

與市場的短期悲觀情緒形成鮮明對比的是,公司管理層對未來充滿信心。Arista 首席執行官 Jayshree Ullal 在財報電話會議上宣稱,公司正處在一個 “不可否認且爆發性的 AI 大趨勢” 之中,並將其形容為 “網絡連接的黃金時代”。其表示,AI 的崛起將推動網絡行業的潛在市場總額(TAM)在未來幾年內增長至超過 1000 億美元。

增長指引未能滿足市場高期望

對於一隻在 2025 年財報發佈前已飆升近 40% 的股票而言,僅僅 “符合” 或 “略超” 預期的指引,已不足以支撐其高估值。

Evercore ISI 的分析師在一份報告中指出,“財報後的負面股票反應,反映出遠期盈利預測沒有出現實質性上調的現實”。

Raymond James 的分析師也認為,股價下跌可能是 “過高期望和基本面沒有真正轉變的結果”。他們維持對該股 “與大市持平” 的評級。

在投資者看來,Arista 維持 2026 年 20% 的銷售增長預測,意味着未來的增長速度可能不會像他們所希望的那樣進一步加速。

產品銷售不及預期引發擔憂

更深層次的擔憂,來自公司收入結構的細節。據 Raymond James 分析師透露,Arista 的業績超預期主要得益於服務收入,該部分收入比其模型預測高出 18%;而包括其旗艦網絡交換機在內的產品收入,則未達到他們的預期。

Arista 的核心業務是為數據中心提供網絡交換機等硬件設備,其主要客户包括微軟和 Meta 等科技巨頭。因此,產品銷售的相對疲軟,可能會讓部分投資者擔憂其核心硬件業務的短期需求,儘管公司整體收入仍在強勁增長。

CEO 看好 AI 驅動的 “黃金時代”

儘管市場反應冷淡,Arista 管理層依然堅定看好由人工智能驅動的長期機遇。

CEO Jayshree Ullal 在電話會上表示,隨着 AI 模型規模和複雜性的增長,對網絡規模的需求也在同步擴大。Ullal 強調,公司為 2025 年設定的 15 億美元 AI 相關總收入目標 “正在順利推進”。

William Blair 的分析師 Sebastien Naji 在研究報告中寫道,Arista 管理層相信 “我們仍處於 AI 大趨勢的早期階段”。

他指出,Arista 不僅在 AI 後端網絡市場佔據有利位置,也正受益於 AI 前端網絡(部分由推理需求增長驅動)需求的增加。

押注以太網鞏固 AI 網絡地位

為了抓住 AI 帶來的機遇,Arista 正積極佈局下一代網絡技術。

據媒體最新報道,Arista 在本季度聯合 AMD、英偉達、思科、Meta、微軟等行業巨頭,共同發起了 “可擴展網絡以太網(ESUN)” 倡議,旨在推動以太網技術更好地服務於 AI 基礎設施。

Ullal 透露,Arista 的以太網產品組合完全兼容超以太網聯盟(UEC)的規範,並將繼續增加合規性功能。其預計,圍繞以太網的各種 AI 網絡設計將在 2026 年具體化,並在 2027 年真正興起。