No longer "selling gold"! HSBC: LAOPU GOLD is expected to break free from the gold price cycle and leap to a "Tiffany-style" luxury brand

滙豐稱,老鋪黃金增長邏輯正從依賴金價的” 黃金飛輪” 轉向品牌力驅動的” 品牌飛輪”,有望擺脱金價週期性束縛。其在中國高端珠寶市場份額已從 10% 升至 16%,77% 客户與西方奢侈品牌重疊。估值體系應當重塑,品牌屬性應使其向全球奢侈品 Tiffany 等巨頭看齊,基於 DCF 模型給出 973.70 港元的目標價。

當金價波動成為懸頂之劍,老鋪黃金的增長故事正在改寫。滙豐最新研報指出,支撐老鋪黃金增長的,不再是金價上漲的"黃金飛輪",而是品牌力驅動的"奢侈品飛輪"。

11 月 12 日,據追風交易台消息,滙豐在研報中稱,老鋪黃金的增長邏輯正在從依賴金價上漲的 “黃金飛輪”,轉向由品牌力、工藝和文化敍事驅動的 “品牌飛輪”。

這意味着公司有望擺脱黃金價格的週期性束縛,實現向真正奢侈品品牌的躍遷。其估值邏輯應向 Tiffany、Richemont 等西方奢侈品巨頭看齊,而非傳統的中國珠寶商,這預示着巨大的價值重估潛力。

報告同時指出,近期看似利空的黃金税改新規,反而可能成為老鋪黃金進一步侵蝕按克計價市場份額的新一輪催化劑。

滙豐稱,這是該行首次覆蓋老鋪黃金並給予 “買入” 評級,基於 DCF 模型給出 973.70 港元的目標價,較當前股價(截至 2025 年 11 月 5 日的 628.00 港元)有高達 55% 的上漲空間。

增長神話:“黃金飛輪” 的強勁啓動

報告指出,老鋪黃金的股價自 2024 年 6 月 IPO 以來已上漲近 800%,其成功首先得益於一個強勁的 “黃金飛輪” 效應。這個飛輪的核心邏輯是:

獨特的固定定價模式:與傳統珠寶商按克計價不同,老鋪黃金採用 “一口價” 銷售。

金價上漲催化需求:隨着金價飆升,其產品按克重計算的溢價相對於現貨金價反而收窄,極大地刺激了市場需求。

IPO 資本加持:IPO 募集的資金使其能迅速擴大庫存,滿足激增的需求,從而轉化為更高的銷售額和更快的庫存週轉。

數據顯示,在這一飛輪的驅動下,老鋪黃金的銷售額預計將從 2023 年到 2025 年間增長 8 倍。滙豐稱,這一增長奇蹟,本質上是金價上行週期、獨特商業模式和資本注入三者完美結合的產物。

未來引擎:“品牌” 飛輪準備接棒

滙豐認為,雖然 “黃金飛輪” 威力巨大,但真正的長期價值在於即將接棒的 “品牌飛輪”。隨着金價在 2025 年 10 月觸及 4,350 美元/盎司的歷史高位,市場擔憂金價回調風險。然而,老鋪黃金已經利用 “黃金飛輪” 帶來的機遇,完成了品牌勢能的原始積累。

“品牌飛輪” 由以下幾個關鍵部分構成:

- 精湛工藝與文化敍事:產品融合中國傳統文化元素與現代美學,強調 “錘揲”、“鏨刻”、“花絲” 等非物質文化遺產工藝,使其不僅僅是黃金,更是可傳承的藝術品。

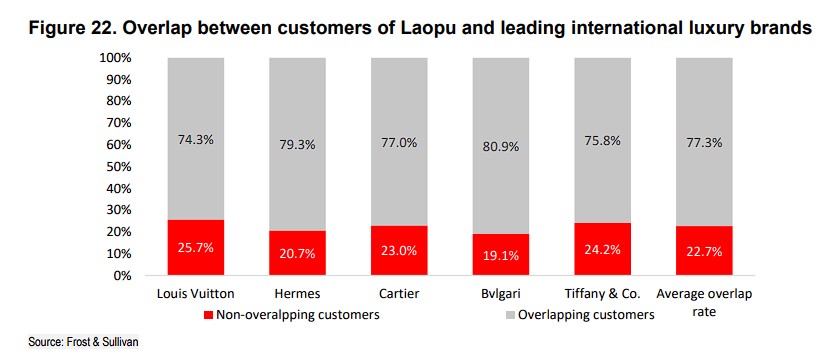

- 高端客羣與 VIP 服務:根據 Frost & Sullivan 的數據,老鋪黃金的客户與五大國際奢侈品牌的客户重疊率高達 77.3%。公司已於 2025 年成立 VIP 團隊,深耕高淨值客户。

- 精準的渠道擴張:公司堅持在頂級購物中心開設精品店,目前已擁有 48 家門店,覆蓋北京 SKP、萬象城等高端商業地標。儘管門店數量不多,但其單店坪效已在中國大陸所有珠寶品牌中排名第一。

- 海外市場拓展:2025 年在新加坡開設首家海外門店,並計劃於 2026-27 年繼續在海外開設 3-4 家精品店,開啓 “品牌國際化,市場全球化” 的戰略。

滙豐認為,這個飛輪將賦予老鋪黃金強大的定價權,使其能夠逐步擺脱黃金價格波動的負面影響,成長為第一個能與 Tiffany、Richemont 等國際巨頭同台競技的中國本土高端珠寶品牌。

估值邏輯:對標國際奢侈品巨頭

報告給出了極為樂觀的財務預測:

- 短期爆發式增長:預計 2025 年淨利潤將同比增長 218%,營收增長 199%。

- 長期穩健增長:隨着增長進入常態化,預計 2025 至 2027 年,淨利潤的複合年增長率(CAGR)將達到 29.5%,營收 CAGR 為 23.1%。

在估值方面,滙豐的核心論點是老鋪黃金的估值體系應當重塑。目前市場可能仍部分將其視為黃金相關企業,但其品牌屬性應使其向全球奢侈品看齊。

- 目標估值:973.70 港元的目標價,對應 26.2 倍的 2026 年預期市盈率。

- 同業對比:全球奢侈品牌的平均遠期市盈率為 27 倍,而中國國內珠寶品牌僅為 13 倍。老鋪黃金當前的估值,顯然未能完全反映其作為奢侈品牌的潛力。

黃金税改新規的一體兩面

報告特別分析了近期市場關注的税收新規風險。

11 月 1 日,兩部門發文稱,納税人不通過交易所銷售標準黃金,應按照現行規定繳納增值税。自 2025 年 11 月 1 日起,黃金採購的增值税進項税抵扣從 13% 降至 6%。

滙豐認為,這一新規可能成為新一輪 “黃金飛輪” 的催化劑。由於老鋪黃金的 “一口價” 產品擁有更高利潤,能更好地吸收税收成本。相比之下,按克計價的傳統珠寶商不得不提價以轉嫁成本。

滙豐表示,這將導致老鋪黃金的古法金產品與普通黃金飾品之間的價格差距進一步縮小,從而吸引更多消費者轉向購買兼具藝術價值與保值屬性的老鋪黃金產品,加速其市場份額的侵佔。