Storage chip prices are skyrocketing, hurting PC and server manufacturers! Morgan Stanley: For every 10% increase, OEM gross margins decline by 45-150 basis points

摩根士丹利警告,存儲芯片價格正因 AI 需求和供應短缺而史無前例地飆升,DRAM 現貨兩月暴漲 260%。戴爾、惠普等因 DRAM 成本佔比高被視為最脆弱羣體;蘋果憑藉其強大的供應鏈議價能力具更強承壓能力;聯想 PC 業務更多面向企業市場,因此更容易轉嫁成本。

一場前所未有的存儲芯片 “超級週期” 正席捲全球科技硬件行業,給個人電腦(PC)和服務器製造商的利潤前景蒙上陰影。

據追風交易台消息,摩根士丹利於 11 月 16 日在發佈的報告中警告,存儲芯片價格的失控飆升將嚴重侵蝕硬件原始設備製造商(OEM)的利潤率。將多家全球硬件 OEM 及 ODM(原始設計製造商)的評級下調。

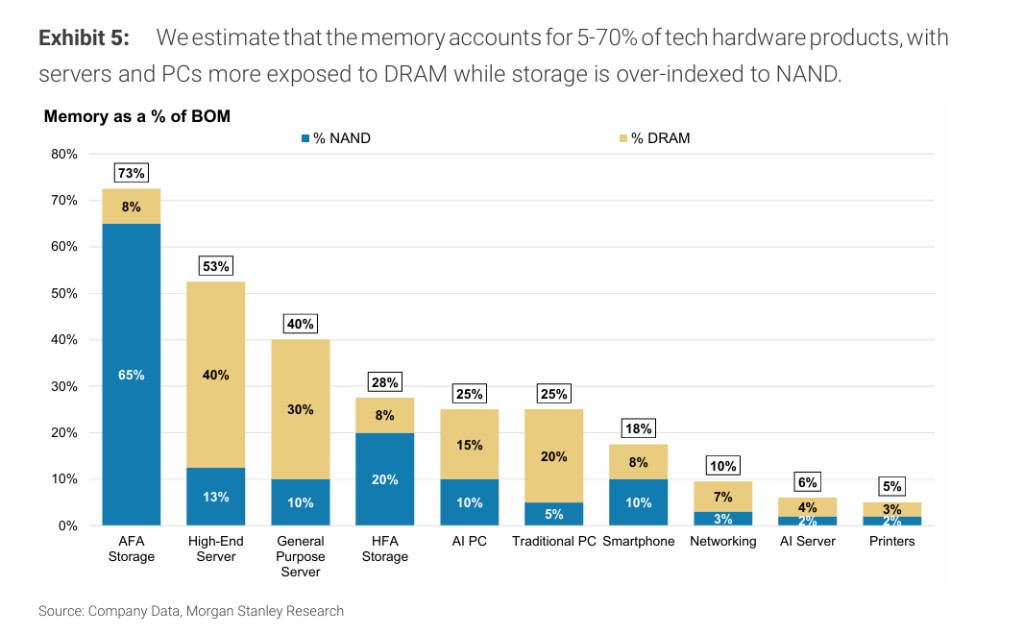

報告認為,價格飆升的存儲芯片(NAND 和 DRAM)是 PC、服務器等產品的關鍵組件,其成本佔部分高端產品物料清單(BOM)的 10%-70%。摩根士丹利的模型測算顯示,在不採取任何對沖措施的情況下,存儲芯片價格每上漲 10%,硬件 OEM 的毛利率就將面臨 45 至 150 個基點的下行壓力。這一預測與市場普遍預期形成鮮明對比,該行對 2026 年硬件廠商的每股收益(EPS)預測已比市場共識低出 11%。

這一輪價格風暴由人工智能帶來的需求激增、高帶寬存儲器(HBM)的技術轉向以及 NAND 閃存的投資不足共同推動。然而,與以往不同的是,本輪週期價格上漲更為迅猛,且持續時間可能更長。其次,當前的非 AI 硬件終端需求環境遠不如 2016-2018 年時強勁。這意味着本輪週期可能導致比上次更嚴重的利潤擠壓或需求萎縮,從而構成對硬件廠商盈利預測的重大下行風險。

存儲 “超級週期” 來臨,價格漲幅史無前例

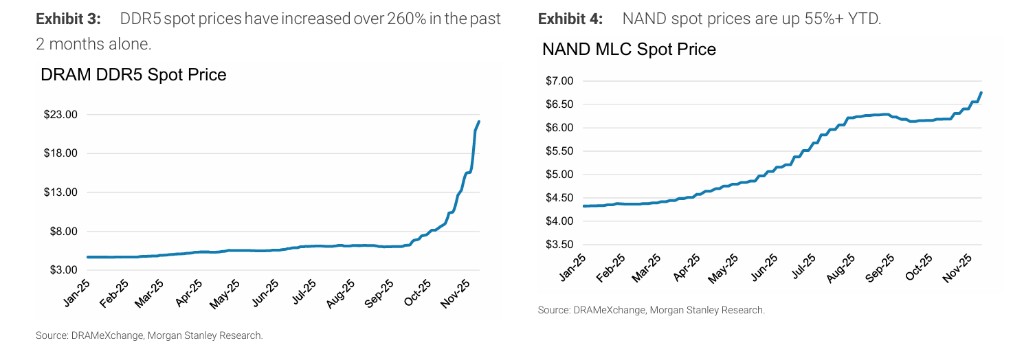

存儲芯片市場正經歷一場 “前所未有的週期”。摩根士丹利數據顯示,DRAM(動態隨機存取存儲器)的現貨價格在過去短短兩個月內飆升超過 260%,而作為固態硬盤(SSD)核心的 NAND 閃存現貨價格自年初以來也已上漲超過 50%。

本輪價格飆升的驅動力主要來自幾個方面。首先,大型雲服務商因 AI 基礎設施建設而加速採購;其次,用於 AI 加速器的高帶寬存儲器(HBM)需求井噴,擠佔了主流 DRAM 的產能;此外,過去幾年行業對 NAND 產能的投資嚴重不足,加劇了供應緊張。據報道,未來兩個季度的存儲芯片訂單滿足率可能降至 40% 之低。

摩根士丹利指出,儘管多數 OEM 廠商通過合約而非現貨市場採購,但合約價格同樣面臨巨大的上漲壓力。該行預計,無論是 NAND 還是 DRAM,其合約價在 2026 年之前的每個季度都可能實現雙位數百分比的增長。這種漲價速度和幅度,都遠超上一輪(2016-2018 年)的週期。

歷史重演?2016-2018 年的前車之鑑

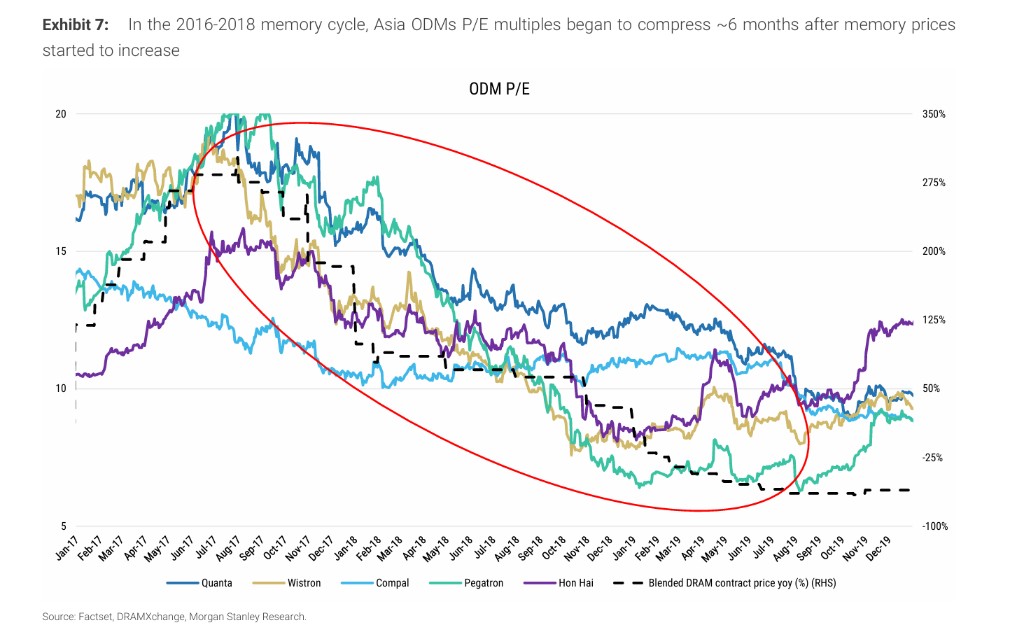

回顧上一輪始於 2016 年的存儲超級週期,可以為當前局勢提供重要參照。當時,在存儲價格開始上漲約 6 至 12 個月後,OEM 廠商的毛利率和股票估值倍數開始同步承壓。儘管廠商試圖通過提價來轉嫁成本,但仍不足以完全抵消衝擊,導致多數公司的毛利率連續 4 到 5 個季度同比下滑。

然而,本輪週期與上次存在兩個關鍵差異。首先,價格上漲更為迅猛,且持續時間可能更長。其次,當前的非 AI 硬件終端需求環境遠不如 2016-2018 年時強勁。摩根士丹利的 CIO 調查顯示,企業硬件預算增長乏力,且多數企業高管表示,如果設備價格上漲,他們寧願減少採購量,而不是增加支出預算。

這種 “成本飆升” 與 “需求疲軟” 的組合,意味着本輪週期可能導致比上次更嚴重的利潤擠壓或需求萎縮,從而構成對硬件廠商盈利預測的重大下行風險。

大摩下調評級,多家巨頭面臨盈利預警

基於上述判斷,摩根士丹利對多家全球硬件巨頭採取了降級行動,認為其利潤和估值將面臨雙重壓力。

- 戴爾科技: 評級從 “增持” 下調至 “減持”,目標價從 144 美元下調至 110 美元。報告認為,戴爾是受存儲成本上漲影響最嚴重的 OEM 之一,儘管其 AI 服務器業務強勁,但利潤更高的核心業務(PC、存儲)面臨的利潤壓力將拖累整體表現。

- 惠普公司: 評級從 “與大市同步” 下調至 “減持”,目標價從 26 美元下調至 24 美元。PC 市場的復甦利好被利潤率的壓力所抵消,同時其打印業務持續面臨挑戰。

- 慧與科技: 評級從 “增持” 下調至 “與大市同步”,目標價從 28 美元下調至 25 美元。分析師認為,其收購 Juniper Networks 後的整合路徑存在不確定性,疊加存儲成本壓力,短期內缺乏強勁催化劑。

- 華碩: 評級從 “與大市同步” 下調至 “減持”,目標價從 625 新台幣下調至 500 新台幣。其 PC 業務高度依賴對價格更敏感的消費市場,轉嫁成本能力有限。

- 聯想集團: 評級從 “增持” 下調至 “與大市同步”。報告認為,聯想超過 60% 的 PC 業務面向企業市場,相較於消費市場,企業市場更容易轉嫁成本上漲。

誰更脆弱?PC 與服務器廠商風險敞口最大

摩根士丹利的分析框架顯示,不同類型的硬件廠商在本輪衝擊中處境各異。總體而言,產品線更依賴 DRAM 的 PC 和服務器廠商,其風險敞口要大於更依賴 NAND 的存儲設備廠商。

報告將戴爾、惠普、華碩和宏碁列為 “最脆弱” 的公司羣體。這些公司或因 DRAM 成本在其物料清單中佔比較高,或因其 PC 業務高度集中於價格敏感的消費市場,或自身運營利潤率相對較低,導致其緩衝能力不足。

相比之下,蘋果和 Pure Storage 等公司被認為是 “更具韌性” 的。蘋果憑藉其強大的供應鏈議價能力、成本控制和品牌效應,能更好地抵禦成本上漲。而 Pure Storage 等存儲專業廠商,則受益於相對平緩的 NAND 價格漲勢和更強的定價能力。

值得關注的是,這場風暴也造就了另一端的受益者。摩根士丹利表示,美光科技、SK 海力士和三星電子等存儲芯片製造商,將是本輪超級週期的直接贏家。