After a 36% drop, POP MART still receives strong support from Wall Street: Labubu will launch version 4.0 next year, and its value has not yet been fully realized

在股價經歷 36% 回調後,泡泡瑪特仍獲花旗重申” 買入” 評級並給出 91.8% 上行空間的目標價。該行指出公司核心 IP Labubu 價值尚未完全釋放——其 4.0 版本確認將於 2026 年推出,且索尼影業已獲得該 IP 電影改編權,同時 SKULLPANDA 等多元 IP 矩陣及海外擴張進展共同構成增長動力。

對於關注消費賽道的投資者而言,泡泡瑪特的最新動態值得高度重視。花旗指出,市場對於泡泡瑪特增長可持續性和單一 IP 風險的擔憂過度了,公司的核心價值在於其無與倫比的 IP 孵化與運營能力。

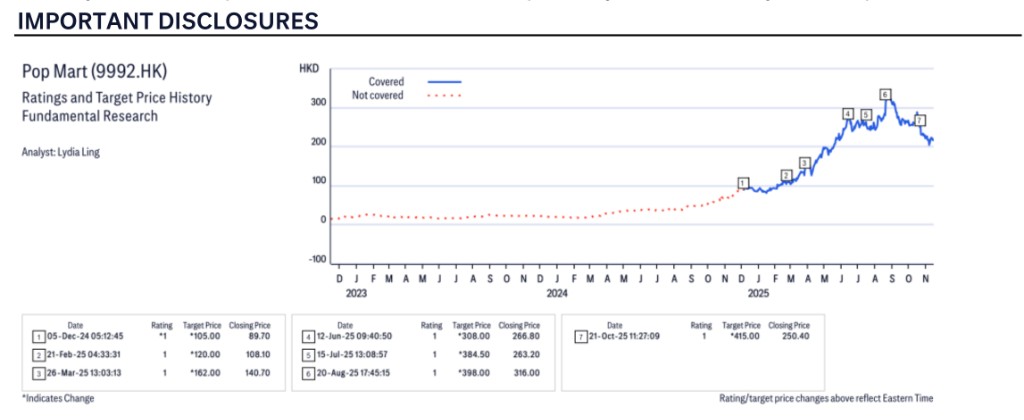

儘管泡泡瑪特股價經歷回調,據追風交易台,11 月 16 日,花旗在研究報告中,重申了對泡泡瑪特的 “買入” 評級,並給出高達 415.00 港元的目標價,較 11 月 14 日收盤價 216.40 港元有 91.8% 的潛在上漲空間。

具體而言,對投資者的影響主要體現在以下幾點:

旗艦 IP 生命力強勁:核心 IP Labubu 的價值遠未被完全挖掘,其 4.0 版本已推遲至 2026 年發佈,索尼影業更傳出收購其電影改編權的消息,IP 天花板有望被進一步打開。

增長引擎多元化:公司主動調控線上預售規模,旨在實現 IP 的可持續運營,並非增長失速。同時,除 Labubu 外,SKULLPANDA、CRYBABY 等頭部 IP 矩陣已形成,有效分散了風險。

全球化進展超預期:海外市場,尤其是美國和日本,表現強勁。公司正通過優化運營和本地化策略,加速全球門店佈局與渠道深化。

估值具備吸引力:在當前股價水平,風險回報比極具吸引力。隨着即將到來的銷售旺季,股價動能有望回升。

Labubu 的價值遠未釋放,索尼影業或將其搬上大銀幕

報告首先打消了市場對旗艦 IP Labubu 生命力的疑慮,明確指出其價值 “尚未完全釋放”。

花旗透露,泡泡瑪特為維持此 IP 的熱度,已制定了一系列計劃。一個關鍵信息是,原計劃於 2025 年發佈的Labubu 4.0 版本,因需優先分配產能以滿足市場對 Labubu 3.0 的巨大需求,已推遲至 2026 年。這從側面印證了當前產品的火爆程度。

此外,公司計劃在 2026 年推出更多新產品和設計,並通過引入 Labubu 家族更多成員來豐富其內容生態。一個極具想象空間的催化劑是,據《福布斯》11 月 14 日報道,索尼影業已獲得 Labubu 的電影改編權,計劃開發一部專題電影。花旗預計,此舉將極大提升 Labubu 在全球的 IP 認知度,為長期的商業化價值打開了新的空間。

增長可持續性質疑過度,多元化 IP 矩陣成型

針對市場對泡泡瑪特季度增長動能放緩和對單一 IP 依賴的擔憂,報告認為這屬於 “過度擔憂”。報告解釋稱,公司在 2025 年第四季度主動控制了線上預售的規模,其目的是為了 IP 運營的 “可持續性”,這可能會部分抵消季節性的銷售強勢,但這是一種戰略性調整,而非需求疲軟。花旗預計,在 11 月和 12 月這兩個年度重要月份,銷售勢頭將重新回升。

在分散 IP 風險方面,泡泡瑪特已取得顯著成效。報告強調,除了 Labubu,其他標誌性 IP 如SKULLPANDA、CRYBABY、TWINKLE TWINKLE、HIRONO等,也正崛起為新的增長驅動力。公司正依託其一體化的 IP 生態系統持續孵化頂級 IP,每個 IP 都有其獨特的成長時間線。

不過,報告也務實地指出,當前更關鍵的挑戰在於,如何應對規模激增帶來的品控問題,以及避免類似直播事故的發生,以防損害品牌資產。公司正通過優化運營流程、招聘更多專業人才以及頻繁收集市場反饋等方式,着力改善產品質量。

海外擴張勢頭強勁,全球化運營持續深化

全球化是泡泡瑪特未來增長的關鍵故事。報告指出,公司海外擴張勢頭強勁,尤其是在美國市場 2025 年實現了穩健增長,這促使公司對市場營銷、門店運營和招聘等領域進行運營改造,並已更換了美國市場的物流負責人。

具體的門店擴張計劃包括:

美國: 計劃到 2025 年底運營超過 60 家門店(目前超過 50 家),同時提高開店標準,例如要求更大的門店面積。

加拿大: 計劃到 2025 年底開設數家門店。

拉美地區: 已通過亞馬遜進入墨西哥市場,並計劃2026 年在墨西哥開設實體店,未來還將拓展至阿根廷和巴西。

中東地區: 新開的多哈機場店標誌着正式進入中東市場,計劃 2026 年開設更多門店。

日本市場: 2025 年表現出色,已成為亞太地區前三大市場之一。

為支撐全球化,公司堅持本地化運營,包括本土化的 IP 合作、設計以及發掘當地藝術家創造新 IP。

供應鏈與產品創新:靈活策略與前瞻佈局

為應對需求的快速增長,泡泡瑪特正在優化其供應鏈策略。公司目前部署的策略是:首批生產預計銷量的 70%,然後根據市場動態進行靈活的庫存補充。隨着經驗和線上數據的積累,銷售預測的準確性有望提高。

在海外供應鏈方面,為應對 4 月份美國關税的不確定性,公司加速了海外供應鏈擴張,目前已有10-20% 的盲盒產能在越南。同時,公司計劃在 2026 年為海外市場建立更多本地倉庫。在產品創新層面,泡泡瑪特在東莞設立了原材料研發中心,旨在為藝術家提供創作靈感,這顯示了其對產品創新的長期投入。

估值與風險:高增長預期下的吸引力

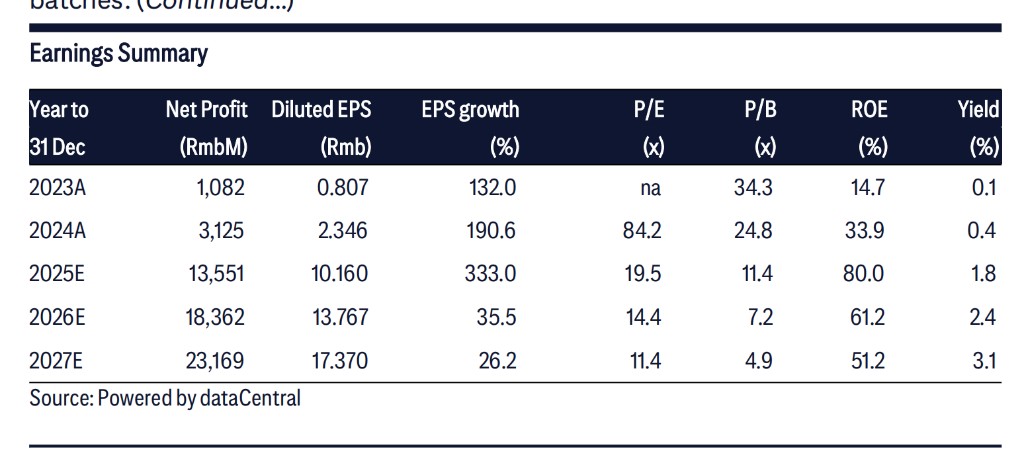

花旗給予泡泡瑪特415.00 港元的目標價,基於28 倍的 2026 年預期市盈率。報告認為,鑑於公司不斷改善的增長前景和執行力,其理應獲得高於 4 年曆史平均 P/E 10% 的溢價。雖然其估值高於全球同行,但花旗認為這是合理的,因為泡泡瑪特的海外擴張帶來了更快的增長速度。

報告也明確指出了潛在的下行風險,包括:1)中國潮玩市場競爭加劇;2)全球擴張不及預期;3)IP 商業化能力不足;4)授權續約失敗;5)更嚴格的監管政策。儘管花旗的量化系統給予該股 “高風險” 評級,但分析師認為,考慮到公司的執行力和增長狀況等定性因素,這一評級是不必要的。