Is the Japanese bond crisis re-emerging? Concerns over fiscal stimulus intensify, leading to a triple kill in Japan's "stocks, bonds, and currency," with long-term bond yields reaching new highs

日本債市因擔憂高市早苗政府將推行大規模財政擴張計劃而遭遇拋售潮,40 年期收益率飆升至 2007 年來新高,20 年期和 30 年期收益率也分別上漲至少 4 個基點。日元跌破 155 的關鍵心理關口,日經 225 指數收盤下跌 3.2%。市場預計刺激規模將超預期,執政黨內部甚至施壓要求 25 萬億日元的補充預算。

對新一輪大規模經濟刺激計劃的擔憂正在日本債市掀起一場風暴。由於投資者擔心高市早苗政府的財政擴張將損害日本本已脆弱的公共財政, 由此引發的拋售潮正將日本長期國債收益率推至歷史新高,並加劇了日元匯率的下行壓力,令日本金融市場 “股債匯” 同時承壓。

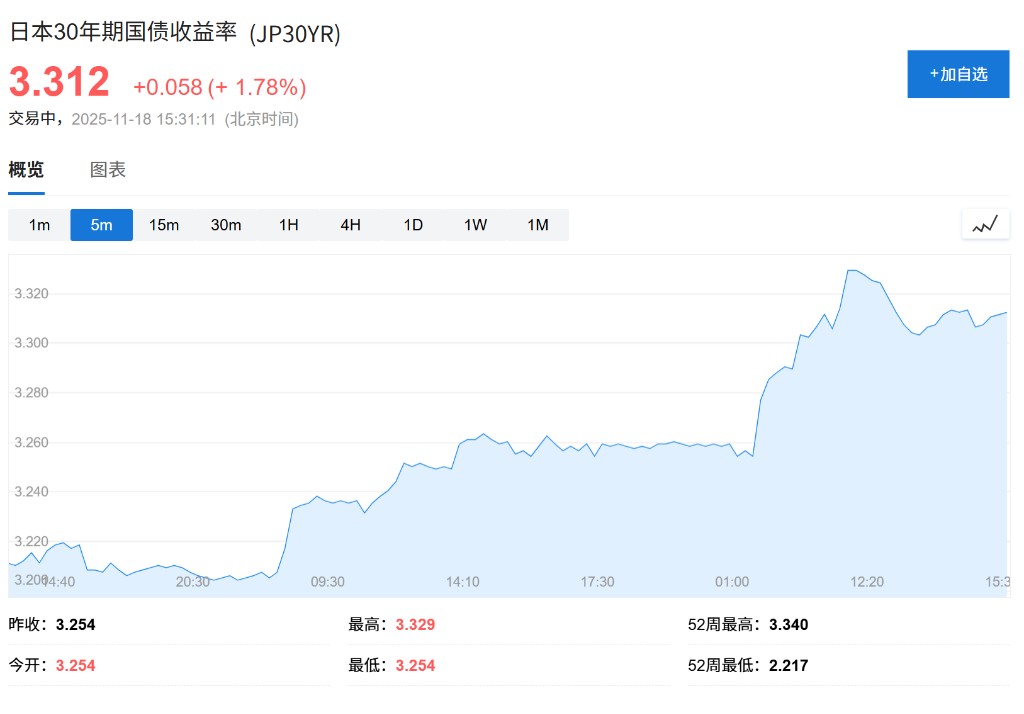

週二,日本長期國債價格進一步暴跌。其中,40 年期國債收益率飆升 8 個基點至 3.68%,創下該券種自 2007 年發行以來的最高水平。與此同時,20 年期和 30 年期國債收益率均上漲至少 4 個基點,30 年期收益率距離歷史高點僅一步之遙。

日元匯率也受到波及,週二早些時候兑美元匯率跌破 155 的關鍵心理關口,兑歐元匯率則觸及 180 的歷史新低。

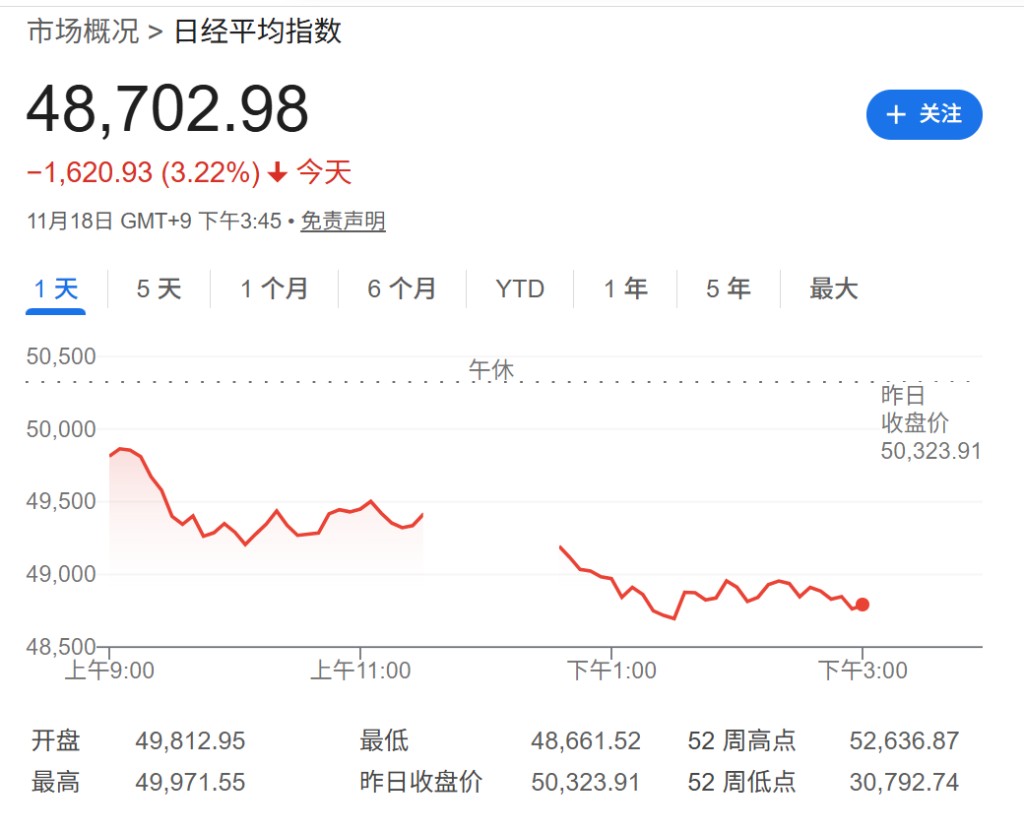

日經 225 指數收盤下跌 3.2%,報 48702.98 點。日本東證指數收跌 2.9%。

市場動盪的核心在於對高市早苗內閣即將公佈的經濟刺激計劃規模的猜測。據調查,市場普遍預計該計劃的規模將超過去年的 13.9 萬億日元(約合 898 億美元)。日本財務大臣 Satsuki Katayama 週二表示,雖然現階段無法透露細節,但該計劃 “到目前為止規模已經有所擴大”,這番表態加劇了投資者的不安情緒,擔心更大規模的新債發行可能會威脅市場穩定。

擴張財政預期升温,新債發行壓力巨大

市場動盪的核心,是對高市早苗政府經濟刺激方案實際規模的擔憂。據調查顯示,市場預計此次方案的規模將超過上一財年 13.9 萬億日元(約合 898 億美元)的水平。這一預期在週二得到了部分證實,財務大臣 Satsuki Katayama 表示,雖然現階段無法評論細節,但刺激方案 “到目前為止已經變得相當大”。

投資者正聚焦於方案中的 “實際支出” 數字,以評估新增債務發行是否會威脅日本市場的穩定。高市早苗一再表明她願意在必要時增加支出以刺激增長,這一立場直接推動了債券收益率的攀升和日元的走弱。

瑞穗證券的固定收益策略師 Kazuya Fujiwara 表示:

“在政府於 11 月 21 日公佈經濟方案之前,債券購買可能會持續受限。”

他補充稱,在 20 年期國債拍賣之前,投資者也不願買入更長期的債券。

執政黨內部施壓,刺激規模或遠超預期

來自執政黨自民黨內部的壓力,可能推動高市早苗採取更為激進的財政措施。據報道,自民黨內一個名為 “負責任的擴張性財政政策核心小組” 的議員團體週二向高市早苗提交提案,呼籲編制價值約 25 萬億日元(約合 1610 億美元)的補充預算,以支持即將出台的刺激措施。

這一數字遠超此前媒體報道的約 14 萬億日元補充預算和 17 萬億日元的方案總規模。該小組的成員 Akira Yoshii 在會後對記者表示:

“首相沒有提及具體金額,但她説她希望拿出讓我們滿意的方案。”

與此同時,該小組在其提案中稱,市場對日本國債可能喪失信心以及收益率上升的擔憂是 “過度的,且沒有數據或全球共識支持”。

然而,另據媒體週一報道,一個重要政府小組的私營部門成員 Goushi Kataoka 也呼籲,日本必須制定約 23 萬億日元的刺激計劃。在一片擴張財政的呼聲中,也存在一些反向聲音。高市早苗的特別顧問 Takashi Endo 週二對記者表示,日本下週將成立一個類似美國政府效率部(DOGE)的機構,負責討論削減不必要的開支。

市場信心脆弱,關鍵拍賣在即

對於即將到來的 20 年期國債拍賣,市場情緒已極度悲觀。週三,日本財務省將拍賣約 8000 億日元(約合 51.6 億美元)的 20 年期債券,分析師普遍預計需求將十分疲弱。

Okasan 證券首席債券策略師 Naoya Hasegawa 表示:

“市場最初對 Takaichi 的支出計劃持樂觀態度,但後來發現經濟刺激方案的規模似乎在不斷擴大。”

他認為,對於 20 年期國債拍賣而言,“這是一個糟糕的時機”,“如果需求疲軟,那麼收益率可能會進一步上升。”

日本國債收益率曲線正急劇陡峭化,反映出投資者正在為遠超預期的支出計劃以及央行進一步推遲加息進行定價。10 年期基準國債收益率週二上漲 1.5 個基點至 1.745%,早些時候曾觸及 2008 年 6 月以來的最高點 1.755%。

收益率曲線的陡峭化——即長期收益率升幅遠超短期收益率,反映出市場的一種複雜預期:一方面是政府大規模舉債將推高長期風險溢價,另一方面則是央行可能因經濟基本面和政府的財政立場而推遲進一步加息。

目前,日本 2 年期國債收益率在週二小幅下跌 0.5 個基點至 0.925%,5 年期收益率則持平於 1.255%,與長端收益率的飆升形成鮮明對比。在財政擴張的巨大壓力下,央行將如何平衡物價穩定與金融市場穩定的雙重目標,將是決定未來日本市場走向的關鍵。