The rise of Google TPU chips, should NVIDIA be worried in the short term?

Key customers "switching sides" means that NVIDIA is no longer the only choice. Citigroup believes that NVIDIA's short-term position is solid, but simultaneously predicts that its AI chip market share will gradually decline from 90% to 81% by 2028

The "Iron Throne" of the AI chip market seems to be facing some tremors, as rumors about its key customer possibly "defecting" have cast a new scrutinizing gaze on NVIDIA's future.

On November 25th, news broke that NVIDIA's major client Meta is considering the large-scale adoption of Google's self-developed AI chip—the Tensor Processing Unit (TPU)—in its data centers, potentially starting rentals as early as next year.

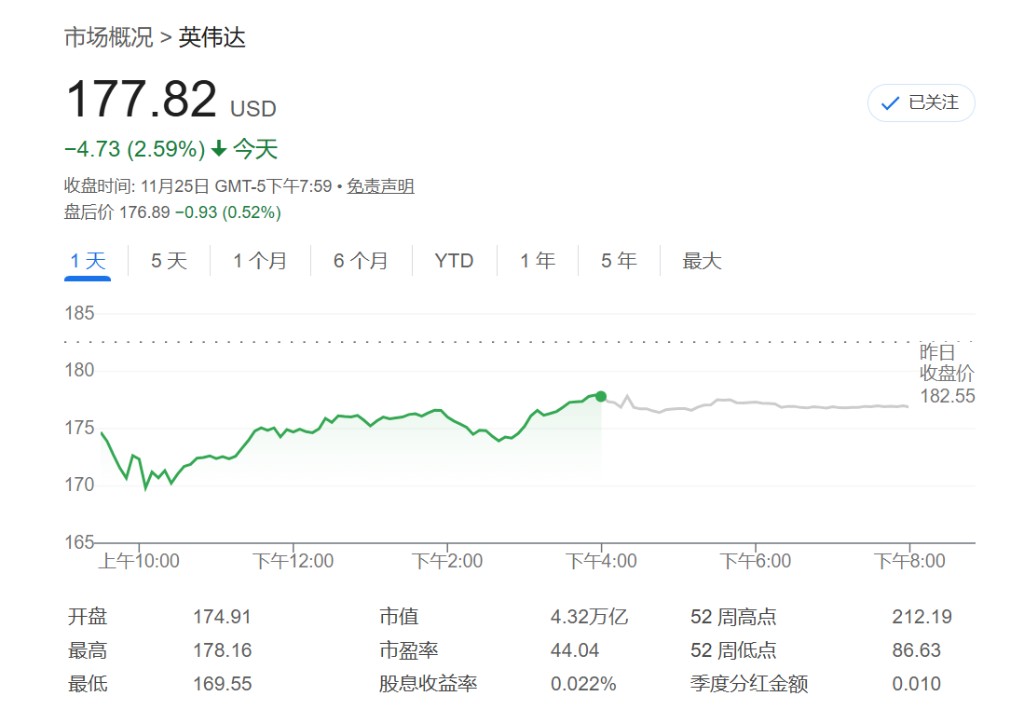

This news hit the market like a bombshell, instantly igniting a reaction. During the trading session that day, NVIDIA's stock price plummeted by as much as 6%, while its competitor AMD saw a drop of 10%. Meanwhile, Alphabet, Google's parent company, experienced a surge of 4% in its stock price. Ultimately, NVIDIA closed down about 2.6%, while Alphabet rose against the trend, closing up 1.6%, setting a new historical high.

In response to the market turmoil, both Google and NVIDIA quickly issued statements. A spokesperson for Alphabet stated: “Google Cloud has observed that the demand for our custom TPUs and NVIDIA GPUs is accelerating; we are committed to supporting both products as we have for many years.”

Meanwhile, a spokesperson for NVIDIA remarked: “We are pleased with Google's success... NVIDIA leads the industry by a generation.” They added that they believe their chips outperform ASICs (Application-Specific Integrated Circuits), including TPUs.

Citi: Competition Intensifies, but NVIDIA's Moat Remains

Amidst the clamor, a report released by Citi Research on November 25th provided a relatively calm perspective.

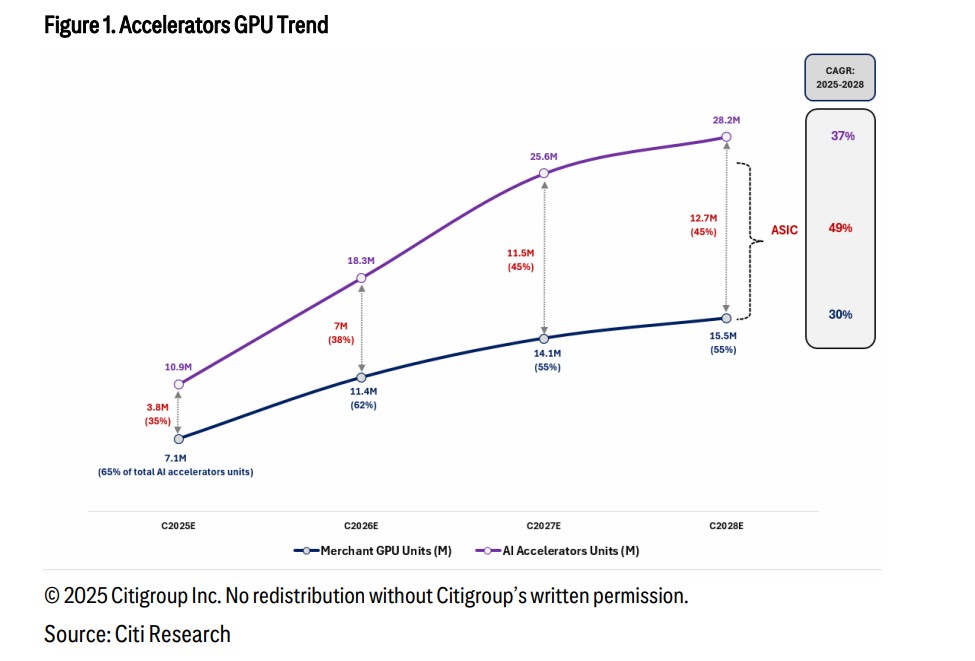

The report acknowledged that custom AI accelerators, including Google TPUs and Amazon Trainium, are continuously expanding and bringing cost advantages for AI infrastructure on these platforms.

However, analysts like Atif Malik pointed out that due to delays in custom chip projects from large-scale manufacturers like Microsoft and Meta, they still heavily rely on NVIDIA's platform.

Citi maintained a "Buy" rating on NVIDIA stock, with a target price of $270. The firm expects that despite facing competition, the market share for commercial AI GPUs will remain high, only slightly declining from the projected 90% in 2025 to 81% in 2028.

In summary, while the rise of Google TPUs and the diversified procurement strategies of major clients undoubtedly pose real competitive pressure on NVIDIA, Citi's analysis suggests that its market dominance and technological moat remain solid in the short term.

However, NVIDIA's unusually communicative approach does reflect that the throne of the AI king is not without its challenges

Tech Giants Strike Back: Public Statements and Private Memos

In response to stock price pressure and market doubts, NVIDIA has taken a series of rare defensive communications.

An article from Wallstreetcn reported that on November 25, NVIDIA publicly declared through the social platform X: "NVIDIA is currently a generation ahead of the industry—we are the only platform capable of running all AI models and is versatile across various computing scenarios." The company emphasized that its GPUs provide "higher performance, versatility, and interchangeability" compared to ASIC chips like Google's TPU.

Prior to this, NVIDIA also took more discreet actions. According to reports from The Wall Street Journal and other media, NVIDIA distributed a seven-page memo to Wall Street analysts over the weekend, aiming to "refute point by point" the accusations of accounting fraud, circular financing, and AI bubble raised by critics, including Michael Burry, the prototype character from the movie "The Big Short." The memo clarified:

-

Accounting Treatment: NVIDIA emphasized that its business is economically sound, the reports are complete and transparent, and there is no comparability with historical accounting fraud cases.

-

Equipment Depreciation: In response to accusations that AI chips have a lifespan of only 2-3 years, NVIDIA stated that its customers typically set the depreciation period for GPUs at 4 to 6 years, which aligns with the actual service life of the equipment.

-

Circular Financing: Regarding this accusation, NVIDIA clarified that its strategic investments in the third quarter were only $3.7 billion, a small portion of its revenue, and the claim of circular financing is "baseless."

Counterproductive? Defensive Stance Triggers "Insecurity" Interpretations

However, NVIDIA's series of urgent communications does not seem to have fully alleviated market concerns; instead, it has sparked new interpretations.

Gil Luria, an analyst at D.A. Davidson, pointed out to the media when commenting on the memo: "The memo itself makes NVIDIA appear very passive... A company of this scale does not need to respond to every question raised outside of earnings reports."

The analyst believes that a confident leader typically lets performance and products speak for themselves, and NVIDIA's "clumsy" actions have precisely "touched on existing fears."

Dan Morgan, a senior portfolio manager at Synovus Trust, also commented: "Google indeed has considerable strength; they are not just bystanders." He noted that Google's most powerful AI model, Gemini 3, was entirely trained on its own TPUs, enhancing the credibility of TPUs as a viable alternative to NVIDIA's products