At the beginning of December, risk aversion increased, European stocks opened lower, U.S. stock futures fell, the yen rose, silver and copper hit new highs, and Bitcoin plummeted

European stocks opened lower collectively, with S&P 500 futures and Bitcoin falling by 0.8% and 6% respectively. The Japanese stock market declined, and the USD/JPY fell by 0.5%, reported at 155.39 points. Bitcoin's price plummeted by 6%, dropping below the $86,000 mark, while Ethereum fell by more than 7%. Silver and copper prices continued to rise after setting new records last Friday

As investors prepare for key U.S. economic data and central bank movements this week, global stock markets and cryptocurrencies both fell on the first trading day of December, with a noticeable increase in risk aversion. Although expectations for a Federal Reserve rate cut this month remain solid, short-term uncertainty is intensifying.

On Monday, December 1st, European stocks opened lower collectively, with S&P 500 futures dropping 0.8% at one point and Nasdaq 100 futures down 1.1%. The Japanese stock market declined, Kazuo Ueda sent the clearest signal yet, strengthening the yen. Before his speech, Japan's two-year government bond yield had risen to its highest level since 2008. Bitcoin's price plummeted by 6%, falling below the $86,000 mark, while Ethereum dropped over 7%. Silver and copper prices continued to rise after setting new records last Friday.

This week’s dense U.S. economic data, along with news that President Trump has confirmed the next Federal Reserve chair nominee, is in focus. Jung In Yun, CEO of Fibonacci Asset Management Global, stated, “Investors are cautious about increasing risk ahead of the upcoming U.S. data and macro events,” viewing this as a “wait-and-see” strategy.

- S&P 500 futures fell 0.7%, and Nasdaq 100 futures dropped 0.9%.

- European stocks opened lower collectively, with the Euro Stoxx 50 index down 0.3%, Germany's DAX index down 0.4%, the UK's FTSE 100 index down 0.3%, and France's CAC 40 index down 0.5%.

- The Nikkei 225 index closed down 1.9%, at 49,303.28 points. The Tokyo Stock Exchange index fell 1.2%, at 3,338.33 points. The Korea Composite Stock Price Index closed down 0.2%, at 3,920.37 points.

- The yield on U.S. 10-year Treasury bonds rose 2.7 basis points to 4.046%. The yield on U.S. 30-year Treasury bonds increased by 3.2 basis points to 4.703%.

- The yield on Japan's 20-year government bonds rose 5.5 basis points to 2.88%, the highest since June 1999. The yield on Japan's 5-year government bonds increased by 6.5 basis points to 1.375%. The yield on Japan's 10-year government bonds rose by 7 basis points to 1.87%.

- The yield on India's 5-year government bonds rose by 5 basis points to 6.28%, the highest level since September last year. The Indian rupee fell below 88.49 against the dollar, hitting a historic low.

- The dollar fell 0.5% against the yen, at 155.39 points.

- Bitcoin fell 5.4%, at $86,214.79. Ethereum dropped 6.5%, at $2,825.97.

- Spot gold was reported at $4,241 per ounce.

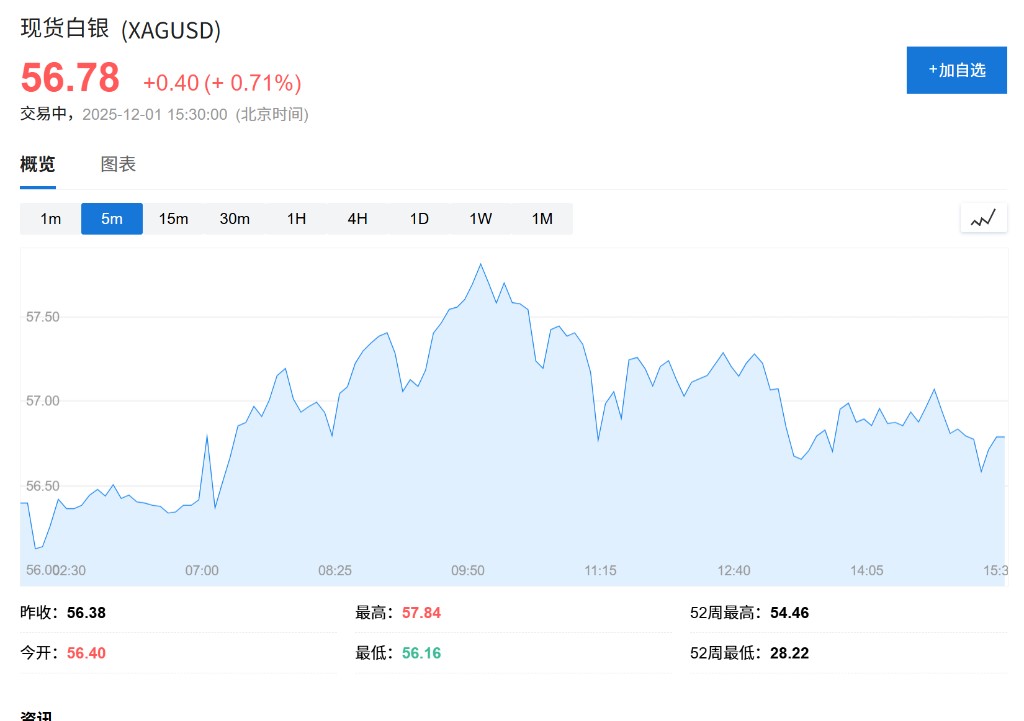

- Spot silver prices broke through $57 per ounce for the first time in history, rising about 1% during the day

- Comex copper prices rose 1%, reported at $532.55 per pound.

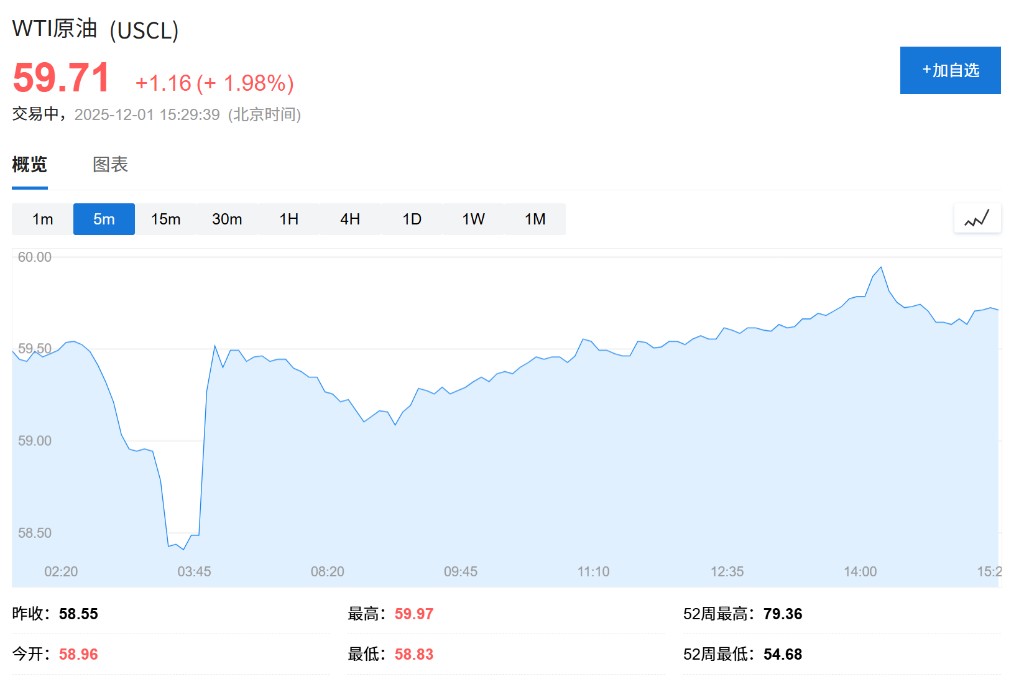

- Brent crude oil rose over 2%, currently reported at $63.80 per barrel; WTI crude oil rose over 2%, currently reported at $59.95 per barrel.

Data Test Before the Federal Reserve Decision

This week's market focus will be on the United States, where a series of upcoming data releases will provide key references for assessing its economic momentum. As policymakers weigh the interest rate path for 2026, inflation and consumer demand data will shape market expectations on whether the Federal Reserve will continue its easing cycle.

The market continues to bet that the Federal Reserve will cut interest rates this month. Swap data shows that since New York Fed President John Williams indicated that he sees room for another rate cut in the short term given the weak labor market, traders have almost fully priced in a 25 basis point cut.

However, Tom Essaye of Sevens Report wrote in a report:

“For the time being, the data supports a soft landing, which has contributed to the continued rebound in the stock market ahead of Thanksgiving. But there are still many economic unknowns, and there is a potential risk that the economy is not as strong as investors believe.”

This week's data tests include "Cyber Monday" sales data, November ADP private employment data, and the Institute for Supply Management (ISM) manufacturing and services surveys.

Spot gold is reported at $4,241 per ounce.

Spot silver prices have historically broken through $57 per ounce for the first time, rising about 1% during the day.

The Bank of Japan's increasingly strong inclination to raise interest rates has also become a focus of market attention. Governor Kazuo Ueda stated during a speech to business leaders in Nagoya on Monday that the central bank will "weigh the pros and cons of raising policy rates and make decisions as appropriate," while reviewing domestic and international economic, inflation, and financial market conditions.

This statement has been interpreted by the market as a clear indication of the rising possibility of interest rate hikes. According to overnight swap indices, traders believe there is about a 64% chance that the Bank of Japan will decide to raise rates at its policy meeting on December 19. By directing attention to specific policy meetings, Ueda may be hinting that the likelihood of action is increasing. In late December last year, he promised to carefully assess economic conditions at the next meeting, which ultimately led to an increase in borrowing costs.

Federal Reserve Personnel Changes Add Uncertainty

Adding another layer of uncertainty to the market is the leadership change at the Federal Reserve. Trump stated on Sunday that he has decided on the candidate for the next Federal Reserve Chair.

According to sources familiar with the matter, White House economic advisor Kevin Hassett is seen as a potential successor to current Chair Jerome Powell. Hassett declined to comment on whether he is a frontrunner during a CBS program on Sunday, but he hinted that the market is prepared for the announcement of a new chair.

As the Federal Reserve enters its pre-meeting "quiet period" this week, Chair Jerome Powell and Governor Michelle Bowman still have public speaking engagements scheduled, but are prohibited from commenting on the economic outlook or policy.

Amid overall risk-averse sentiment, global asset classes have shown mixed performance. The MSCI All Country World Index, which tracks global stock markets, fell 0.1% in November after experiencing seven consecutive months of gains. The previous rally was interrupted due to waning optimism in artificial intelligence stocks, as concerns over high valuations and excessive spending plans emerged.

In terms of the dollar, the U.S. Dollar Spot Index rose slightly on Monday after four consecutive days of decline. The commodities market performed strongly, with WTI crude oil prices surging after OPEC+ confirmed plans to maintain production cuts in the first quarter. Silver and copper prices continued to rise after setting new records last Friday.