Low valuation, light positions! JP Morgan upgrades the rating of the Chinese stock market, optimistic about the acceleration of AI applications and the reversal of involution

摩根大通認為,2026 年中國股市 “大幅上漲的風險遠高於大幅下跌的風險”,並預計 MSCI 中國指數在基本情景下有 19% 的上漲空間。該行看好中國市場的多重積極因素,包括 AI 應用的加速、旨在抑制過度競爭的 “反內卷” 政策對企業利潤率的提振、股東回報的增加,以及國內流動性從存款向股市的重新配置。

華爾街看好中國股市復甦勢頭,認為人工智能的加速應用、產業 “反內卷” 等多個積極因素正對市場構成支撐。

12 月 3 日,據追風交易台消息,摩根大通在其展望 2026 年的新興市場股票策略報告中,將中國股市的評級從 “中性” 上調至 “增持”(Overweight),認為市場正處於復甦的早期階段,其可接受的估值和仍然較輕的投資者倉位,為潛在上漲提供了堅實基礎。

這份報告明確指出,中國股市在 2025 年第一季度經歷飆升後出現回調,這反而造就了一個 “有吸引力的切入點”。由策略師 Rajiv Batra 領導的團隊認為,進入 2026 年,多重增量支撐因素正在為中國市場積聚能量,並作出了一個關鍵判斷:“我們認為,2026 年大幅上漲的風險遠高於大幅下跌的風險。”

報告強調,“對中國股市的積極情緒也往往為新興市場的整體表現和主動型基金的資金流向定下基調。” 基於此,摩根大通的基本情景(Base case)預測 MSCI 中國指數 2026 年底的目標位為 100 點,較報告發布時有 19% 的上漲空間。其牛市情景(Bull case)目標為 120 點,熊市情景(Bear case)為 80 點。

這一評級上調的背後,是摩根大通對中國市場一系列結構性變化的看好,包括人工智能(AI)的加速應用、旨在提升企業盈利能力的 “反內卷” 政策、不斷提高的股東回報,以及國內流動性的重新配置。

復甦初期:估值與倉位提供安全邊際

摩根大通認為,當前是中國股市一個有利的佈局時點,主要因為市場仍處於週期的底部區域。

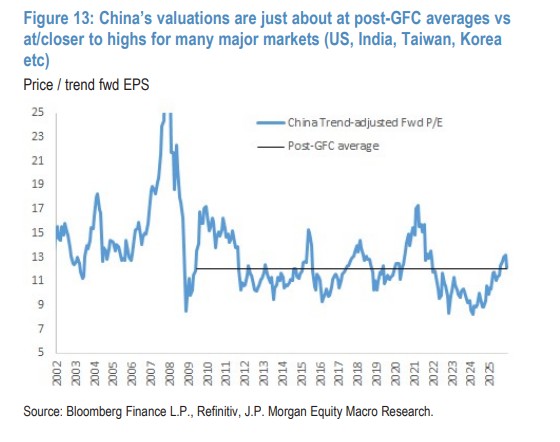

在經歷了長期的調整後,市場的風險回報比變得更具吸引力。報告分析稱,“因此,估值仍然可以接受,倉位也仍然較輕。” 摩根大通的圖表顯示,與其他主要市場(如美國、印度、台灣等)的估值已處於或接近歷史高位相比,中國的估值水平僅處於後全球金融危機時期的平均水平。

與此同時,全球主動型基金對中國股票的配置依然處於低配狀態。報告援引數據稱,“全球和國際基金對中國股票的配置仍然嚴重不足。” 這種 “倉位輕” 的狀況,意味着一旦市場情緒逆轉,潛在的資金流入空間巨大。

AI 與科技創新:中國版 “新質生產力” 的全面爆發

報告將 AI 應用和科技創新視為推動中國市場向上的關鍵引擎。摩根大通認為,2025 年是中國生成式 AI 應用的 “拐點”,以 DeepSeek V3 和 R3 大語言模型的發佈為標誌。

報告強調,中國在 AI 領域具備 “整體性方法”(holistic approach),涵蓋了電力生產(中國的關鍵優勢)、開源模型、本土應用以及半導體和數據中心開發。

“如果像我們預期的那樣,‘AI 競賽’ 最終更多是關於 AI 能力的成本效益和廣泛部署,那麼中國擁有一個整體性的方法——涵蓋電力生產(中國的關鍵優勢)、開源模型、原生應用以及半導體和數據中心發展。”

- 巨頭佈局:報告提及,阿里巴巴規劃了 530 億美元的 AI/雲資本支出計劃,而百度、騰訊和快手等公司正將 AI 深度融入其運營。

- 高端製造:中國的第十五個五年計劃將科技自立和先進製造業置於核心,重點關注機器人、生物技術和半導體。報告指出,人形機器人(如優必泰和 XPeng)正在快速商業化,而生物技術公司(如信達生物)正在打破全球壟斷。

“反內卷” 與股東回報:企業盈利能力修復

在企業盈利層面,摩根大通重點關注 “反內卷” 政策和股東回報的提升,認為這兩大因素將有效改善公司的利潤率和投資回報率(ROE)。

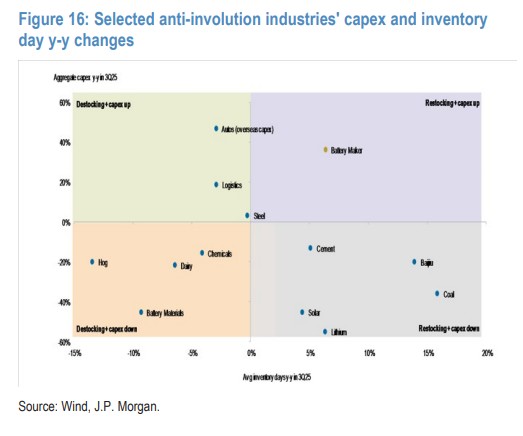

報告將 “反內卷” 行動描述為 “一項旨在抑制破壞性價格競爭、減少過剩產能和恢復盈利能力的重大政策轉變”,其影響範圍廣泛,不僅包括鋼鐵、煤炭等傳統行業,也涵蓋太陽能、電池和電子商務等新興領域。

摩根大通認為,這項政策雖然可能對短期經濟增長構成拖累,但 “對行業領先企業的公司利潤和收益是相當積極的”。

與此同時,中國企業,特別是國有企業,正積極提升股東回報。報告觀察到,“自 2024 年以來,在香港上市的中國股票以及 ADR 的回購活動顯著增加。” 此外,“中國公司也加大了股息支付力度,反映出治理水平和財務狀況的改善。”

流動性轉向:家庭資產配置重置,轉向權益類資產

宏觀政策的支持和國內流動性的變化,為市場提供了進一步的支撐。摩根大通預計,積極的財政和貨幣政策將延續。

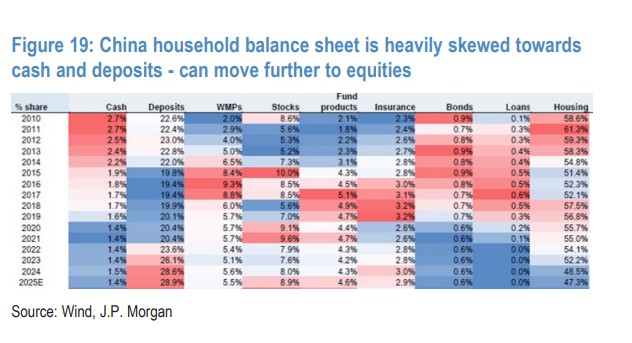

此外,一個更值得關注的長期趨勢是國內資金的流向。報告指出,中國家庭資產配置正出現從現金和存款轉向權益類資產的早期跡象。

報告稱,“在 2025 年第三季度,我們四年來首次觀察到資金流動的轉變,散户對股票的參與度和流入共同基金的資金有所回升。” 報告圖表顯示,中國家庭資產負債表中現金和存款的佔比極高,這意味着未來向股市轉移的潛力巨大。

總體而言,摩根大通認為,在政策支持、盈利修復和流動性改善的共同作用下,中國股市有望在 2026 年迎來盈利和估值的雙重提振。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】