The adjustment of risk factors releases "hundred billion level" equity accumulation space! Shenwan Hongyuan: The insurance opening red is heating up, and the high dividend market is running ahead of schedule

申萬宏源測算,風險因子下調短期有望釋放 “約 1669 億元的權益加倉空間”,保險資金入市的更大空間來源於其整體權益配置比例的提升,長期看甚至有 “萬億級別” 的潛在增量資金。該政策被市場解讀為 “春季行情” 的資金面催化劑,正點燃對保險 “開門紅” 的交易熱情,並可能驅動高股息板塊行情提前啓動。

一則針對保險資金的監管新規,正為 A 股市場注入新的想象空間。其中,高股息資產正成為市場資金博弈的焦點。

根據申萬宏源證券發佈的最新研究報告,監管機構近期下調了保險公司長期持有部分權益資產的風險因子,此舉有望在短期內釋放千億級別的增量資金空間,並可能成為點燃 “春季行情” 中資金面博弈的導火索。

報告強調,“高股息行情正在提前搶跑”。這一預期的升温,直接源於險資作為 A 股市場重要增量資金的入市潛力。隨着險資彈藥的補充和配置意願的增強,兼具穩定分紅和防禦屬性的高股息板塊自然成為其重點配置方向。

上述政策動態來自國家金融監督管理總局於 2025 年 12 月 5 日發佈的《關於調整保險公司相關業務風險因子的通知》。根據通知,保險公司持有特定 A 股標的並滿足一定持倉期限後,其在計算償付能力充足率時適用的風險因子將獲得下調。

儘管短期提振效果顯著,但申萬宏源同時強調,此次風險因子下調的直接影響是 “邊際” 的。從長遠看,保險資金入市的真正潛力,取決於其整體權益配置比例的系統性提升,這背後是 “萬億級別” 的潛在空間。

保險 “開門紅” 升温,高股息行情或提前啓動

這一政策的出台時點頗為關鍵。申萬宏源指出,在 “春季行情” 缺乏明確產業催化的背景下,“資金供需邏輯的影響可能成為主要矛盾”。

市場原本就關注年底公募基金排名博弈以及險資 “開門紅” 的佈局節奏。報告認為,風險因子下調的消息,可能讓 “保險開門紅博弈,可能順勢發酵”。

這一預期的直接投射,便是高股息資產。隨着險資彈藥的補充和配置意願的增強,兼具穩定分紅和防禦屬性的高股息板塊可能成為其重點配置方向。

申萬宏源在報告中提示,“高股息行情正在提前搶跑”,但同時也提醒投資者,險資配置高股息 “仍會嚴守性價比”,相關交易應注意 “買預期,賣兑現” 的節奏,博弈行情可能主要出現在 2026 年初之前。

千億級增量空間測算:短期邊際提振,長期看配置比例

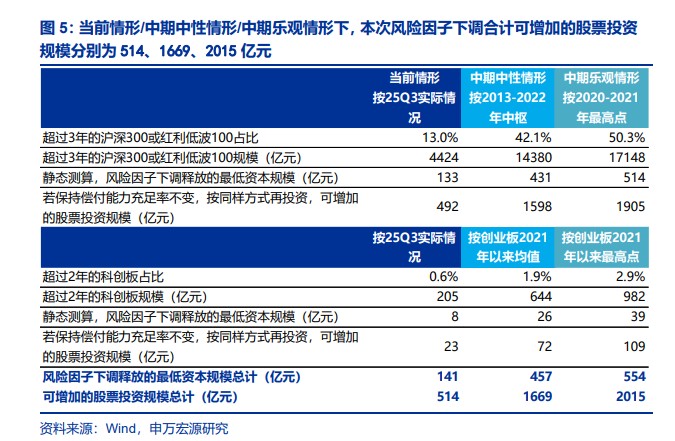

此次政策的核心在於為保險公司的長期持股 “減負”。具體而言,保險公司持倉超過三年的滬深 300 指數成分股和中證紅利低波動 100 指數成分股,風險因子從 0.3 下調至 0.27;持倉超過兩年的科創板上市普通股,風險因子從 0.4 下調至 0.36。

申萬宏源對此進行了量化測算。報告構建了當前、中期中性、中期樂觀三種情景假設。在中期中性情景下(即假設長期持倉佔比迴歸至歷史均值水平),本次風險因子調整釋放的最低資本規模約為 457 億元。報告指出,“如果保持償付能力充足率不變,釋放最低資本用於同樣方式投資”,可增加的股票投資規模約為1669 億元。在樂觀情形下,這一數字可達2015 億元。

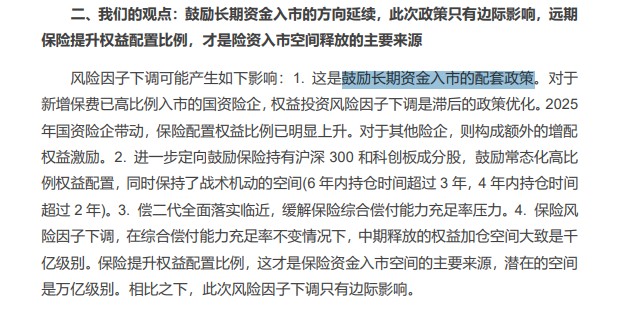

然而,報告明確指出,這只是 “邊際影響”。保險資金入市的更大想象力在於其整體權益配置比例的提升。申萬宏源在報告中稱,“保險提升權益配置比例,這才是保險資金入市空間的主要來源,潛在的空間是萬億級別。”

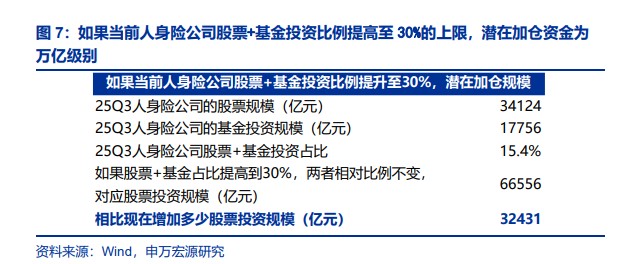

數據顯示,截至 2025 年三季度末,保險公司投資股票和基金的佔比超過 15%,距離監管允許的 30% 上限仍有較大距離。據申萬宏源靜態測算,如果當前人身險公司將股票和基金的投資比例提高至 30% 的上限,假設償付能力充足率等條件滿足,“還可以增加32431 億元的股票投資”。

鼓勵長線投資,緩解償付能力壓力

申萬宏源分析認為,此次風險因子下調的政策意圖清晰,主要體現在四個層面。

首先,這是 “鼓勵長期資金入市的配套政策”。對於 2025 年已在高比例配置權益的國資險企,此舉是 “滯後的政策優化”;而對於其他險企,則構成增配權益的額外激勵。

其次,政策 “進一步定向鼓勵保險持有滬深 300 和科創板成分股”,旨在鼓勵險資進行常態化的高比例權益配置,同時通過持倉時間的靈活要求,保持了必要的 “戰術機動空間”。

第三,在 “償二代” 全面落實臨近的背景下,下調風險因子有助於緩解部分保險公司的綜合償付能力充足率壓力。

最後,報告再次強調,與提升整體配置比例所能帶來的萬億級潛力相比,此次風險因子下調釋放的千億級空間僅是邊際提振。